税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【税金】役員報酬の変更の注意

役員報酬は原則、毎月同額を役員に支給しなくてはなりません。

変更ができるタイミングも税務上決まっており、

変更してはいけないタイミングで変更すると、

法人税・所得税ともに二重課税されるので気を付けましょう!

下記にて変更ができるタイミング等を記載しておりますので、

ぜひご参考ください!

(1)原則

(2)例外①(期中でも増額がOKな場合)

(3)例外②(期中でも減額がOKな場合)

(4)否認されるとどうなる? →法人税・所得税がダブル課税!

(5)まとめ

(1)原則

役員報酬は、原則期首(事業年度開始の日)から3か月以内のみ

変更が認められます。

通常、3月決算の場合、

5月に株主総会議事録を作成し、その際に6月以降の役員報酬を変更決定します。

期首から3ヶ月超で、役員報酬を変更すると、

役員報酬の一部が経費として認められず、所得税まで課税されます

ので注意しましょう!

(2)例外①(期中の増額がOKな場合)

(1)に関わらず、期首から3か月超での増額でも認められるケースがあります。

それは、

職制上の地位の変更等、職務内容が大きくが変わった場合等です。

具体的には、

新たに役員に就任したり、先代が急逝したため新たに代表取締役に就任した場合が

期中でも増額が認められます。

ただし、定款等の規定や株主総会等の決議を行わなければなりません。

(3)例外②(期中の減額がOKな場合)

(1)に関わらず、期首から3か月超での減額が認められるケースがあります。

大きく2つに分けて説明します。

①臨時改定事由として減額が認められる場合

(イ)職制上の地位の変更 (役員が退任した等)

(ロ)病気により入院等した場合

(ハ)不祥事等を起こした場合

②業績悪化改定事由に該当する場合

(イ)株主との関係上、業績悪化等について経営上の責任を

問われ役員報酬を減額した場合

(ロ)取引銀行との借入金返済のリスケジュール協議で

役員報酬を減額せざるを得ない場合

(ハ)経営悪化の状況下で取引先等からの信用確保のため、

経営改善計画が策定され役員報酬の減額がその中に

持ち込まれた場合

です。

ポイントは、

役員報酬の減額に『第三者』が含まれているかどうかが

重要になります。

従いまして、

単に今期の業績見込みが悪い等の自社の都合で変えてしまうと

否認されますので、ご注意ください!

(4)否認されるとどうなる? →法人税・所得税がダブル課税!

(1)~(3)に関わらず、変更した場合、どのようなデメリットがあるのでしょうか。

具体的には、変更前と変更後の差額分について、経費が否認されてしまいます。

つまり役員報酬としているにもかかわらず、経費に算入できないため、

法人税等が課税され、かつ『給与』のため所得税が課税されます。

文章だと分かりにくいため、3月決算の会社と仮定して

下記ケース毎にご説明します。

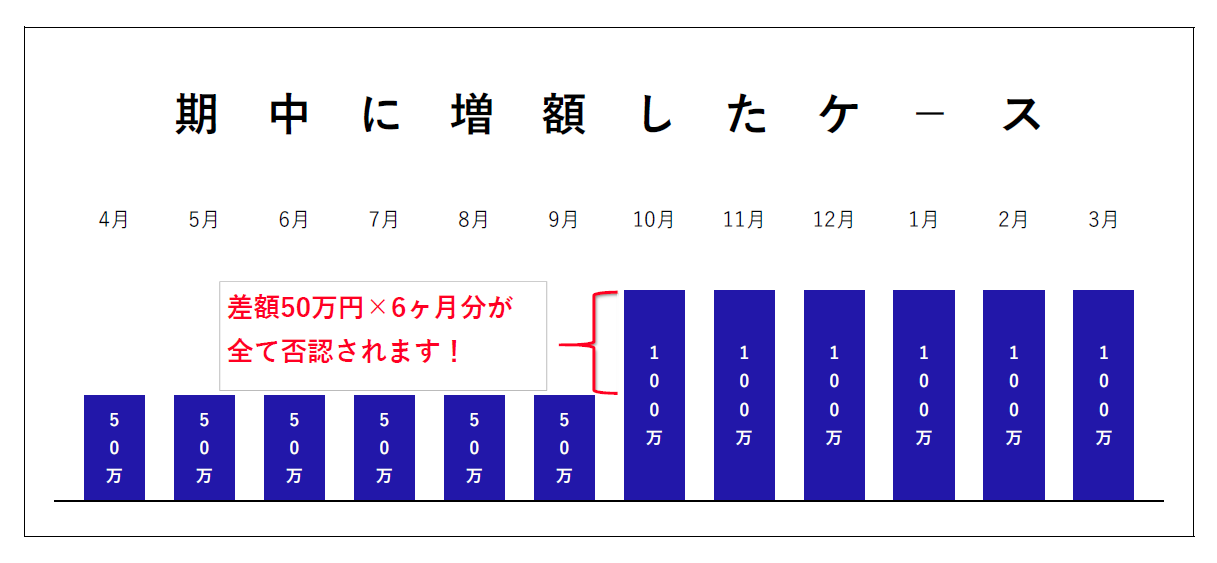

従来50万円の役員報酬を10月に100万円に改定した場合

この場合、従来50万円と改定後100万円との差額50万円が6ヶ月分(10~3月)否認されます。

つまりこの合計300万円の差額について、法人税が課税され、かつ源泉所得税も課税されます。

従来100万円の役員報酬を10月に50万円に改定した場合

(臨時改定事由等以外で改定)

この場合、従来100万円と、改定後50万円との差額50万円が6ヶ月分(4~9月)否認されます。

つまりこの合計300万円の差額について、法人税が課税され、かつ所得税も課税されます。

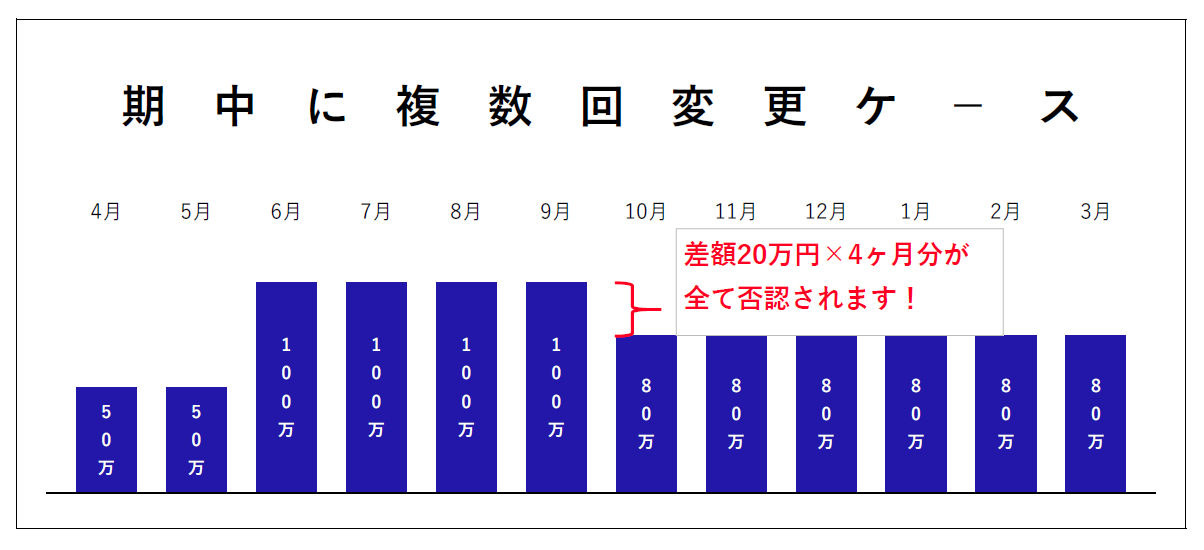

従来50万円の役員報酬を6月に100万円に改定し

その後、80万円に改定した場合

この場合、6月の改定は期首から3か月以内ですので、認められます。

但し、10月の改定は認められません。

この場合、100万円と改定後の80万円の差額20万円が4ヶ月分(6月-9月)否認されます。

つまり合計80万円の差額について、法人税が課税され、かつ所得税も課税されます。

この場合、6月の改定は税務上期首から3か月以内ですので、認められます。

但し、10月の改定は認められません。

この場合、100万円と改定後の80万円の差額20万円が4ヶ月分(6月-9月)否認されます。

つまり合計80万円について、法人税が課税され、かつ所得税も課税されます。

(5)まとめ

以上が役員報酬の変更の場合の注意点となります!

(このほか、利益連動給与というのがありますが、多くの中小企業では

適用が認められておりませんので、説明を省略致します。)

役員報酬については、利益操作がしやすいので、税務上も上記のように厳しくなっています。

迷った際には、税理士に相談しましょう!

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒