税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【決算】損益計算書の仕組み②重要指標編

執筆日:2018年10月30日(火)

損益計算書とは会社の1年間の経営成績(損益)を表したものです。

損益計算書を駆使すれば、課題等が見えてきます。

今回のコラムでは、損益計算書の項目の中でも特に重要な指標を絞って

解説していきます。

(1)5つの利益(おさらい)とは?一番重要な利益は?

(2)重要ポイント① 売上総利益率(粗利率)

(3)重要ポイント② 一人当たり売上総利益額(粗利益額)

(4)重要ポイント③ 労働分配率

(5)重要ポイント④ 売上高経常利益率

(6)重要ポイント⑤ 年度比較は必ず行いましょう!!

(7)まとめ

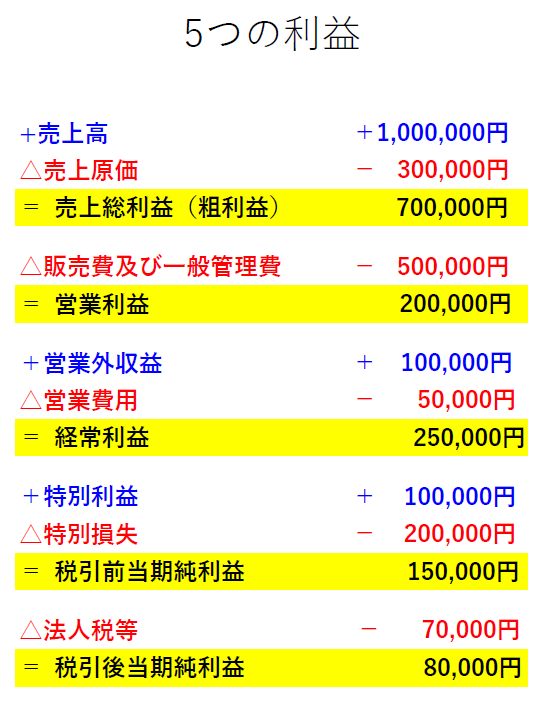

(1)(おさらい)5つの利益とは?

まず、おさらいですが、損益計算書には5つの利益がありました!

下記の黄部分になります。

① 売上総利益 … 売上高から売上原価を差し引いたもの。付加価値額

② 営業利益 … 会社の1年間の本業のみの利益

③ 経常利益 … 会社の1年間の本業外(毎年発生するもの)も合わせた利益

④ 税引前当期純利益 … 臨時的な損益も加味したTOTAL損益(税金考慮なし)

⑤ 税引後利益 … 臨時的な損益も加味したTOTAL損益(税金控除後)。最終損益

この中で、一番重要な利益は『粗利益』と『経常利益』です。

『粗利益』は、全ての予算の原資になります。

『経常利益』は会社の毎年の恒常的な損益として、

銀行の融資の際でも、重要な指標となります。

(2)重要ポイント① 売上高総利益率(粗利率)

売上総利益率(粗利率)=売上総利益(粗利益) ÷ 売上高

です。

例えば、売上3億で売上総利益率(粗利率)が15%の会社があるとします。

この場合、売上総利益(粗利益)は、3億×15%=4500万円ですね。

仮にこの売上総利益率(粗利率)を17%まで高めたとすると、

売上総利益(粗利益)は3億×17%=5100万円です。

この場合売上総利益(粗利益)が600万円も増加しましたね。

この600万円の利益の増加は、売上総利益率(粗利益)15%で換算すると、

4000万円分の売上に相当します。

このように、売上総利益率(粗利率)の改善は、売上の増加と同様に大変重要です。

付加価値を上げたり、原価コストを改善することで増加します。

(3)重要ポイント② 一人当たり売上総利益額

(一人当たり粗利益額)

一人当たり売上総利益(粗利益) =売上総利益 ÷ 従業員数

で求まります。

これは、従業員一人あたり、どれぐらい粗利益を稼いでるかの指標になります。

業種にもよりますが、1200~1500万円以上が目標です。

一人あたりの粗利益を基に、給料の配分を行ったりしますので、

大切な指標になります。

例えば、一人当たり売上総利益(粗利益)が600万円だとした場合、

人件費予算が50%とした場合300万円になります。

この300万円は、従業員の額面と社会保険料の会社負担込で予算を行いますので、

従業員さんの額面は、260万円程度です。

一人当たり売上総利益(粗利益)が600万円しかないのに、

従業員さんの平均給与が額面600万円もあると、それだけで、

社会保険料+その他の経費で赤字です。

その他、銀行の融資の評価の際(定量分析)の際にも見られますので

重視しましょう。

(4)重要ポイント③ 労働分配率

労働分配率 =人件費 ÷ 売上総利益(粗利益)

で求まります。

人件費には、給与・賞与・社会保険料・雇用保険料

を含めて計算します。

簡単にいえば、売上総利益(粗利益)に対する人件費予算のことです。

一般的な的な平均40%~60%ですが、低すぎだと、従業員への利益還元が少なく、

高いと、逆に人件費の割合が大きいことになります。

50%を超えると、黄色信号です。

人件費や社会保険料等の負担が大きく、経営が苦しくなったりキャッシュが足りない原因にもなります。

従って、人件費予算を組むことは、一人当たりの売上総利益(粗利益)が

大変重要です。

一人当たり売上総利益(粗利益)が高ければ、おのずと

一人当たりの平均年収も増加します。

(5)重要ポイント④ 売上高経常利益率

売上高経常利益率 = 経常利益÷売上高

で求まります。

これは、売上高に対する経常損益の割合が求まります。

個人的には、予算決め等の際に便利です。

来期の売上目標を定めた際に、売上総利益率や売上高経常利益率により

売上総利益(粗利益)や経常利益の目標を立てます。

そうすると販売費及び一般管理費も求まりますので、

その枠内で各費用の予算決めを行うのに使えます。

ちなみに業種によりますが、サービス業だと8%以上だと優良です。

(6)重要ポイント⑥ 必ず年度比較を行いましょう!!

一番重要かもしれませんが、

必ず、実績数値の年度比較は行いましょう!

- 売上高は増加したのか?減少したのか?

- 売上総利益率(粗利率)は増加したのか?減少したのか?

- 経常利益は増加したのか?減少したのか?

- 人件費率は増加したのか?減少したのか?

- 広告宣伝等の戦略費が増加したのか?減少したのか?

- 経費のどの部分が増えているのか?それとも削減できたのか?

- 上記の原因は??

上記の比較分析を行う事によって、

例えば利益や利益率が下がっている原因が特定でき

改善につながります。

比較対象としては、前期と前々期で行う事が普通です。

全部を比較するのは大変だと思いますので、

重要ポイントだけでも構いませんので、必ず比較を行う事が大事です。

(7)まとめ

以上が、「損益計算書の見方② ~重要ポイント編~」のまとめになります。

損益計算書のうち、特に重視すべきポイントに絞って解説させて頂きました。

特に年度比較は重要ですので、必ず行いましょう!

今回のコラムは以上になりますが、お問合せ・ご依頼等は

こちらよりお願いいたします。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒