税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【節税】少額減価償却資産を用いた節税の

メリットデメリット

よくある節税の中で、少額減価償却資産を用いた節税について解説しております。

決算が間近だけど、利益が多額…の場合に有効な手段ですが、

注意点もあります。

ぜひご参考ください。

(1)少額減価償却資産って何?

(2)どうすれば適用できる?

(3)デメリット①

(4)デメリット②

(5)まとめ

(1)少額減価償却資産って何?

少額減価償却資産とは、取得価額が30万円未満の資産のことです。

例えば、

25万円で取得したパソコンや20万円のオフィス家具は

この少額減価償却資産に該当します。

通常、資産を取得した場合、数年にかけて費用化(減価償却)されますが、

少額減価償却資産に該当して(2)の要件を満たすと、一括で全額経費に算入する事が可能です。

例えば、

H31年3月決算でH31年3月に25万円のパソコンを取得し事業に使った場合、

通常は1万円程度しかH31年3月期には経費処理できません。

(数年にわけて費用化するためです。)

しかし、

この少額減価償却資産の特例を適用すれば、25万円全額を

経費にする事ができます。

ただし、取得価額10万円未満の場合には、この規定を適用しなくても

全額経費算入が可能です。

ちなみに、会計処理が

税抜経理方式であれば、税抜で30万円未満

税込経理方式であれば、税込で30万円未満

かどうかで判定します。

(2)適用要件

この適用を受けるためには下記の条件があります。

①資本金が1億円以下かつ従業員が1000人以下であること

②青色申告書(※)を提出していること

(※)通常は設立時に税務署に設立届を提出するのですが、

それと一緒に青色申告の届出をします。

③確定申告書に明細を添付すること

→③は税理士が通常決算で作成します。

上記の要件を満たし、取得価額30万円未満の資産を取得、

事業に利用すると適用があります!

ちなみに、一事業年度で少額減価償却資産合計300万円までが限度

となりますので、注意しましょう!

(3)デメリット① 償却資産税に注意!

デメリットの1つ目として、多数の少額減価償却資産があると、

償却資産税(固定資産税の一種)が発生します!

土地・建物を保有していると、固定資産税が発生しますが、実は、

パソコン等の資産を多数購入しても償却資産税がかってしまいます。

未償却残高合計で150万円以上で、償却資産税(税率1.4%)が発生

するので注意しましょう!

(4)デメリット② TOTALキャッシュは減ります!

この規定は決算の際に利用しやすい節税なのですが、

TOTALではキャッシュが減ってしまいますので

不要な物まで購入しないようにしましょう!

必要なものであったり、将来いずれ購入するものを先に取得するのは

効果がありますが、

不要なものまで購入すると意味がありませんので、注意しましょう!

具体的に、どういうことか、

資本金1000万円以下で利益が1000万円見込の会社を例にして

図でご説明します。

利益1000万円で少額減価償却資産を利用しない場合

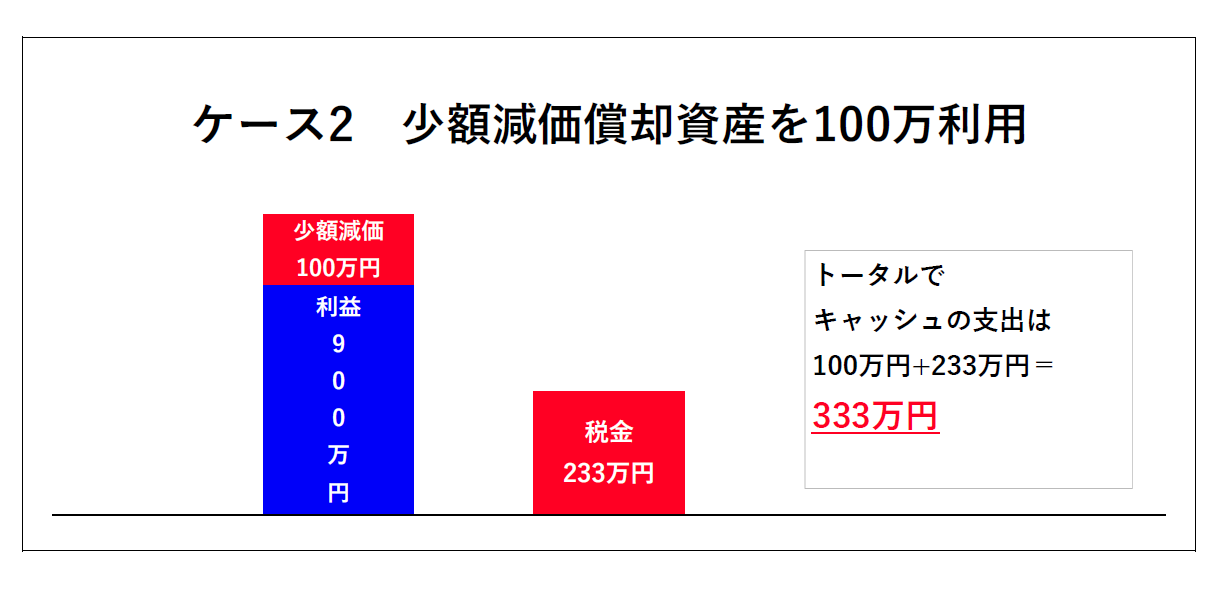

利益1000万円で少額減価償却資産100万円購入した場合

少額減価償却資産を取得した結果、利益が900万円になりました。

利益が900万円の場合の税金は、233万円です。

この場合、決算対策費用として支出した金額と税金を合計すると

Totalキャッシュの支出は333万円となります。

つまり、何も購入しない場合(ケース1)と比べて

63万円ほどキャッシュの支出は大きくなります!

(5)まとめ

この少額減価償却資産の適用は、必要なものであったり、

将来購入する予定のものを先んじて購入する場合は有効です。

しかし、税金を減らそうと無暗に購入すると逆にキャッシュが減ったり、

償却資産税がかかったりしますので、注意しましょう!

この少額減価償却資産を用いた節税はよく見かけますが、

デメリットについてはあまり記載されていない気がしますので、

この機会にご参考ください。

不安であれば、決算の前に税理士にシミュレーションしてもらうのが

一番いいと思います!

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒