税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【個人の税金】ふるさと納税の「ワンストップ特例申請」とは?確定申告が不要に!

執筆日:2019年7月26日(金)

東京都東村山市の税理士事務所IBEEの大栗です。

今回も「ふるさと納税」についてのコラムです。

「ふるさと納税」のネックは、原則「確定申告」が必要になることです。

特に確定申告になれないサラリーマン等の方は、

ふるさと納税のためだけに、確定申告をするのは面倒くさいですね。

そんな方のために

「ワンストップ特例申請」という制度があります。

この制度を利用すれば、確定申告が不要になります。

今回のコラムでは、

「ふるさと納税」を確定申告する方法と

「ワンストップ特例申請」について解説していきます!

2-2.「ワンストップ特例制度」の場合、税金はどう減額される?

2-4.確定申告をすると、「ワンストップ特例制度」は無効に!

以前のコラムで解説したとおり、「ふるさと納税」を行った場合、

そのまま何もしなければ、税額は減額されません。

「ふるさと納税を行ったよ」と、自身からアクションを起こす必要があります。

つまり、原則、確定申告が必要です!

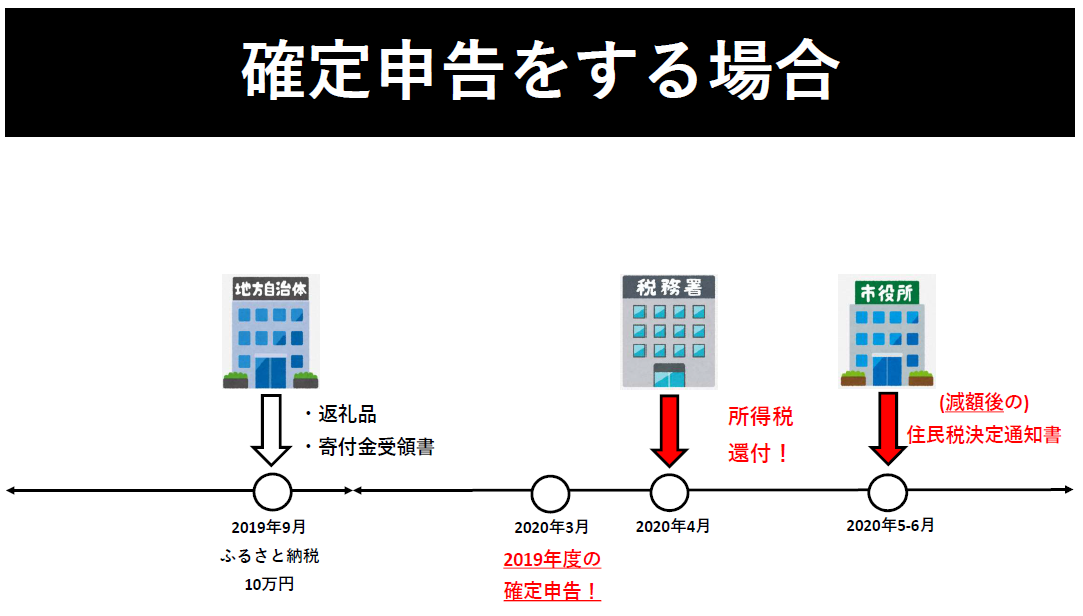

例えば、2019年9月に10万円のふるさと納税を行ったとします。

「ふるさと納税」を行うと、

「返礼品」と「寄付金受領書」がもらえます。

この「寄付金受領書」を用いて、

確定申告を2020年3月頃に行います!

この「確定申告」で、まず所得税が

「ふるさと納税による所得税の減税額分」が控除されます。

自営業等で減額後、納付となる方は、

ふるさと納税で減額後の所得税を納付します。

サラリーマン等で還付になる方は、2020年4月中旬前後に還付がされます。

その後、住民税については、2020年5月~6月にかけて、

「住民税の決定通知書」が届きます。

「住民税の決定通知書」には、1年間分の住民税が記載されており、

毎月(又は毎期)納付すべき住民税が記載されています。

この住民税は、「ふるさと納税」で減額後の金額になっています。

ふるさと納税(確定申告)による減税額

(1)所得税 → 所得税を減額

(寄付金額 - 2,000円)×所得税率×1.021

(2)住民税(原則部分) → 住民税を減額

(寄付金額 - 2,000円)×10%

(3)住民税(特例部分) → 住民税を減額

(寄付金額 - 2,000円)×(100% - 10% -所得税率×1.021)

(1)+(2)+(3)=「ふるさと納税」による減税額

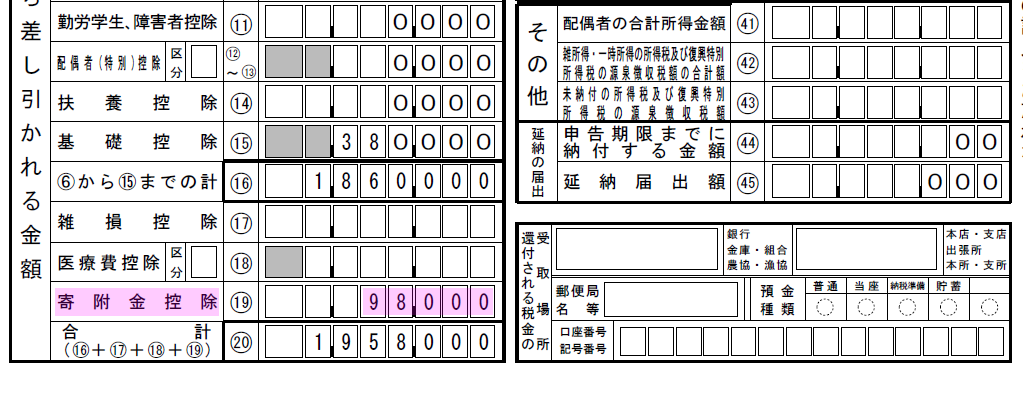

確定申告する場合の、確定申告の記載例をお見せします。

確定申告書第一表

※数値はコラム用に仮入力したものです。

まず、確定申告書第一表ですが、

左下に、「寄付金控除」を入力する所があります。

ここは、「寄付額-2,000円」(※)を記載します。

図は10万円をふるさと納税した場合です。

※寄付金額が所得税の限度(第一表⑤欄×40%)を超えていると、

限度額を記載しますので、注意しましょう。

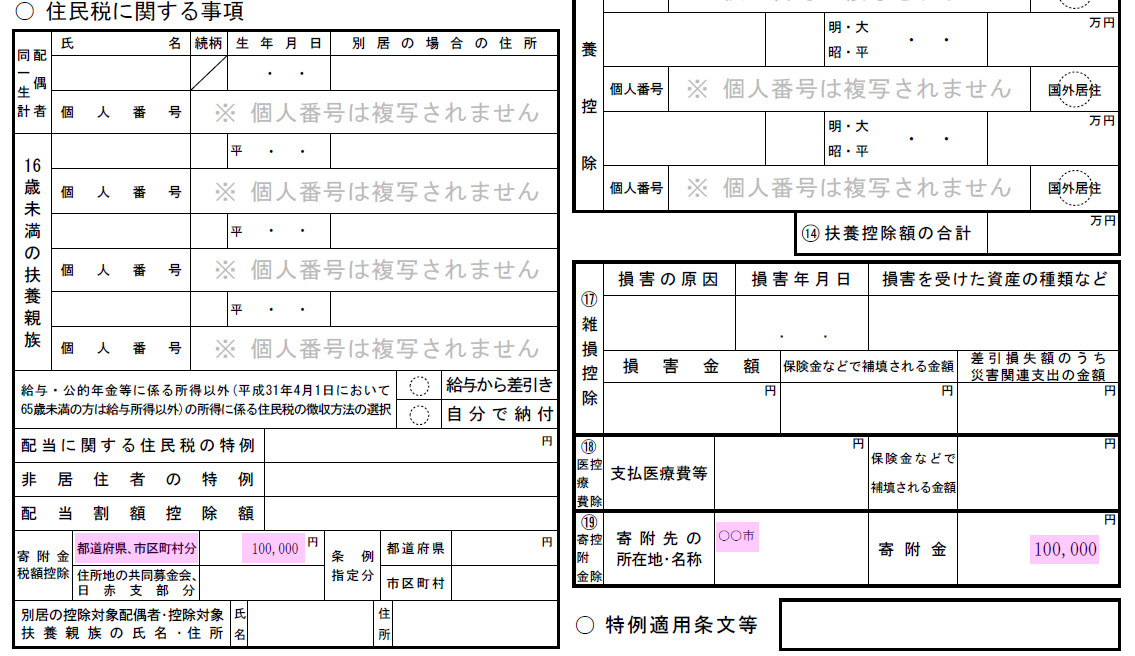

確定申告書第二表

※数値はコラム用に仮入力したものです。

続いて第二表です。

少し見にくいのですが、赤マーカーの所に、

「実際に寄付した金額」を記載しましょう!

複数の所に寄付した場合、

〇〇市、△△市という風に記載します。

サラリーマンの方等で元々確定申告する必要がない人が

「ふるさと納税」のためにだけ、わざわざ慣れない確定申告を行うのは、

面倒くさいですよね。

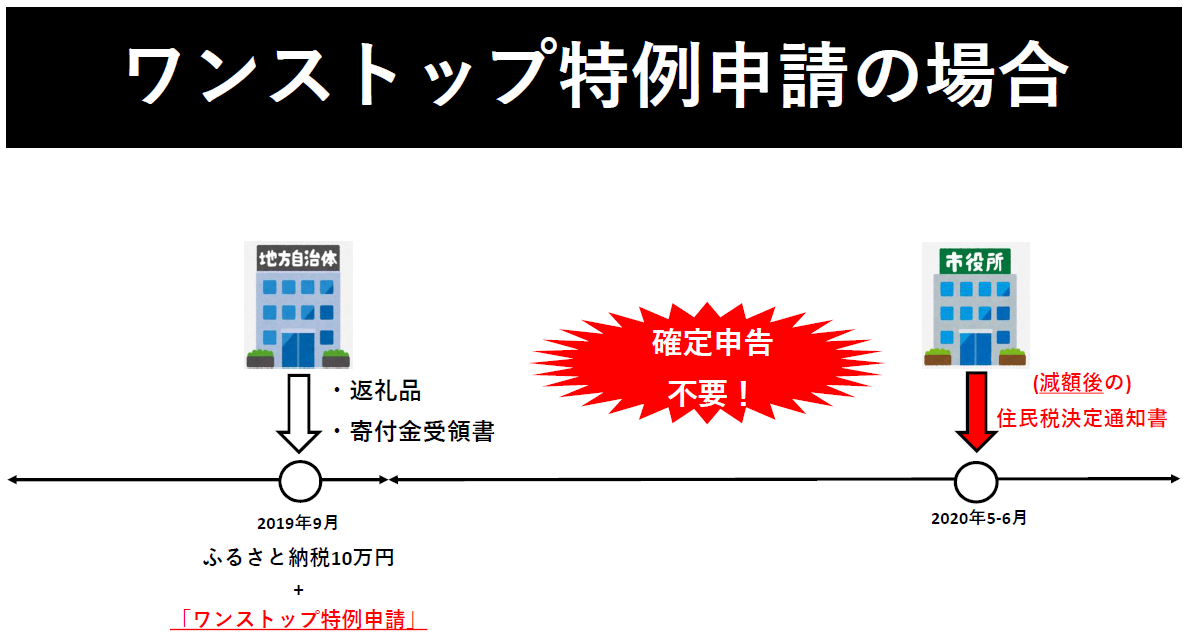

そんな方のために、「ワンストップ特例申請」というものがあります。

「ワンストップ特例申請」を行えば、

面倒な確定申告を行う必要がありません!

「ワンストップ特例申請」の方法は、

ふるさと納税の寄付をした自治体宛てに、寄付の都度、

- 寄附金税額控除に係る申告特例申請書

- 身分証等

を送るだけです!

まずは、簡単な方の「身分証等」から説明します!

マイナンバーカードを持っている!

「マイナンバーカード」の表裏のコピーでOK!

マイナンバーカードを持っておらず、「通知カード」を持っている!

「通知カード」のコピー+「その他身分証」でOK!

「マイナンバーカード」も「通知カード」の双方とも持っていない

「個人番号記載の住民票」+「その他身分証」でOK!

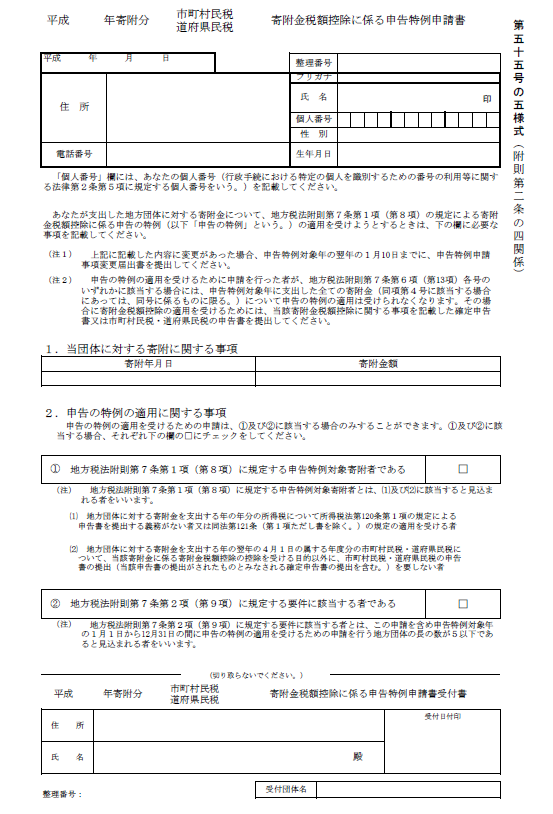

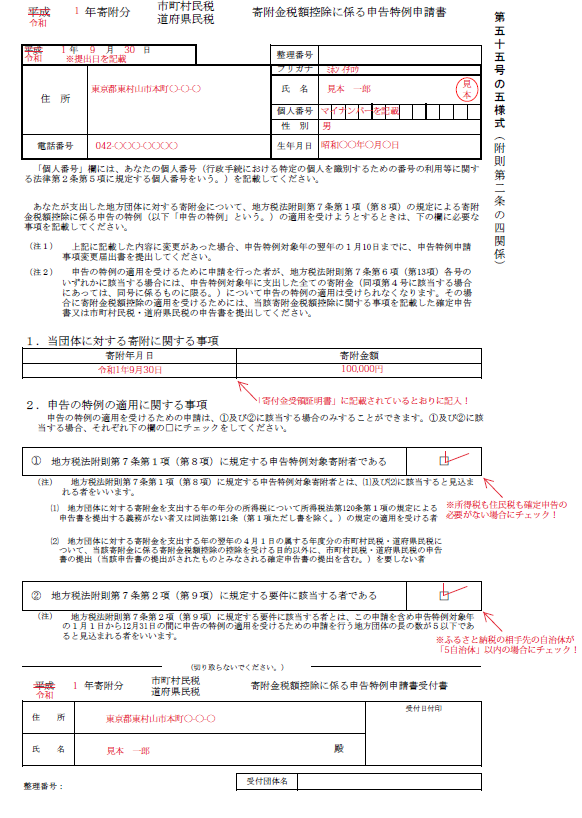

続いて、面倒な方の「寄附金税額控除に係る特例申請書」の解説です。

私が書いた記載例とともに下記に掲載します。

特例申請書です。

私が記載した見本です。

※書類が「平成」表記のままなので

二重線で訂正しています。

原本の書類だけみると「うわぁ…面倒くさい」と思われるかもしれませんが、

実際に記載例通りに記入すると簡単です。

そして、確定申告を行うより絶対に楽です!

ちなみにこの「ワンストップ特例申請」は、

寄付をした年の翌年1月10日が期限になりますので、

それまでに送付しましょう!

また寄付する度に送付が必要ですので注意しましょう。

送付をした後は、受け取りましたよーという

「受付書」が返送されます。

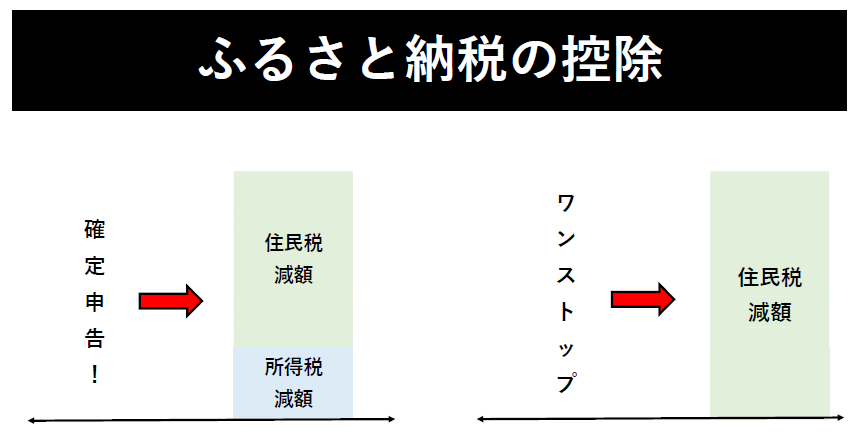

「ふるさと納税」を確定申告した場合、

「所得税」と「住民税」がそれぞれ控除されます。

「ワンストップ特例」の場合、「所得税」は控除されません。

「所得税」は控除されませんが、「所得税」分を上乗せして、

住民税を減額することになります。

「ワンストップ特例申請」の場合の減税額の計算式を見てみましょう

ふるさと納税(ワンストップ特例申請)の場合の計算式

(1)住民税(原則分) → 住民税が控除

(寄付金額 - 2,000円)×所得税率×1.021

※総所得金額×40%が限度

(2)住民税(特例部分) → 住民税が控除

(寄付金額 - 2,000円)×(100% - 10% -所得税率)

※住民税所得割×20%が限度

(3)住民税(申告特例控除部分) → 住民税が控除

(2)×課税所得に応じた一定の割合

(1)+(2)+(3)=減税額

の部分の税金が減ります。

「1-1.確定申告を行った場合の減税額」で記載した計算式と比較すると、

所得税の減税額の計算式が消え、

新たに、住民税(申告特例控除部分)というものが増えましたね。

合算すると、「確定申告の場合」でも「ふるさと納税」の場合でも

通常は同じ金額になります。

要するに、

確定申告を行う → 「所得税」と「住民税」の2つの税金が減額される。

ワンストップ特例申請を行う → 全額が「住民税」で減額される

ことになります。

下記に該当する方は、「ワンストップ特例申請」が利用できないため、

必ず確定申告を行いましょう!

- 元々確定申告をする必要がある方

個人事業主、不動産所得がある方、年収2000万円超のサラリーマン、

一定額以上の2箇所給与があるサラリーマン、医療費控除を適用したい人、

副業の仮想通貨等で20万円超稼いだ人、等々が該当します。

- 「6自治体」以上にふるさと納税をした人

異なる6以上の「自治体」にふるさと納税をした場合は確定申告が必要です。

同じ自治体に2箇所以上寄付した場合は1自治体としてカウントします。

たまに、「ワンストップ特例申請」をしたにもかかわらず、

確定申告が必要な事に気づき、確定申告をされる方がいます。

この場合の注意点として、

確定申告を行うと、「ワンストップ特例申請」の内容が無効になります。

「ワンストップ特例申請に記載したから別に書かなくていいよね」って

確定申告書に記載しないと、確定申告をした時点でワンストップ特例申請分は

無効になるため、結果、ふるさと納税はなかったものとして

所得税・住民税も計算されますので、注意しましょう!!

つまり、確定申告書には、必ず「ふるさと納税分」を記載しましょう!

記載例は「1-2.確定申告書の記載方法」のとおりです。

以上が、「ふるさと納税のワンストップ特例とは?確定申告が不要に!」となります。

サラリーマンの方は確定申告が不要の方が多いので、

ワンストップ特例申請を適用した方が楽です。

役員の方は、元々確定申告が不要の方もいれば、自社に事務所を貸していたり等

必要な方もいますが、

不要であれば、ワンストップ特例申請を適用した方がいいです。

以前のコラムで、「役員が確定申告が必要な場合」を纏めておりますので、

ぜひそちらもご参考ください!

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒