税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【会社の税金】使用人兼務役員とは?メリットが沢山!

執筆日:2019年7月22日(月)

東京都東村山市の税理士事務所IBEEの大栗です。

今回は「使用人兼務役員」についてのコラムです。

以前のコラムで、

「役員への給与は原則変更できない」というルール

「役員への賞与は原則支給できない」ルール

を解説しました!

以前の解説!

一方で、「使用人兼務役員」という制度があります。

「使用人兼務役員」とは、簡単に説明すると、

「役員」兼「従業員」のようなものです。

「使用人兼務役員」に対する給与も

「役員報酬」と「従業員給与」に分かれ、

「従業員給与」部分は役員報酬のルールに縛られません!

今回はそんな「使用人兼務役員」の意義とメリットについて

解説していきます!

まず、「使用人兼務役員」について簡単に解説します。

「使用人」とはほぼ従業員という意味です。

つまり、「使用人兼務役員」を言葉通り読み取ると、

「役員」と「従業員」を兼任されている事ですね。

実際の定義を確認してみましょう。

「使用人兼務役員」の定義

①役員でありながら、②使用人としての職制上の地位を有し、

③常時使用人としての職務に従事する人

の事をいいます。

②の「職制上の地位」とは、課長・部長等の会社内での地位です。

「取締役兼営業部長」などであれば、該当します。

しかし中小企業の場合、そもそも「職制上の地位」がないケースが多いです。

(社長か社長以外など)

この場合、職務内容が使用人(従業員)と同質であるかどうかで判断します。

上記を踏まえて、簡単に解説すると、

「取締役」等の役員でありながら、(部長等の会社内の地位を有し)

常時従業員等の同等の職務を行っている人ですね。

「2-1.使用人兼務役員になれない役員!」で詳細に解説しますが、

上記に該当していても

代表者等、使用人兼務役員になれない役員もいますので

注意しましょう。

ここで、そもそもの役員への給与(役員報酬)のルールをざっくりおさらいします。

- 原則、毎月同額を支給しなければいけない。

変更のタイミングは原則期首から3ヶ月以内に1回のみです。

- 役員への賞与は原則認めらない!

という、厳しいルールがあります!

詳細なルールは下記過去のコラムをお読みください。

以上の「役員」への給与の厳しいルールをおさらいしたところで、

「使用人兼務役員」の場合はどうなるでしょう?

「使用人兼務役員」とは、

「役員」と「従業員」を兼任しています。

この「使用人兼務役員」への給与は、

①「役員」としての給与(報酬)

②「使用人」としての給与

が混在していることになります。

①の「役員」としての給与(報酬)部分は、

「1-2.役員への給与のルール」と同様です。

一方で、②「使用人」としての給与は、

役員報酬のルールに縛られません。

つまり、「使用人としての給与」は、

毎月同額でなくてもOKですし、賞与を支給してもOKです。

注意点として、

①役員としての給与(役員報酬)

②使用人としての給与

は明確に区分が必要です。

①役員としての給与部分は、「株主総会議事録」としても

残しておきましょう。

また、②使用人としての給与は高額にはできません。

その職務等から同様の業務の使用人の給与の額や

役員となる直前に受けていた給与等(その後のベースアップ込)、

合理的に決める必要があります。

その他のメリットとして、

通常役員は雇用保険に加入できませんが、

使用人兼務役員は「使用人」部分について、雇用保険に加入することが

できます!

また、「中小企業退職金共済」にも加入できますので、

退職金の準備も行えます。

この「使用人兼務役員」については何点か注意を補足しておきます。

下記に該当する役員は、「使用人兼務役員」になれません!

- 代表取締役、代表執行役、代表理事及び清算人

→つまり、代表者自身は「使用人兼務役員」になれません。

- 副社長、専務、常務等

- 委員会設置会社の取締役、会計参与、監査役、監事

「委員会設置会社の取締役」のため、

通常の取締役は「使用人兼務役員」になれます。

- 合名会社、合資会社、合同会社の業務執行社員

- 同族会社のうち、一定の役員(※)

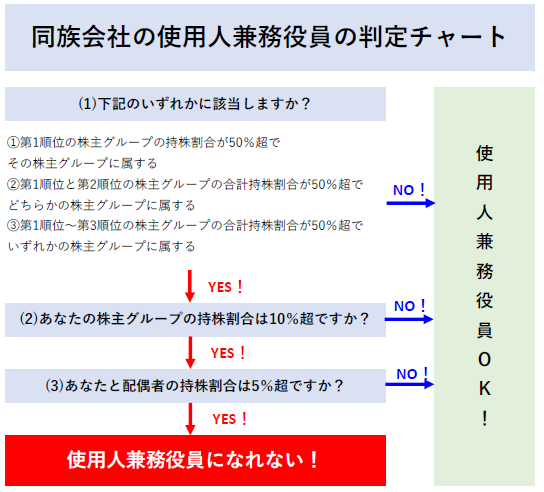

(※)同族会社の役員の場合は、下記チャートでも判定を行います。

「同族会社」とは、上記3株主グループの持株割合が50%超となる会社で

中小企業の場合、多くが「同族会社」に該当します。

「株主グループ」とは基本的には自身と自身の6親等・3姻族の親族等です。

(細かくは、内縁関係のものや使用人、特殊関係者の持株割合50%超の会社も

含めます。)

よくあるのが、代表者の妻です。

例えば、代表者が100%株所有、代表者の妻が0%株所有の場合どうなるでしょう?

代表者の妻は代表者も合わせた株主グループとなりますので、

妻自身は0株でも、妻の株主グループは代表者の夫を含めて100%所有になります

ので、上記のチャートの(1)(2)の条件は満たしてしまいます。

(3)についても、代表者の妻は代表者と合わせて持株割合100%となるので、

満たしてしまいます。

代表者の妻は、殆どの中小企業で、

「使用人兼務役員になれない役員」に該当してしまう事が多いです。

代表者自身や代表者の妻が「使用人兼務役員」にもしなれるのであれば、

「節税」に使えます。

ところが、実際に代表者は「使用人兼務役員」になれませんし、

代表者の妻は「使用人兼務役員」になれない事が殆どです。

使えるとすれば、自身の同一世帯の息子等であれば、

使用人兼務役員になれる可能性も充分あるため、使えます。

(自身の息子等が5%未満の株式所有であれば、(3)を満たさないため、

使用人兼務役員になれます。)

息子等以外では、「自身とは第三者」の役員が「使用人兼務役員」に該当

するケースが殆どです。

この「自身とは第三者」が「使用人兼務役員」にした場合、

「節税」になるのでしょうか?

確かに、「給料」の融通はききます。

「取締役」であれば、通常毎月同額を支給しなければなりませんし、

賞与も支給できません。

「使用人兼務役員」に該当すれば、使用人給与部分は変更できますし、

賞与も支給可能ですので、融通がききます。

しかし、それが「節税」になるかというと疑問が残ります。

例えば、

自身への「役員報酬」がなぜ節税できるのかというと、

「自身の会社の税金の税率」と、「自身の給与の税金の税率」の差を

利用して、税金を減らす仕組みだからです。

(社会保険も合わせて考慮します。)

給料を自身の世帯分散するのが、なぜ節税できるのかというと、

自身の会社の税金の税率と、自身と同一世帯等の税金の税率を

利用して、その差額で税金を減らす仕組みです。

一方で第三者が「使用人兼務役員」であった場合はどうでしょう?

特定の第三者の給与・賞与を支給することが、「節税」なのでしょうか?

「節税」である場合には、通常の従業員に給与・賞与を支給する事と

何が違うのでしょうか?

「第三者」が「使用人兼務役員」になる場合、

これは「節税」ではなく、給与の支給の方法に「融通がきく」という事です。

「使用人兼務役員」とすることのメリットは沢山あります。

が、「節税」とは意味合いが違いますので、注意しましょう。

そして、代表者も代表者の奥様も通常「使用人兼務役員になれない」以上、

利益調整・節税に使えるケースは限られてしまうため、注意しましょう。

以上が、「使用人兼務役員」とは?「使用人兼務役員」に該当すればメリットが沢山!」となります。

ちなみに、

「所得拡大促進税制」では、使用人兼務役員は完全に除外されてしまいますので、

注意しましょう!

(下記関連リンクに「所得拡大促進税制」も載せておきます!)

ご参考になれば幸甚です。

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒