税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【会社の節税】役員退職金の注意!

5年以内に退職すると税負担が激増!

執筆日:2019年6月7日(金)

東京都東村山市の税理士事務所IBEEの大栗です。

今回は「役員退職金」のコラムです。

「役員退職金」は、適正額であれば、全額が会社の経費に算入される上、

受け取る個人にとっても税負担が極めて少ないです。

が!

短期間で退職してしまうと、

受け取る側で退職金の個人の税負担が倍増しますので注意しましょう!

まずは、退職金の税金についてわかりやすく解説します!

退職金を受け取ると、退職所得として課税されます。

退職金の税金は、ざっくりですが、

「退職所得×税率等=税金」です。

まずは、退職所得について解説します!

出典:中小機構

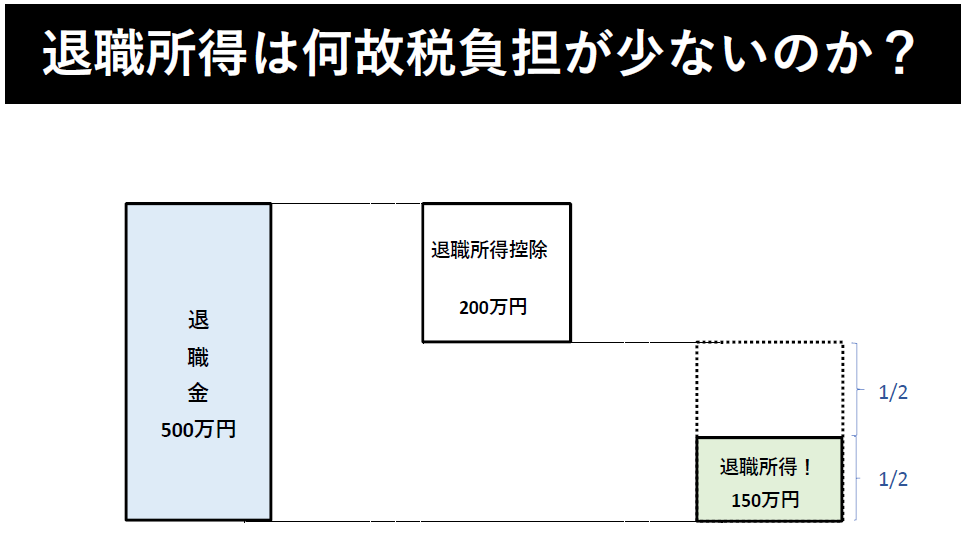

まず、退職所得の求め方ですが、

退職金は額面そのままが課税される訳ではありません。

【計算式】

{退職金 - 退職所得控除(※)}×1/2 =退職所得

です。

(※)原則として、『40万円×勤続年数』(勤続年数20年未満)です。

勤続年数が20年超の場合は、

『800万円⁺(勤続年数-20年)×70万円』です

例えば、勤続年数5年で退職する従業員(役員ではありません)に

退職金500万円を支給するとします。

{退職金500万円 - 退職所得控除200万円(※)}×1/2

=退職所得150万円

(※)40万円×5年=200万円

この退職所得150万円×税率等=「退職所得に対する税金」

となるわけです。

退職金は税負担が極端に少ないです!

その理由は…

- 退職所得控除で課税負担を減らせる!

- 更に!退職所得控除をした後に×1/2をする!

- 分離課税!(参考※)

(参考※)所得税は超過累進税率で所得が高ければ高いほど税率

も高くなります。

これはつまり、他に高額な所得(給与や不動産・事業)があると、

退職所得の税率も本来はあがってしまいます。

しかし分離課税とは、他の所得と切り離して単体で税率を

考慮します。

退職所得は分離課税ですので、他の給与所得等が高額であっても、

税率があがることはないのです。

上記の赤文字(×1/2)は後で使いますので覚えておいてください!

1.退職所得控除を使って課税対象を減額し、2.更に×1/2が課税所得になり、

3.他の所得が高額であっても、退職所得の税額は影響をうけない

ため、極端に税負担が少ないのです。

まずは、退職金に対する税金について解説します!

まずは簡単に専門用語の解説を行います。

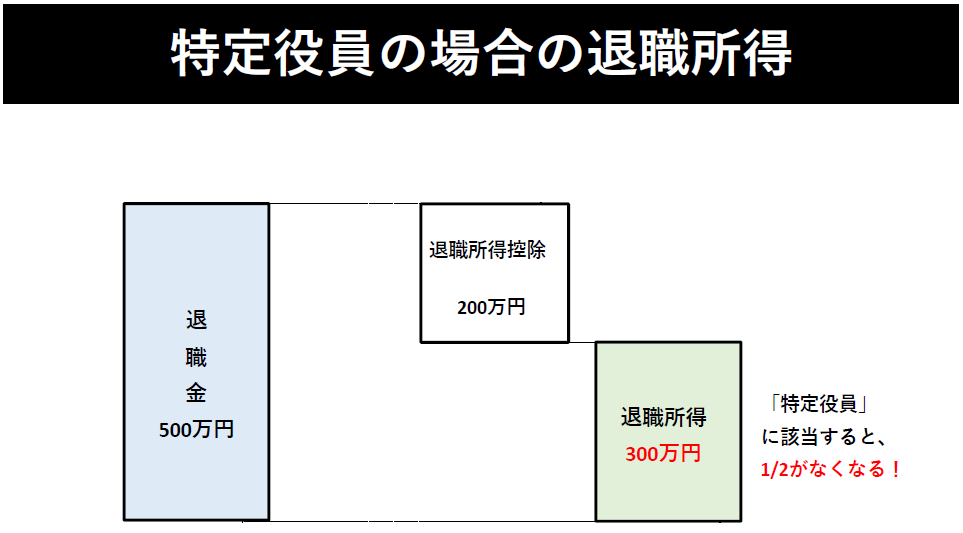

役員が「勤続年数5年以内」に退職すると、

『特定役員』というものに該当します。

この『特定役員』に該当すると、

退職所得の税負担が激増します。

おさらいですが、

原則の退職所得の金額は、

{退職金 - 退職所得控除(※)}×1/2 =退職所得

です。

『特定役員』に該当すると、この×1/2がなくなります!

すなわち、

『特定役員』に該当すると退職所得は、

退職金 - 退職所得控除 =退職所得

になります。

どのぐらい税金負担が違うかというと、

上記図では、勤続年数5年、退職金500万円の例ですが、

通常の退職所得(×1/2有)だと、約22万円の税負担です。

特定役員の場合(×1/2無)だと、約50万円の税負担です。

(所得税・住民税含めてです。)

同じ額面・同じ勤続年数で、約2倍も負担がかわります!

ちなみに、退職金が大きければ、多いほど

この差は広がります!

5年ぴったりで辞める場合は、凄くもったいないです。

もう少し粘りましょう!

役員が勤続5年以内に退職すると、「特定役員」に該当するものですが、

勤続期間は1年未満切上でカウントします。

つまり、5年1ヶ月勤続切り上げで6年になり、

「特定役員」に該当しないこととなります。

ちなみに、退職所得控除の勤続年数も1年未満切り上げです。

先ほどの例で、

退職金500万円、勤続年数5年1ヶ月とした場合の

税負担をみていきましょう。

5年1ヶ月ですので、「特定役員」に該当しません。

また「退職所得控除」は6年で計算します。

{退職金500万円 - 「退職所得控除240万円」}×1/2

=退職所得130万円です。

この場合の税負担は、所得税・住民税合わせて約20万円です。

役員が5年で退職した場合の税負担は約50万円ですので、

たった1ヶ月延ばすだけで30万円も得します!

以上が、「役員が5年以内に退職すると役員退職金の税負担が倍増!」となります。

5年で退職するのと、5年1ヶ月で退職するのでは、

税負担が倍増するので、もう少し延ばしましょう!

ぴったしで辞めるのは非常に勿体ないです。

中小企業の場合、倒産防止共済や保険の解約時期等で役員退職するケースが多いので、

今回記事にしてみました。

ご参考になれば幸甚です。

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒