税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【税金】増資すると贈与税がかかる?

執筆日:2018年10月22日(月)

増資とは、会社の資本金を増額することですね。

例えば建設業や派遣法等の絡みで増資を行うケースもあります。

その他にも様々な理由で増資を行うケースがありますが、『贈与税』が発生するケースもあります。

特に黒字経営で順調に業績を伸ばしている会社ほど注意しましょう!

(1)例① 増資で贈与税がかかる場合

(2)例② 増資で贈与税がかからない場合

(3)増資で贈与税がかからない方法

(4)まとめ

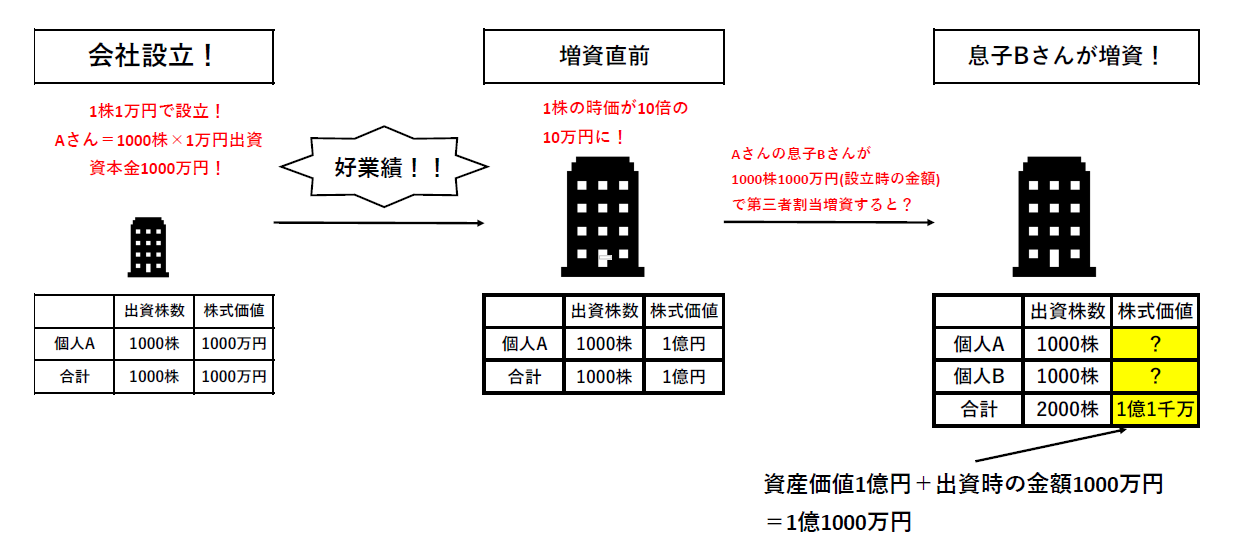

(1)増資で贈与税がかかるケース(図で説明!)

例えば、Aさん(父)が1株1万円×1000株で会社を設立したとします。

怒涛の好業績で1株当たりの時価が10倍になりました。

そこで、父Aさんの息子Bさんが設立当初の出資額と同額の1株1万円×1000万円で出資するとどうなるでしょう?

(1)会社設立当初

1株当たり1万円で、1000株出資したので、資本金は1000万円です。

父Aさんの株式の価値も1000万円ですね。

(2)増資直前

会社が怒涛の好業績だと株式価値も当然増加します。

今回のケースでは、増資直前には10倍(1株10万円)に跳ね上がりました。

ということは、父Aさんの株式の価値(時価)は1億円です。

1株あたり10万円×1000株=1億円です。

(3)息子Bさんの増資後

ここで、息子Bさんが

設立時の同額の1株当たり1万円×1000株=1000万円で出資しました。

すると、合計の株式価値は、2000株(A1000株+B1000株)で1億1000万円ですよね。

つまり、1株当たりは5万5千円ですね。

AさんBさんともに1000株保有ですから、

所有株式の価値は5500万円ずつになります。

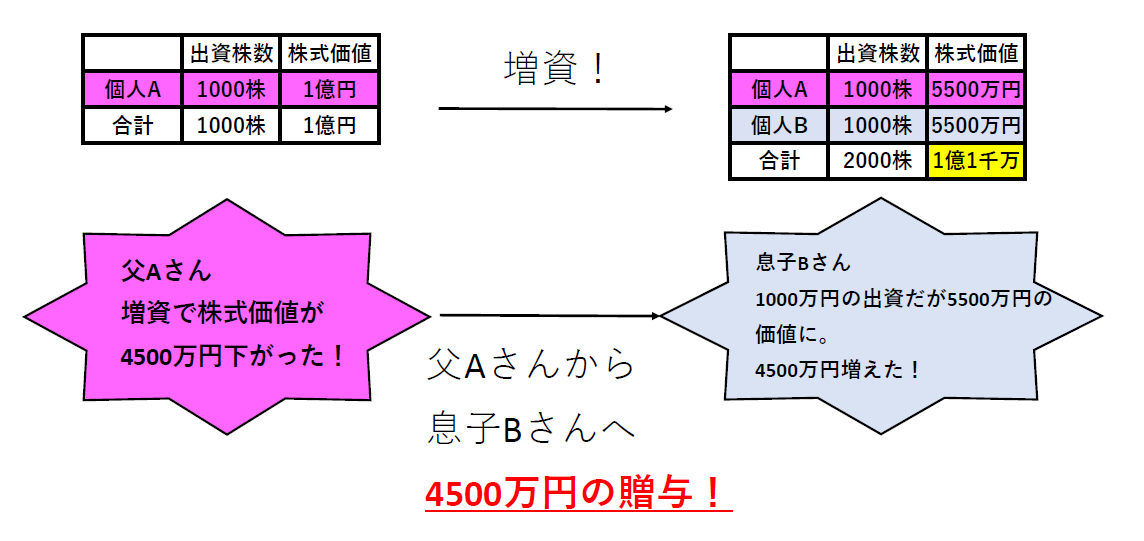

つまり、

父Aさんの株式価値は増資前1億円の価値があったにも関わらず、

息子Bさんの増資で4500万円(1億円ー5500万円)ほど価値が下がりました。

一方で息子Bさんの株式価値は1000万円の出資にも拘わらず

株式価値は5500万円になっています。

4500万円得してますよね。

これは、父Aさんから息子Bさんへの贈与として取り扱うことになるのです。

それでは、どうすれば贈与税は発生しなかったのでしょう?

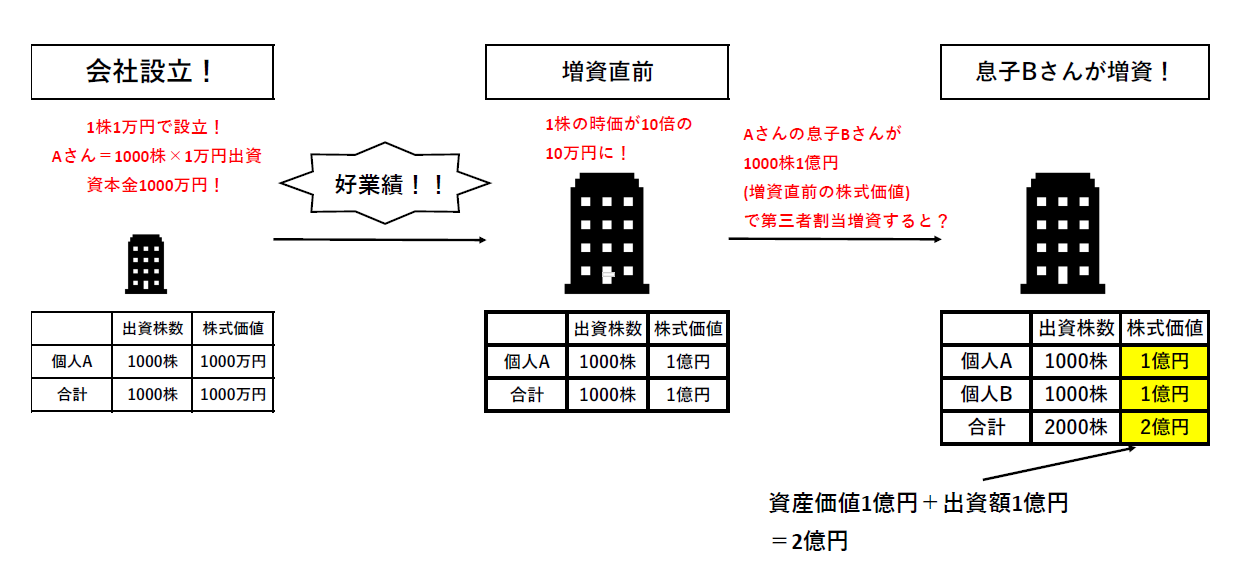

(2)(1)の例で贈与税がかからないケース

(1)と殆ど同じケースですが、1点異なる点があります。

異なる点は、

Bさんが出資金額を増資直前の株式価値と同額で出資(1000株1億円)で出資したことです。

◎Bさんが増資1億円

先ほどの例とは異なり、息子Bさんは増資直前の株式価値と同じ1億円で

出資しました。

すると、合計価値は、2000株(A1000株+B1000株)で2億円ですよね。

つまり、1株当たりは10万円(増資前と同じ)ですね。

AさんBさんともに1000株保有ですから、

株式価値は1億円ずつになります。

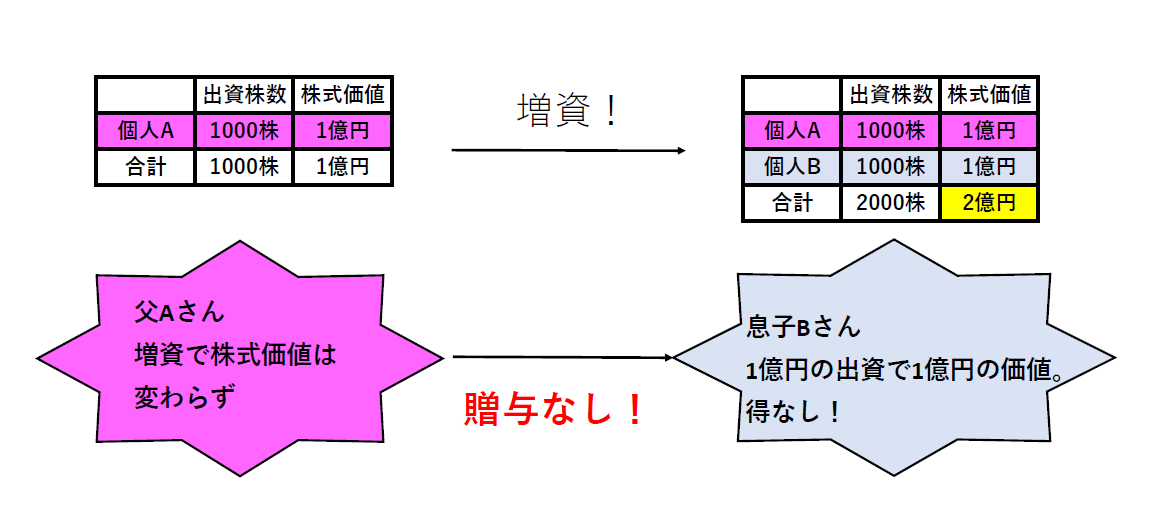

今回の例では、

父Aさんは、増資前1億円の価値は増資後も下がっておりません。

一方で

息子Bさんは1億円の出資で株式価値は1億円ですから得はありませんね。

この場合には、贈与税は発生しません。

(3)増資で贈与税がかからない方法

(1)、(2)で唯一異なる点は、Bさんが増資直前の株式価値(時価)で

出資したかどうか?です。

つまり、

◎増資直前の株式の時価で増資すれば問題ありません!

その他にも

◎既存株主が増資を引き受けた場合

…上記のケースだと父Aさんが引き受けた場合は生じません。

◎会社が増資後も債務超過の場合

…株式価値がプラスにならないためです。

贈与税は生じません。

(4)まとめ

以上が、「増資で贈与税かかるケース!」のまとめとなります。

実は非上場会社の場合、この株式価値(正しくは「時価」です)の計算が

非常に大変でして、、増資の際には必ず顧問税理士さんに相談しましょう!

贈与税は税金の中で、負担が大きい部類なので注意しましょう!

余談ですが、今回のコラムは今までのコラムの中で一番時間をかけて画像を作ってみたのですが、文字が小さく見にくいのが残念です涙

…次回からのコラムに活かします!

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒