税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【決算・税金】消費税の課税期間の短縮とは?

執筆日:2018年12月3日(月)

法人(会社)の場合、消費税は事業年度単位で計算して、申告・納付します。

このように、消費税の計算の基となる期間のことを「課税期間」といい、

原則は、課税期間=事業年度となります。

しかし、届出により、この課税期間を事業年度単位でなく、

3ヶ月単位又は1ヶ月単位を課税期間として計算し、

申告・納付することができます。

手続が増えるじゃないかと思われるかもしれませんが、

メリットも一応あります。

特に、輸出業者を営んでいる場合、資金繰り改善に繋がりますから、

ご参考くださいませ。

法人(会社)の場合、事業年度毎に消費税を計算して、

確定申告・納付をします。

このように、消費税の計算の対象となる期間のことを

「課税期間」といいます。

通常であれば、課税期間=事業年度ですので

事業年度ごとに消費税を計算して、確定申告・納付することになります。

例えば、3月決算の会社であれば、

4/1~3/31ですので、

この期間の会社の損益等の実績数値を用いて、

消費税の確定申告や納付を行います。

上記のように、通常は1事業年度単位で消費税を計算しますが、

この「消費税の課税期間の短縮の特例」を適用すれば、

事業年度毎ではなく、3ヶ月又は1ヶ月単位ごとを消費税の計算期間として、

申告・納税を行うことができます。

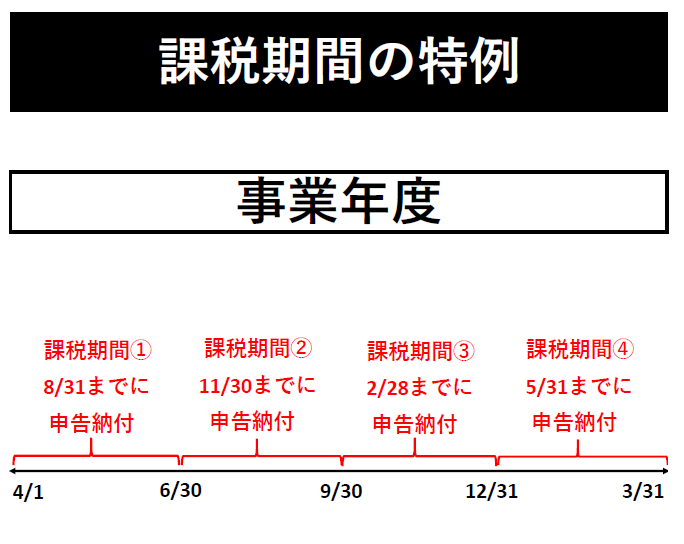

例えば、3月決算の会社が課税期間の短縮の特例(3ヶ月毎)を適用した場合、

下記の図のようになります。

この特例を適用したい!場合の手続は超簡単です!

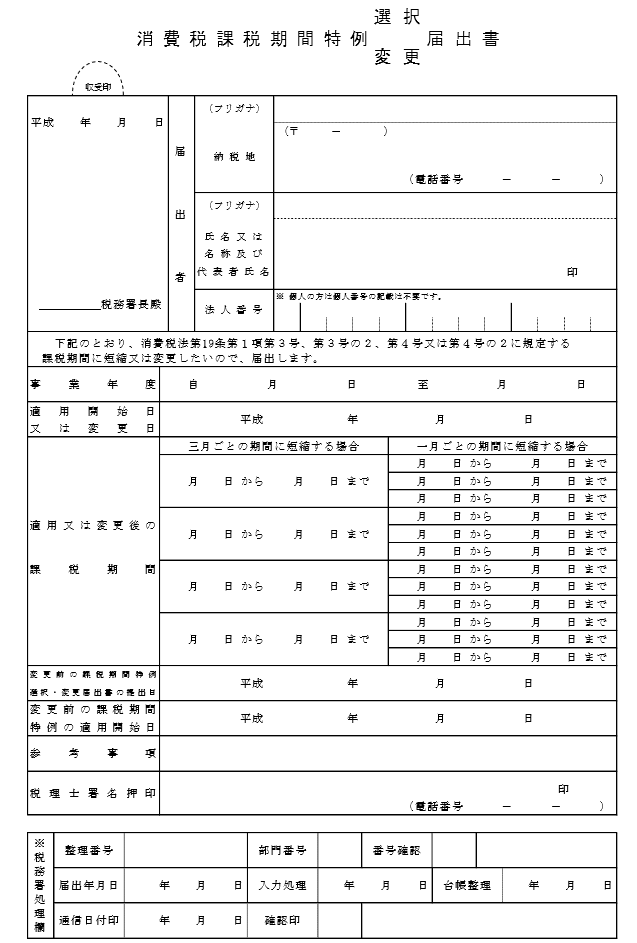

「消費税課税期間特例選択届出書」という書類を税務署に提出

すればOKです。

ちなみに、最初に適用をうけようとする課税期間の初日の前日までに、

提出する必要があります。

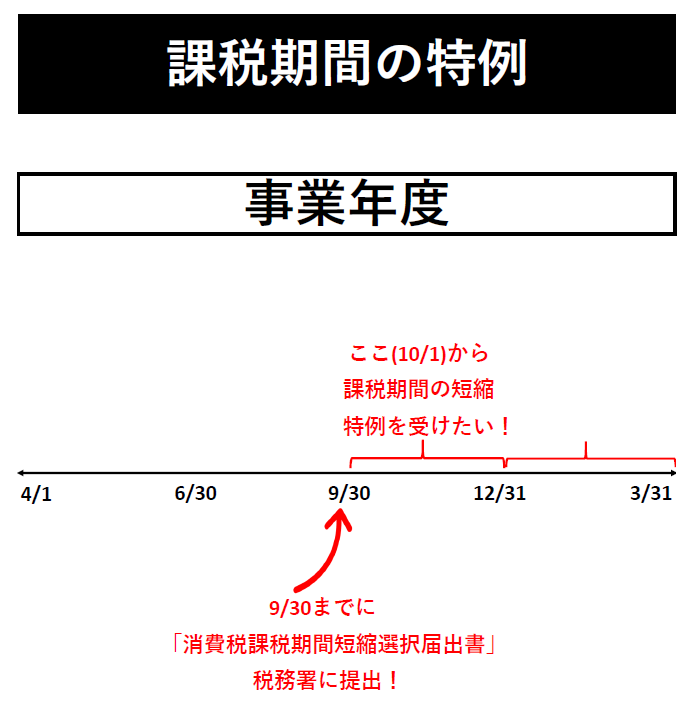

3月決算の会社で、

10月から3か月ごとの課税期間(10/1~12/31)にしたい場合には、

9/30までに上記書類を税務署に提出する必要があります。

もし、10/5に提出したら、、

次の課税期間の1月1日~3月31日の課税期間からスタートです。

「消費税課税期間特例選択不適用届出書」という書類を

税務署に提出すればOKですが、、、

一度適用を受けると、特例の適用を受けた日から

2年間は課税期間の短縮の特例が強制適用になります。

特例の適用を受けた日から2年以内は、課税期間の短縮の特例の適用を

やめることができませんので、注意しましょう。

この課税期間の短縮の特例は、

例えば輸出業などで毎年消費税還付を受けている場合は、

メリットが一番大きいです。

その他でも設備投資で還付を受ける場合には、

有効です。

- 消費税還付が生じる場合、早めに還付を受ける事ができる!

例えば、3月決算の会社が4/1に設備投資をした場合、

還付を受けるのは翌6月と、1年以上間が空くことになります。

この規定を適用すれば、半年以内に還付を受ける事が可能です。

輸出業などで毎年恒常的に還付を受けるに至っては、

課税期間の短縮の特例により、

年1回ではなく、年4回以上に分けて還付を受けることができるので、

資金繰りの改善につながります。

- 消費税の届出を忘れた場合に使える!

例えば、3月決算の会社が、2018年4月1日~2019年3月31日までの事業期間、

消費税の簡易課税制度を受けたい!といった場合には、

2018年3月31日までに届出書を提出しなければなりません。

万一提出が遅れてしまった場合には、

課税期間の短縮の特例を組み合わせて提出することで、

翌事業年度まで待たず、最速で翌月から適用を受けることが可能です。

- 3ヶ月又は1ヶ月毎に申告が必要

3ヶ月又は1ヶ月ごとに消費税の確定申告が必要になりますので、

事務処理が大変になります。

- 2年間継続適用が必要!

適用を受けて、すぐに「やっぱり辞めます」はできません。

適用を受けた日から、2年間は短縮期間毎に消費税申告を行う

必要があります。

以上が、「消費税の消費税の課税期間の短縮とは?」のまとめとなります。

輸出業等で毎年消費税還付を受けている場合には、

この消費税の課税期間の短縮を受けると

数か月ごとに還付を受ける事ができるので、資金繰りが良くなります。

3ヶ月又は1ヶ月毎になりますが、

1ヶ月毎だと事務処理が本当に煩雑になりますので、

3ヶ月毎の方がおすすめです。

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒