税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

マイホーム(自宅)を売却した場合の3000万円特別控除と

軽減税率の特例とは?

執筆日:2019年8月13日(火)

東京都東村山市の税理士の大栗です。

今回も不動産を売却した場合の税金のお話です。

不動産を売却して利益が出た場合、利益に応じて高い税金がかかります。

そして「特別控除」とは、一定の要件さえ満たせば、

利益を減らして税金を下げてくれます!

今回解説する、

「マイホーム(自宅)を売却した場合の3000万円特別控除」

も特別控除の仲間です。

売却する不動産が「自宅」であれば、要件は殆どクリアです!

今回は、「マイホーム(自宅)を売却した場合の3000万円特別控除」と、

「軽減税率の特例」についても分かりやすく解説していきます!

1.「マイホームを売却した場合の3,000万円特別控除」とは?

1-2.「マイホームを売却した場合の3000万円特別控除」とは?

1-3.「マイホームを売却した場合の3,000万円特別控除」の要件は?

1-5.こんなケースはどうなる?「共有の場合」と「別々所有の場合」!

2-2.「マイホームを売却した場合の軽減税率の特例」の要件は?

前回引き続きおさらいです!

不動産を売却した場合の税金計算の仕組みをおさらいしていきましょう!

不動産を売却した場合の税金計算の基本は下記の通りでした!

不動産を売却した場合の税金計算の基本

- 1まず、譲渡所得(≒利益)を計算!

収入金額(≒売却金額) - 取得費(≒購入価格) - 譲渡費用(仲介手数料等)

=譲渡所得(≒利益)

- 2「特別控除」があれば、利益を減らせる!

譲渡所得(≒利益) - 特別控除 = 課税譲渡所得

- 1最後に税金を求める!

課税譲渡所得 × 税率 = 税金!

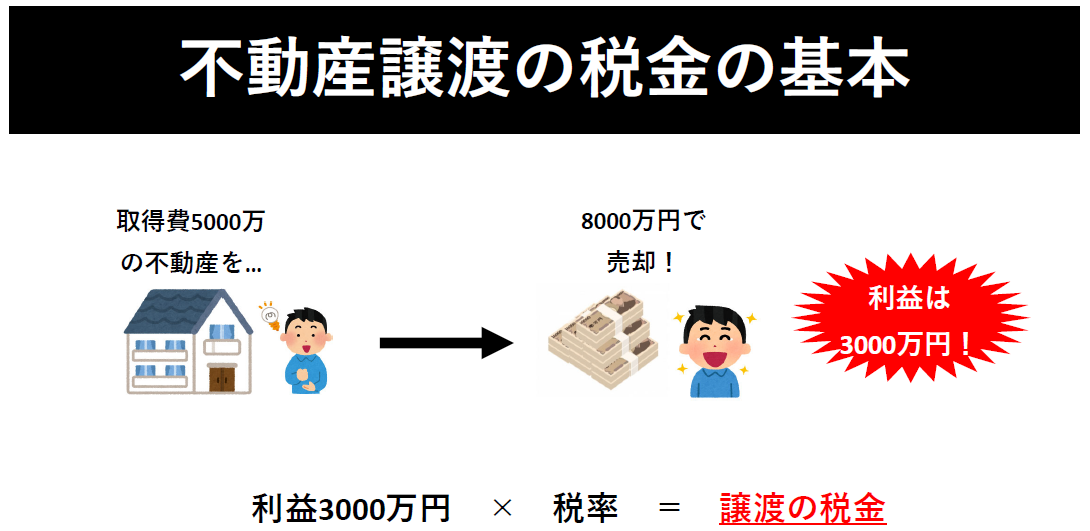

わかりやすく、図で解説しましょう!

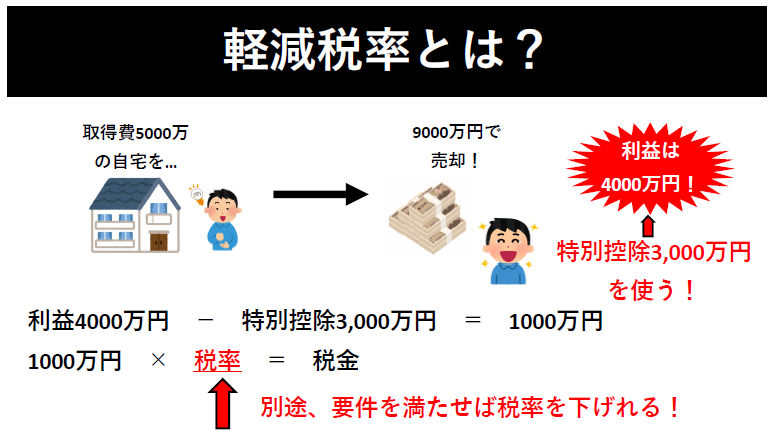

例えば、

取得費5000万円の不動産を8000万円で売却したら、

8000万円 - 5000万円 = 3000万円の利益ですね。

(仲介手数料等はここでは無視します)

特に「特別控除」がない場合、

この利益(3000万円)に税率を乗じると税額がでます。

税率は売却年の1月1日時点の保有期間が5年超か5年以下かで変わります。

5年超であれば20.315%、5年以下であれば39.63%の税率です。

例えば画像の不動産が5年超保有だった場合には、

3000万円 × 税率20.315% =約609万円ですね!

ちなみに、保有期間5年以内の場合には、

約1189万円です!

高い!汗

ちなみに国民健康保険に加入している方は、この他に健康保険も上がります。

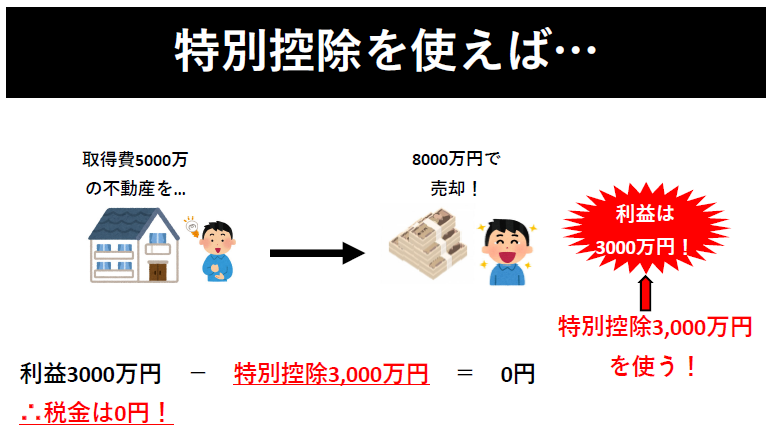

「3,000万円特別控除」とは、要件を満たせば、

利益3,000万円までなら、税金がかからないようにしてあげるよー

という制度です。

上図とみると、3000万円の利益が出ており、

本来はこの利益に対して課税されます。

しかし、「特別控除」を使えば、利益3,000万円でも税金が

かからないようになります。

「特別控除」の種類は数種類あるのですが、

この「マイホーム(自宅)を売却した場合の3,000万円特別控除」もその一つです。

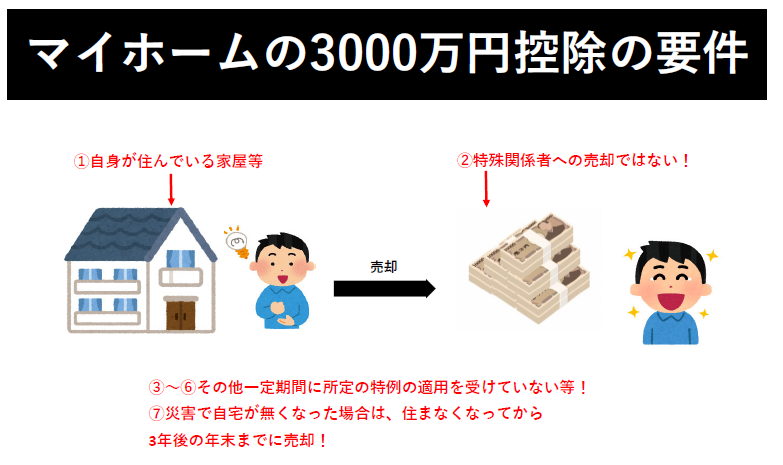

「マイホームを売却した場合の3,000万円特別控除」は、

自身の自宅(マイホーム)を売却した場合、

利益3,000万円まで税金がかからないようにしてあげるよ

という制度です。

要件も緩めです!

画像はイメージで赤字部分が要件です。

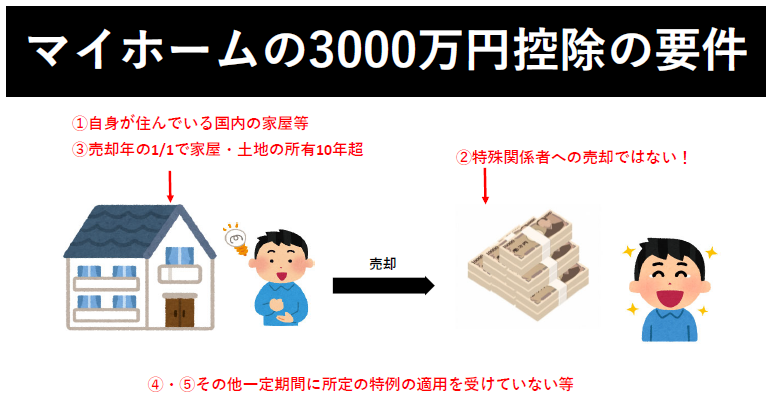

実際には、下記の要件を全て満たす必要があります!

普通の人は、①、②を満たせば大丈夫です!

そして、この規定は所有期間は関係ありません!

- ①自身が住んでいる自宅を売る!

自分が住んでいる家を売るか、家とともに土地(又は借地権)を売ることです。

※住まなくなった家屋や敷地でも、

住まなくなった日から3年目の12/31までに売却すれば適用可です。

※住んでいた家屋等を取り壊して土地と売却した場合は、下記2要件が必要です。

A)土地の譲渡契約が取壊日から1年以内に締結し、住まなくなってから

3年目の12月31日までに譲渡

B)家屋を取越してから譲渡契約締結日まで、

土地等を貸駐車場等に使っていない

- ②親子間や夫婦間など特別な関係がある人への売却はだめ!

- ③前年・前々年にこの規定の適用を受けていない!

※自宅を買っては売りを繰り返している人用です。

この規定は3年に1回しか使えません。

- ④前年・前々年に「マイホームの譲渡損失についての損益通算及び

繰越控除の特例」を受けていない!

※自宅を買っては売りを繰り返している人用です。

- ⑤売却年・前年・前々年にマイホームの買換特例(※)の適用を

受けていない!

※自宅を買っては売りを繰り返している人用です。

- ⑥売った家屋・敷地に「収用等の場合の特別控除等」を受けていない

収用等とは主に公共用に国側に買い取られることです。

この場合、収用等の特例等も使えますが、どちらかひとつの特例を受けます。

- ⑦災害により家屋が無くなって土地を譲渡する場合、

住まなくなった日から3年目の12月31日までに売却!

※災害を受けた場合です。

③~⑦は自宅を転々として売り買いを繰り返していたり、

災害等の場合です。

自宅を転々としていない場合や災害がない場合には、

①、②を満たせば適用要件を満たします!

但し、家屋が下記(1)~(3)に該当した場合、要件を満たしていても

問答無用で適用できませんので、注意してください!

(1)この特例を受ける事だけを目的として住んだ家屋

(2)居住用家屋を新築する期間中だけ仮住まいしていた家屋等

(3)別送等の趣味、娯楽、保養の家屋

例えば、「自宅」と「自宅以外の不動産」を持っていて、

「自宅以外の不動産」を売りたいケースです。

3000万円控除を使う目的で、「自宅以外の不動産」に住んだ場合はだめです。

その他注意点として、売却年に新たに自宅を購入した場合、

「住宅ローン控除」と併用できませんので注意しましょう!

つまり、売却年に「マイホームを売却した場合の3000万円控除」を

適用する場合、新たに購入した自宅部分について「住宅ローン控除」は

使えません。

「マイホームを売却した場合の3,000万円特別控除」の適用を

受けるためには、確定申告が必要です。

特別控除を使えば税金が0円になる場合でも

確定申告が必要ですので注意しましょう!

確定申告の際に下記書類の提出も必要になります!

- 譲渡所得の内訳書

- 購入時と売却時の売買契約書

- 仲介手数料等の諸費用の領収書

ちなみに、マイホームの売買契約日の前日に

「住民票に記載されていた住所」と「マイホームの所在地」が異なる場合、

戸籍の附票の写し等が必要になりますのでご注意ください。

特殊なケースの譲渡について回答してきます。

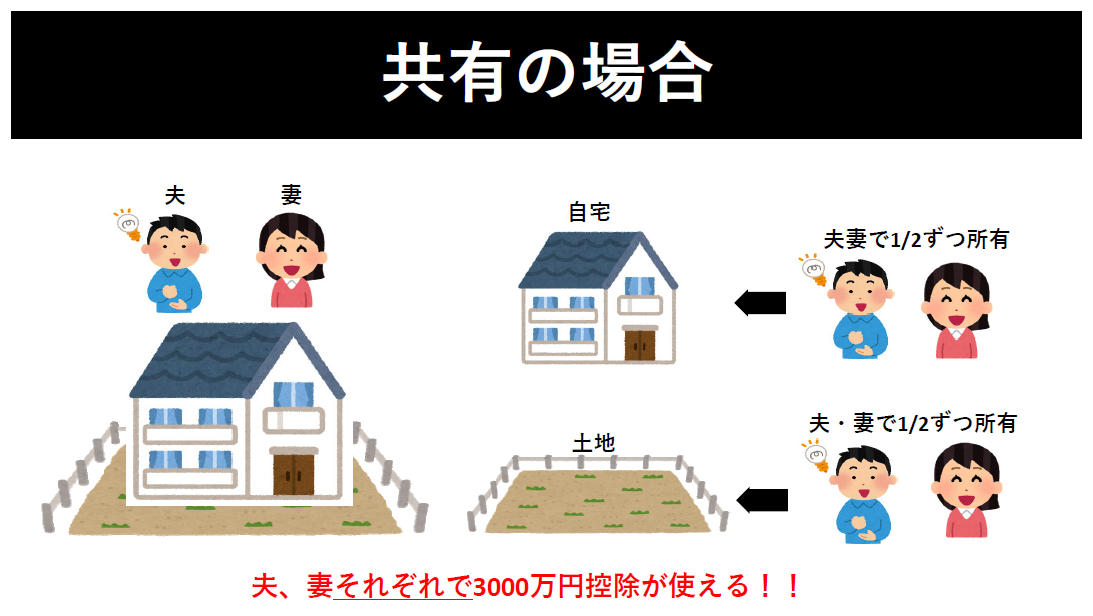

土地建物が共有で所有しているの場合

土地・建物両方とも共有で所有している自宅を売却した場合は

どうなるでしょう?

この場合、共有者ごとに要件を満たすか判定を行い、

要件を満たすのであれば、共有者それぞれで3000万円特別控除が使えます!

仮に上記で、夫が3000万円の利益、妻も3000万円の利益の場合、

双方とも3000万円特別控除を使えますので、

両者とも税金は0円になります。

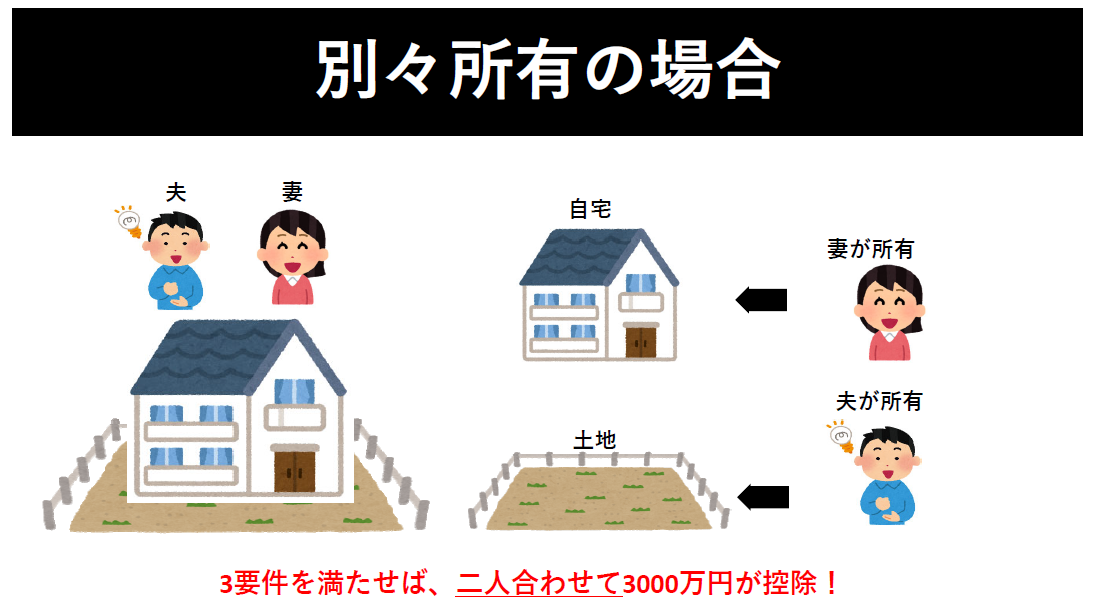

土地建物を別所有している場合

この場合、原則として、

家屋の所有者(妻)のみ3000万円特別控除を受ける事ができます。

土地の所有者(夫)は原則3000万円特別控除を受けることができません。

しかし、下記要件を満たせば、土地の所有者も適用を受けることができます!

- 土地と建物を同時に売却!

- 土地所有者と建物所有者は同一生計の親族である!

- 土地所有者もその建物に居住!

この要件を満たした場合、土地所有者も3000万円控除を適用する事ができますが、

家屋の所有者と土地の所有者は二人合わせて3000万円特別控除です。

まず、家屋の所有者が3000万円特別控除を適用でき、控除枠に余りがあれば、

土地の所有者はその余りのみ控除ができます。

自宅を売却して、「マイホームを売却した場合の3000万円の特別控除」を

うけても、利益が残る場合には、この残った利益に対しては税金が発生します。

譲渡所得の計算の基本

- 1まず、譲渡所得(≒利益)を計算!

売却金額 - 取得費(≒購入価格) - 譲渡費用(仲介手数料等)

=譲渡所得(≒利益)

- 2「特別控除」があれば、利益を減らせる!

譲渡所得(≒利益) - マイホームの特別控除3,000万円 = 課税譲渡所得

- 1最後に税金を求める!

課税譲渡所得 × 税率 = 税金!

「マイホームを売却した場合の特別控除」の適用をうけても

なお、利益が残ったとしても、

追加の要件さえ満たせば、この「税率」をさげて、更に税金を安くできます!

この追加要件を満たして、「税率」をさげることを、

「マイホーム(自宅)を売却した場合の軽減税率」といいます。

「1-3.マイホームを売却した場合の3000万円特別控除」と

殆ど似ています。

一番の違いは、「マイホームを売却した場合の軽減税率の特例」には、

「所有期間の要件」があります。

下記の要件を満たせばOKです。

- ①自身が住んでいる国内にある自宅を売る!

自分が住んでいる国内にある家を売るか、家とともに土地(又は)借地権を

売ることです。

※住まなくなった屋や敷地でも、住まなくなった日から

3年目の12/31までに売却すれば適用可です。

※住んでいた家屋等を取り壊して土地と売却した場合は、下記3要件が必要です。

A)土地の譲渡契約が取壊日から1年以内に締結し、住まなくなってから

3年目の12月31日までに譲渡

B)家屋を取越してから譲渡契約締結日まで、

土地等を貸駐車場等に使っていない

C)取り壊した年の1月1日時点で、家屋と土地の所有期間は10年超

- ②親子間や夫婦間など特別な関係がある人への売却はだめ!

- ③売却年の1月1日時点で家屋と土地の所有期間が10年超!

ここが「マイホームを売却した場合の3000万円特別控除」との

大きな違いです。

- ④前年・前々年にこの軽減税率の規定の適用を受けていない!

- ⑤売った家屋や土地等についてマイホームの買換え特例を受けていない

要するに「1-3.マイホームを売却した場合の3000万円特別控除の要件」に

所有期間の条件が加わったイメージです。

本来、売却年の1月1日時点の所有期間が5年超の場合の税率は、

20.315%(所得税15.315%住民税5%)でしたね。

この規定の適用がある場合、6000万円までの利益については、

税率20.315% → 軽減税率14.21%(所得税10.21%住民税4%)

まで軽減されます。

ちなみに利益が6000万円を超えてしまうと、

6000万円まで … 軽減税率14.21%

超過部分 … 通常税率20.315%

となります!

たかが6%、されど6%。

利益1000万円でも約60万円の税金がかわります。

海外旅行ができますね。

以上が、「マイホーム(自宅)を売却した場合の3,000万円特別控除と軽減税率とは?」

となります。

この「特別控除」をうっかり忘れると、数百万円以上の無駄な税金が

発生することもあります。

自身で不動産譲渡の申告を行う場合は、必ず適用があるかないか

チェックしましょう!

※この特例だけでなく、以前解説した「空き家特例の3000万円特別控除」等も

お忘れなく!

今回のコラムは以上となりますが、

ご依頼等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒