税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

2020年改正でサラリーマンの税金はどう変わる?

執筆日:2019年12月5日(木)

東京都東村山市の税理士の大栗です。

前回の更新から随分日が経ち、すっかり寒くなってしまいましたね汗

前回は冷房をつけながら記事を書いていたのですが、

今回は暖房をつけながら記事を書いております…。

年末調整の時期に入りましたので、

2020年改正でサラリーマンの方の税金の変更点を

書いていきたいと思います!

以前、書いた下記記事も合わせてご参考ください。

まずは、サラリーマンの方の税金の仕組みを

ざっくり解説します!

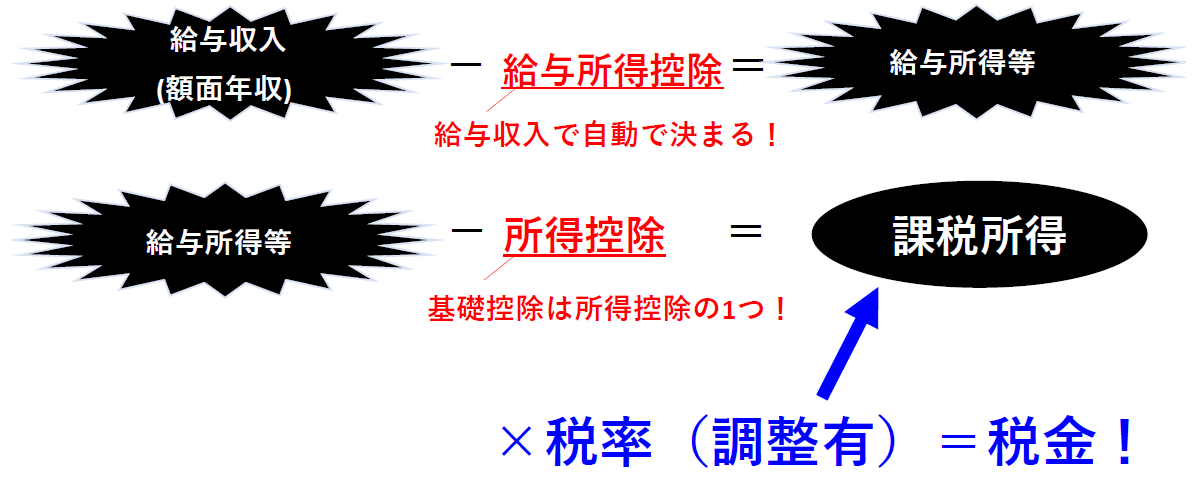

サラリーマンの税金計算をざっくり解説

- 1

まず、給与所得を計算! ← 給与所得控除はココ!

給与収入金額(≒年収) - 給与所得控除 =給与所得

- 2所得控除を控除! ← 基礎控除はココ!

給与所得 - 所得控除 = 課税所得

- 1最後に税金を求める!

課税所得 × 税率 = 税金!

上記のように、

給与収入 - 給与所得控除 = 給与所得

となります。

給与収入は、いわゆる給与の年収(額面)のことです。

給与所得控除は、給与年収によって自動的にきまります。

給与収入から控除を行ってくれるので、税金を下げる働きがあります。

一方で、基礎控除とは、所得控除の1つです。

こちらも給与所得から差し引くので、税金を下げる働きがあります。

給与所得控除は、給与収入で自動的に決まり、

税金を下げる働きがあります。

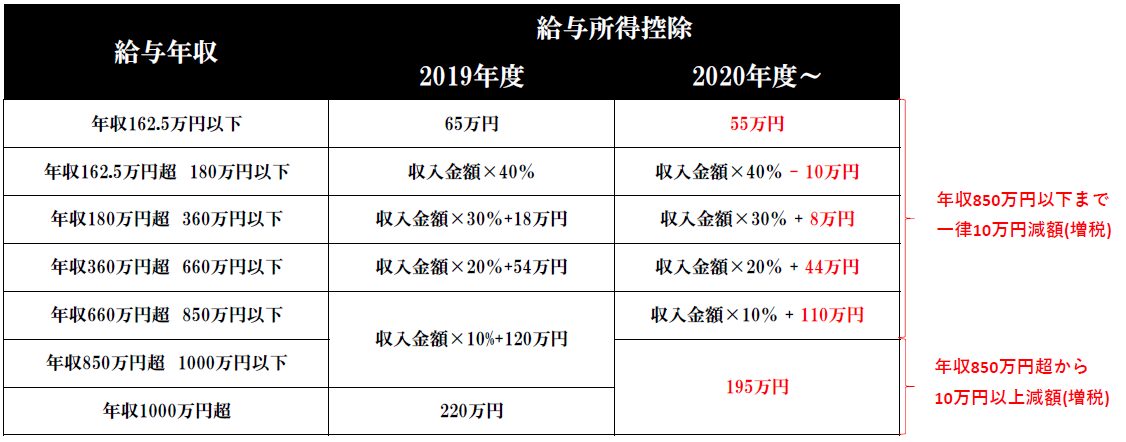

そんな給与所得控除ですが、2020年に改正があります。

2020年以降、給与所得控除は最低でも10万円以上減額します!

下記の画像を確認しましょう。

上記は、給与所得控除の2019年度と2020年度を比較したものです。

赤字が2020年度以降の変更部分です。

10万円以上減っていますよね。

年収850万円以下まで … 従来より10万円減額

年収850万円超から … 従来より10万円超25万円減額

です。

給与所得控除は、税金を減らしてくれる働きがありますので、

給与所得控除が減るということは、増税につながります。

「消費税が上がったのに2020年から増税かぁ~」と思われるかもしれませんが、

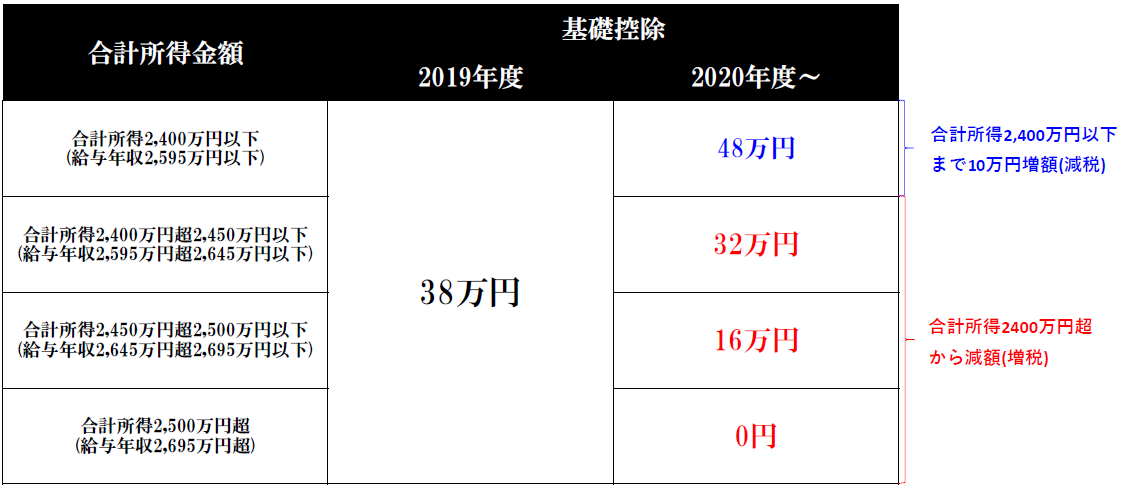

同時に基礎控除の改正が行われます!

基礎控除は、所得控除の1つで、税金を下げる働きをします。

そんな基礎控除ですが、2019年までは一律38万円だったのが、

2020年度から原則10万円増えます!

上記は、2019年度と2020年度以降を比較したものです。

給与年収2595万円以下 … 48万円(10万円増額!)

給与年収2595万円超 … 0万円~32万円(6万円以上減額!)

となります。

基礎控除は税金を下げる働きをするので、増加するということは、

税金もさがります。

ちなみに給与年収2595万円は全体の1%程なので、

殆どの人は、基礎控除が10万円あがりますね。

年収2595万円超の方は残念ながらここでも増税となります。

給与所得控除は、年収850万円以下の場合は10万円減ります。

基礎控除は、原則10万円増えます。

つまり、年収850万円以下の場合、

給与所得控除が10万円下がり、基礎控除が10万円上がるので

結果的に税負担は変わりません。

全体の80%~90%が年収850万円以下となりますので、

殆どの方は税負担は変わらずです。

年収850万円を超えると、給与所得控除が10万円超下がり、

基礎控除が10万円上がるので、原則差し引き増税となります。

しかし、年収850万円超でも

一定の要件を満たせば年収1000万円まで増税されません!

その仕組みを「2.所得控除調整金額」で確認していきましょう!

ちなみに個人事業主の方は、事業所得とですので、給与所得控除は関係ありません。

個人事業主の方は基礎控除のみ対象となりますので、

個人事業主の方は原則減税となります。

年収850万円以下の場合、差引税負担の変更なしですが、

年収850万円超の場合、原則差引増税になると解説しましたね。

「所得金額調整控除」とは、簡単にいうと、

年収850万円を超えても、一定の要件に該当すれば、

年収1000万円まで増税しないようにするよ、という制度です。

給与所得控除は年収850万円超だと10万円超の減額となりますが、

この「所得金額調整控除」の適用があれば、年収850万円を超えても

年収1000万円までは、10万円の減額のままです。

「所得金額調整控除」の要件は、下記のいずれか一つに該当すればOKです。

- ①本人が特別障害者の場合

- ②23歳未満の扶養親族を有する場合

16歳以上の要件はないので、16歳未満でも大丈夫です!

- ③特別障害者の同一生計配偶者又は扶養親族を有する場合

控除額 = (給与収入(※) - 850万円) × 10%

(※)年収1000万円超の場合には、1000万円固定です。

例えば、年収900万円だと、

(900万円 - 850万円) × 10% = 5万円です。

算式だとややこしいですが、要は、

年収850万円を超えると給与所得控除は10万円超減額となりますが、

「所得金額調整控除」を使えば年収1000万円以下の部分までは、

年収850万円以下と同じ10万円減額で固定するよーという制度です。

基礎控除が原則10万円増えますので、年収850万円超でも税負担変更なしです。

(年収1000万円超の場合から増税となります。)

補足ですが、「所得金額調整控除」は、重複適用可能です。

どういう事かというと、

とある夫婦がともに、年収850万円超だとします。

夫婦の中に23歳未満の扶養親族が1人いるとすると、

この夫婦は両方とも、「所得金額調整控除」の適用が可能です。

扶養控除等の場合は、夫婦のいずれか一人のみしか適用を受けられませんが、

「所得金額調整控除」は重複適用が可能なのです。

以上が、「2020年よりサラリーマンの税金はどう変わる?」

となります。

要は、

年収850万円以下の場合は、税負担かわりません。

年収850万円超からは増税となりますが、

「所得控除調整金額」の適用があれば、1000万円まで税負担は変わりません。

今回のコラムは以上となりますが、

ご依頼等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒