税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【税金】高額給与所得者の注意!

2000万円超で確定申告等が必要!

執筆日:2018年11月1日(木)

通常、会社からの給与収入のみの場合、会社の年末調整のみ完結し、

個人で確定申告は必要ありません。

しかし給与の年収が2000万円を超えると、その人の年末調整を行うことが

できず、個人で確定申告が必要になります。

更に所得が2000万円で一定の条件を満たす場合、

「財産債務調書」の提出が必要です。

今回のコラムでは、「給与収入と給与所得の違い」と合わせて

解説していきます。

(1)給与収入と給与所得の違いは?

(2)確定申告が必要【収入2000万円超】

(3)財産債務調書の提出必要【所得2000万円超+条件】

(4)まとめ

(1)給与収入(額面)と給与所得の違い

給与収入と給与所得の違いをまずは解説していきます。

①給与収入とは?

給与収入とは、いわゆる「年収」のことです。

社会保険料控除前・源泉所得税・住民税控除前の

年間の給与・賞与の収入の合算です。

②給与所得とは?

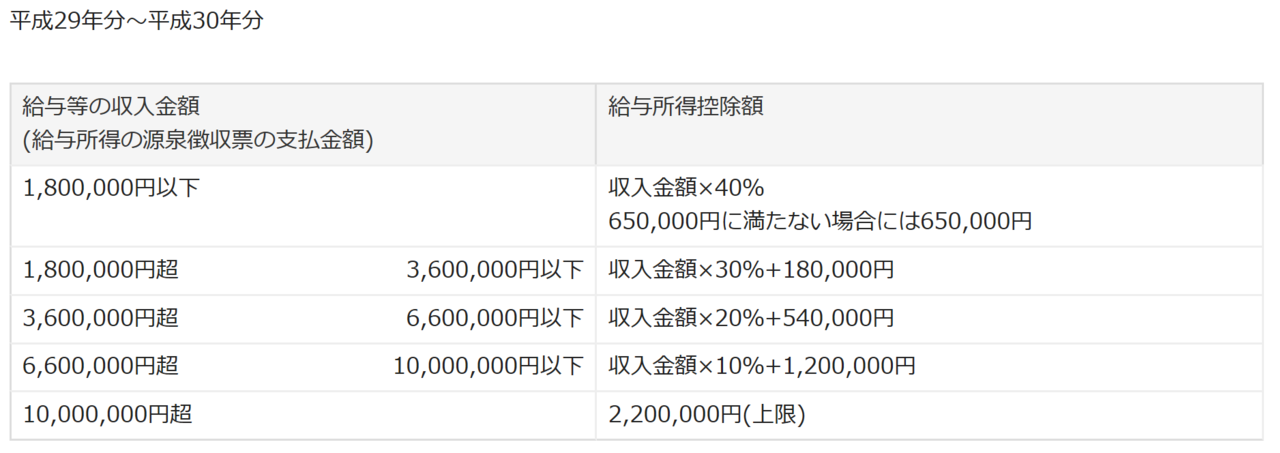

給与所得は、所得税法上で計算式が決まっています。

給与所得 = 給与収入(額面) - 給与所得控除額

で求まります。

給与所得控除は下記の図により求まります。

出典:国税庁

給与所得控除とは、給与収入を得るためのみなし経費のイメージです。

一般のサラリーマンの場合、給与収入を得る(職場で働く)ために、

スーツを何着も購入したり、ときには筆記用具を購入したりしますよね?

世のサラリーマンの全員が、給与収入の経費を計算して、申告すると

対応しきれません。

そのため、全員共通でみなし経費という形で「給与所得控除」が

定められているのです。

(2)年収2000万円を超えると確定申告が必要!

通常のサラリーマンや役員は、1つの会社から給与収入をもらっている場合は、

会社で年末調整を行います。

その場合、確定申告は不要です。

しかし、年収2000万円を超える場合、年末調整を行うことはできず、

自身で確定申告をする必要があります。

(3)所得2000万円超で条件満たせば、調書の提出義務有り!

所得が2000万円超で更に条件を満たせば、

「財産債務調書」の提出が必要です!

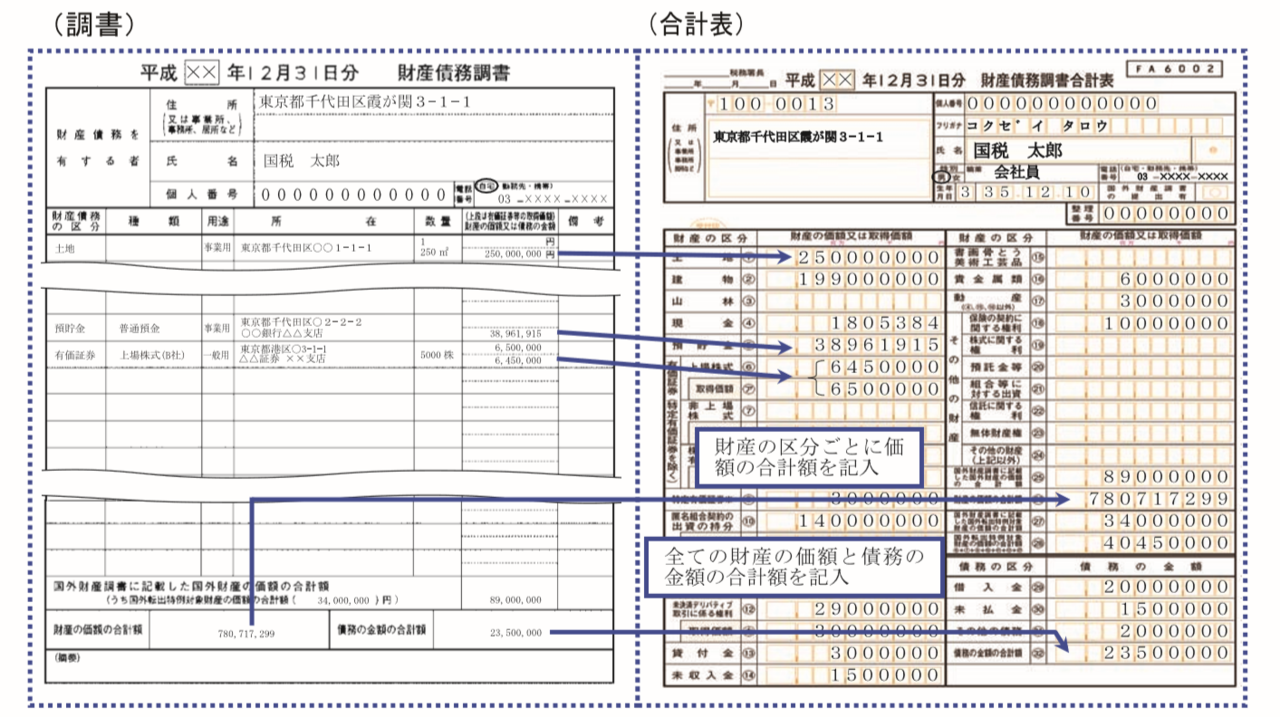

①財産債務調書(合計表)とは?

「財産債務調書」とは、その年12/31時点の

所有財産の種類や時価、所在場所、債務を記載した一覧表のことです。

一定の条件を満たした場合、この「財産債務調書」を作成して

翌年3/15までに提出する必要があります。

この「財産債務調書」は購入金額ではなく、時価ベースですので、

作るのが大変です。

出典:国税庁

②財産債務調書を提出する人ってどんな人?

「財産債務調書」を提出する義務がある人は、、、

『給与所得2000万円超』で、かつ

『保有財産の時価合計が3億円超(※)』

(※)3億円以下でも有価証券等(株式や投資信託等)や未決済の信用取引等が

1億円超の場合も必要です。

の場合です。

③期限内に提出した場合のメリット

財産債務調書を期限内に提出した場合のメリットは、

仮に財産債務調書に記載した財産から生じる所得等の申告漏れがあったときには罰金が5%軽減されます。

罰金には、『過少申告加算税(追加納付分の5%~15%)』や『無申告加算税(納付分の5%~20%)』があります。

過少申告加算税とは、申告書を提出したが申告漏れ等があった場合に生じる罰金です。

無申告加算税とは、そもそも期限内に申告自体しなかった場合に生じる罰金です。

ようするに、申告書の提出がなかったり、一部申告漏れがあったとしても

財産債務調書をしっかり提出してあり、所得の基因となる資産等が

記載されていれば罰金を少なくするよというものです。

例えば、貸付不動産を財産債務調書に記載し期限内に提出していたが、

不動産所得の申告漏れがあった場合等が該当しますね。

普通に確定申告を期限内に行っていれば、そもそも罰金自体がかかりませんので

意味なかったりします。

③期限内に提出しなかった場合等の罰則

財産債務調書を期限内に提出しなかったり、記載漏れがあった場合の罰則は、提出や記載しなかった財産にかかる所得税の申告漏れの罰金を5%増加するというものです。

要するに、財産債務調書を提出しなかったり、書いてない場合に、

更にその財産から生じた所得についても申告漏れがあったときは

罰金を多くするよという罰則です。

例えば、貸付不動産を財産債務調書に記載しておらず、更に

不動産所得自体申告漏れ等していたときは、罰金が5%増えます。

そもそも上記は、所得税の申告もしていない場合の罰則なので、

申告自体をしっかりしていれば、ペナルティはないようなものですが。。

⑤黒字企業の場合は注意!

業績が順調な中小企業のオーナーの場合、

3億円も財産ないわ!と思ってても、

所有してる自社株を換算すると3億円を超えるケースもあります!

業績が順調な会社のオーナーは注意しましょう!

(4)まとめ

以上が、「高額所得者は注意!2000万円超で確定申告が必要」のまとめになります。

特に業績が良い会社のオーナーが所得2000万円をこえると、「財産債務調書」の提出が必要になるケースがありますので、注意しましょう!

今回のコラムは以上になりますが、お問合せ・ご依頼等は

こちらよりお願いいたします。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒