税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【会社の節税】源泉所得税と

「納期の特例」の仕組みとメリット・デメリット

執筆日:2019年4月5日(金)

東京都東村山市の税理士事務所IBEEの大栗です。

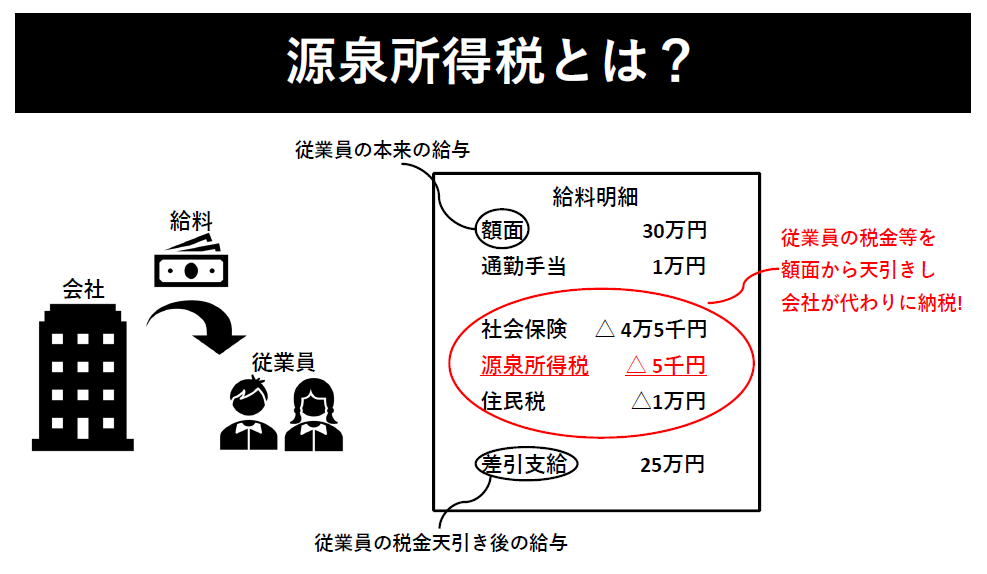

従業員に給料を支払う際は額面どおりに支給するわけではありません。

額面から社会保険料・労働保険料・「源泉所得税」・住民税を

差し引いて支給します。

今回はこのうち、「源泉所得税」の仕組みと、

「納期の特例」について解説していきます。

「源泉所得税」とは、会社が従業員にお給料を支給する際に、

天引きされる所得税です。

毎月、従業員にお給料を支給しますが、

額面がそのまま支給される訳ではありません。

額面から、

従業員が負担すべき社会保険・源泉所得税・住民税が

天引きされた差引支給額が振り込まれるわけです。

上記の例だと、額面30万円ですが、

実際の振込支給額は25万円ですね。

このうち、

「源泉所得税」は従業員の給料収入に対する従業員個人の税金(所得税)

なのですが、会社が給料振込の際に天引きして、

会社が管理して代わりに納税してあげます。

なぜ、会社が代わりにこんな面倒くさい事をしなければならないかというと、

日本の雇用者は、2018年12月時点で5000万人以上です。

この人数が自分の所得税を自身の所得税を納税しても

数が多すぎて、税務署が管理できません。

そのため、会社毎に管理して代わりに手続を行うのです。

これが「源泉所得税」の原則の考え方です。

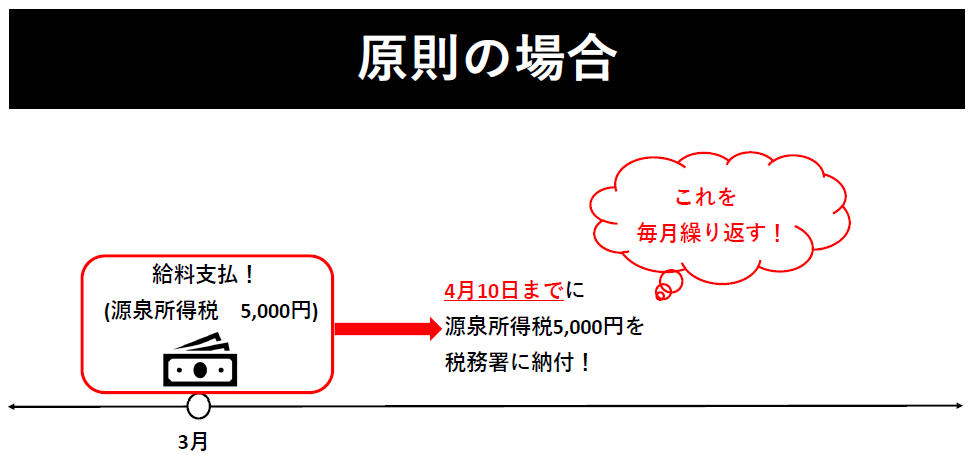

そして、この会社が徴収した「源泉所得税」は

原則、給料を支払った月の翌月10日までに、税務署に納付します!

上記の図の場合、3月に給与振込を行っておりますので、

翌4月10日が納期限になります!

「源泉所得税」の納付は、原則給料支払月の翌月10日までに行います。

つまり、原則毎月納付が必要になります。

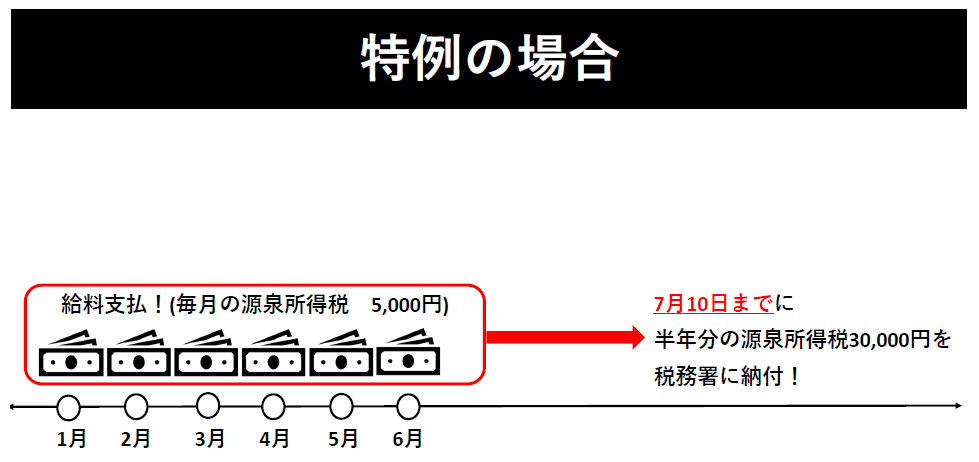

ですが「納期の特例」という制度を利用すれば、

半年に一回納付ですみます

上記の図のように、納期の特例を活用すれば、

1月~6月給与支払分の源泉所得税 → 7月10日まで

7月~12月給与支払分の源泉所得税 → 翌年1月20日まで

に、6ヶ月を纏めて納付できます!

これが、「納期の特例」という制度です。

「納期の特例」は、下記全ての要件を満たせば、

適用を受けられます!

- 常時、給与等の支払受ける人が10人未満

つまり継続雇用の社員・アルバイト・派遣社員が

10人未満ならOKです。

ちなみに、アルバイトは常時雇用している場合は含みます。

季節限定の臨時的なアルバイトは除きます!

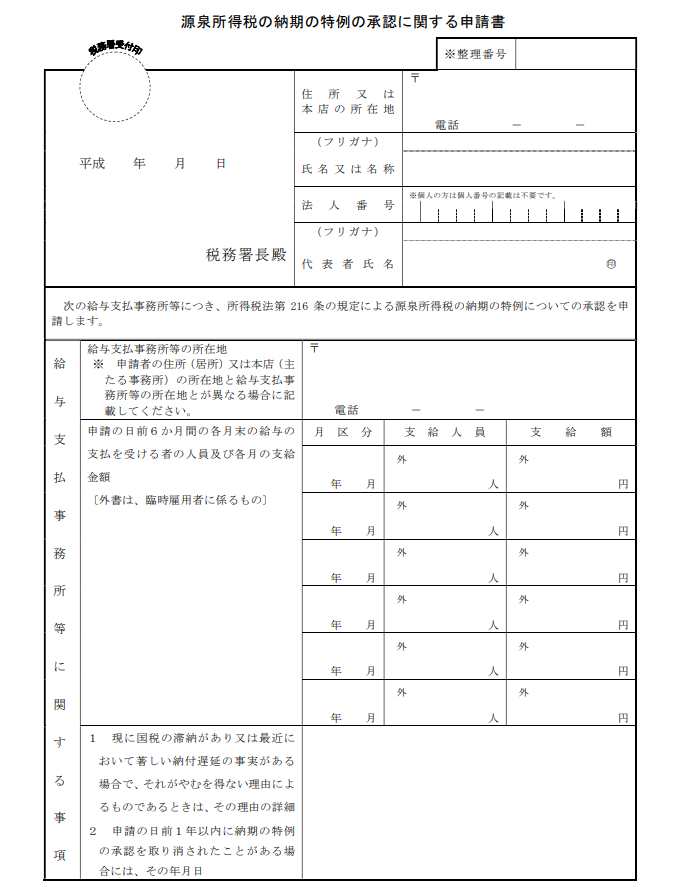

- 「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出

源泉所得税の納期の特例の承認に関する申請書

上記を満たせば、「半年に1回納付」でOKです。

「源泉所得税」は、従業員への給与の支払以外にも発生するケースがあります!

非常に多いので、よくある部分のみ下記に挙げます。

- 個人の士業(弁護士、税理士、社労士等)への報酬(行政書士は除きます)

- 個人への原稿料・講演料等の支払

- 個人へのデザイン等の支払の報酬

- 個人へのモデル代・タレント代の報酬

- 個人へのカメラマンへの支払

HP等の掲載のための撮影の場合は、不要です。

- 個人への翻訳代

ポイントは

支払先が個人形態の場合は源泉徴収必要で、

支払先が法人形態の場合は下記該当しても源泉徴収不要です。

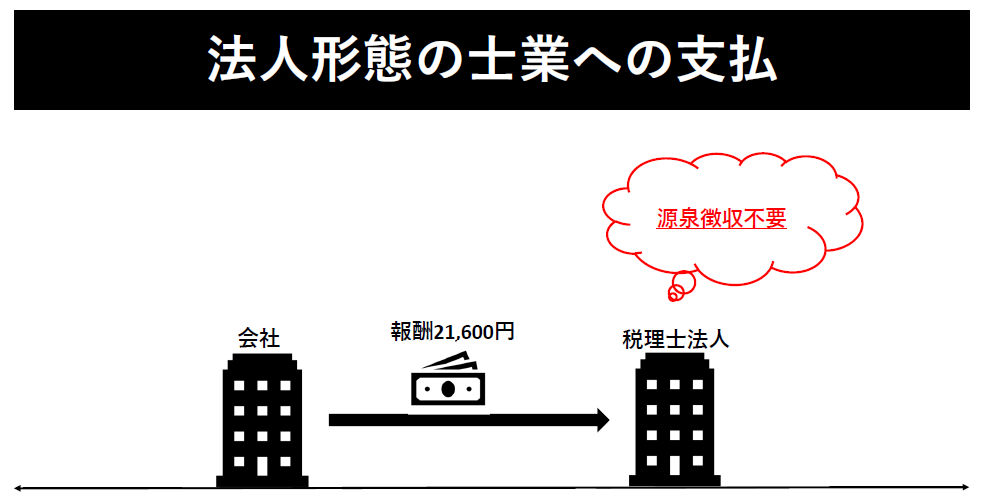

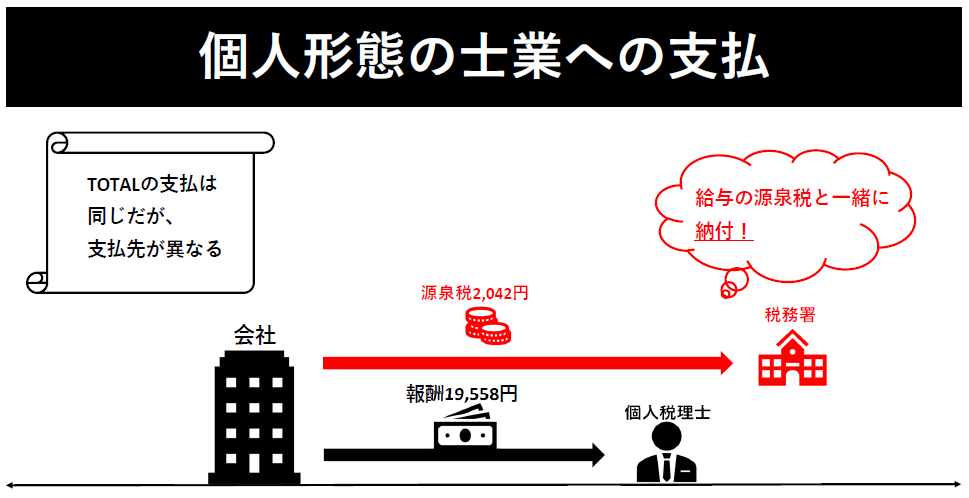

例えば、税理士への報酬の支払を図で解説します。

会社が税理士に報酬を支払う場合、

相手先が税理士法人(会社形態)か税理士事務所(個人形態)かで

源泉所得税の発生の有無が変わります。

税理士法人の場合、会社形態なので源泉徴収は不要です。

月の報酬が21,600円だとしたら、そのまま支払います。

個人形態の税理士の場合(〇〇税理士事務所)、

源泉徴収が必要です。

税抜20,000円×10.21%=2,042円

21,600円 - 源泉所得税2,042円=19,558円が

税理士に支払う金額です。

残額2,042円を税務署におさめます。

給与以外の源泉所得税は、原則支払月の翌月10日までに納付ですが、

このうち、個人の士業(弁護士、税理士、社労士等)への報酬のみ

給与と同様に「納期の特例」が認められています。

つまり

原稿料・講演料・デザイン料やモデル代やカメラマンへの支払は

「納期の特例」は認められていませんので、

毎月納付が必要です。

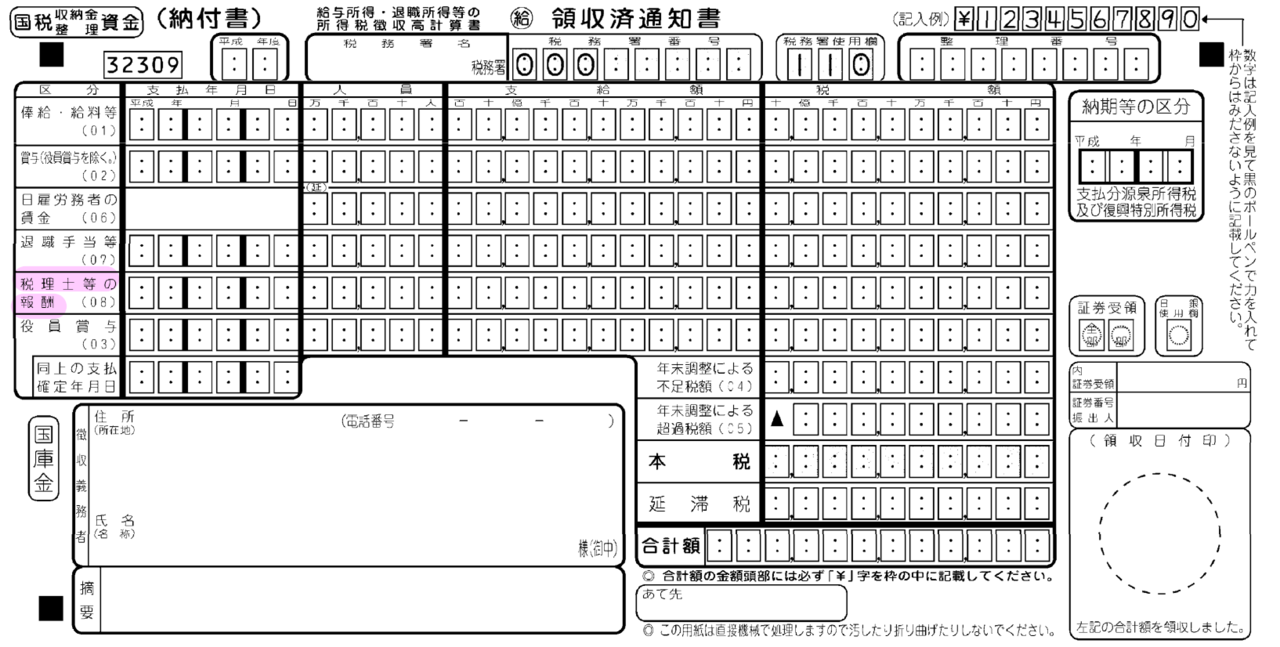

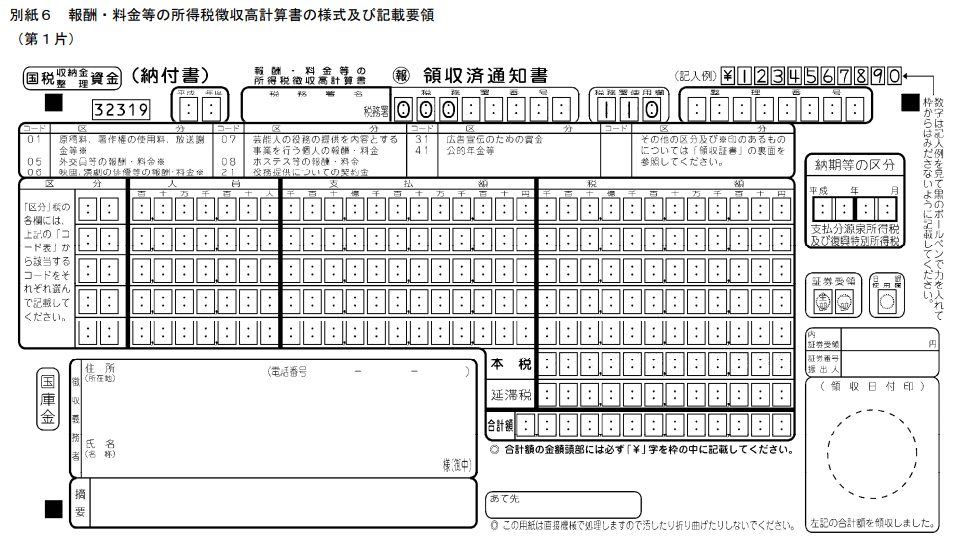

ちなみに、「給料の源泉所得税」と「士業への源泉所得税」は

納付書が同じですが、原稿料等の納付書は別です。

源泉所得税の納付が「1ヶ月分を毎月納付」→「半年分を半年に1回」納付に

変更できる制度が「納期の特例」です。

「1ヶ月分を毎月納付」か「6ヶ月分を半年に1回納付」なので、

税金自体に有利不利はありません。

メリット・デメリットを記載していきます。

納期の特例のメリットは下記1点のみです。

- 納付が半年で1回なので、集計作業や事務作業が楽!

これに尽きます!笑

実際やってみるとわかるのですが、

毎月源泉所得税を集計して納付するのは、思った以上に大変です。

最近は、ダイレクト納付等やネットバンキング等のネットを利用して

納付することができますが、利用していない場合、

毎月、納付書を手配するのも大変です。

納期の特例のデメリットは下記です。

- 半年分を一度に納税するので、一回の納税額が大きくなる!

- 納付漏れした場合に、加算税の対象になりやすい。

上記を踏まえても「納期の特例」を使った方がいいです。

「毎月納付か」「半年に一回納付か」は事務作業が全然異なります。

一方で、デメリットの方は1回の納税額が大きくなるものの、

毎月の納付が後払いになるので、毎月の資金繰りがその分楽になります。

しっかり納税スケジュールをたてておけば、心配はありません。

また納付漏れについては、普通はありませんが、

万一納付漏れした場合は加算税の対象になりやすいので、

優先的に納付しましょう

以上が、「源泉所得税の仕組みと納期の特例のメリット・デメリット」となります。

源泉所得税は納付漏れすると罰金が重たいので優先的に納付しましょう!

(詳しくは下記関連記事の源泉所得税の納付は要注意をご参照ください。)

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒