税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【確定申告】副業20万円以下の申告不要の概要と勘違い

執筆日:2020年4月7日(火)

東京都東村山市の税理士の大栗です。

今回の確定申告では、副業20万円以下の申告不要制度についての

テーマです。

「副業20万円以下は確定申告しなくてもいい」と聞いた事は

ないでしょうか。

今回のコラムでは、この申告不要の概要と非常によくある勘違いについて

解説していきます。

※当ページの副業は会社員の方が行うアフィリエイト・youtuber・せどり・

ソーシャルレンディング・仮想通貨等の

雑所得を中心とした解説となります。

気付かずに申告漏れとならないように注意しましょう!

副業所得が年20万円以下であれば確定申告不要という制度の

本題に入る前に、副業”所得”についてまず解説します。

この副業”所得”とは、収入でなく、利益に近いイメージです。

年間の”所得”が20万円以下かどうかで判定します。

副業「所得」の計算の基本

「所得」=収入金額 - 必要経費

文章だとわかりにくいので、

最近多い”ソーシャルレンデイング”の副業を例に図で解説します。

ソーシャルレンディングでは、

出資額に応じて、分配金が得られます。

ソーシャルレンディングでは、収益の分配金=収入になります。

この収入を得るために、

書籍を購入したりセミナーに参加した費用や、通信費の一部は、

経費に算入できます。

この「収入」から「経費」を差し引いたものが

「所得」≒利益というイメージです。

会社員の方は通常会社が年末調整を行いますので、

原則確定申告は不要ですが、

副業で利益が出ている場合は、原則として、所得税の確定申告が必要です。

これって、少額の場合まともに申告するとめちゃくちゃ面倒くさいですよね。

上記はソーシャルレンディングの例ですが、

例えば、とあるサラリーマンの方が仮想通貨に一瞬だけ興味を持ち、

1BTC1,000,000円で購入したものを、1,000,100円で売却し、全額出金したとします。

この場合の利益は、売却1,000,100円 - 購入1,000,000円 = 100円ですね。

(手数料は一切無視します。)

このサラリーマンの方は一瞬だけ興味をもって売買した100円の利益のために

普段慣れない所得税の確定申告を行わなければなりません。

そこで、少額の利益については、

所得税の確定申告の不要制度の登場です。

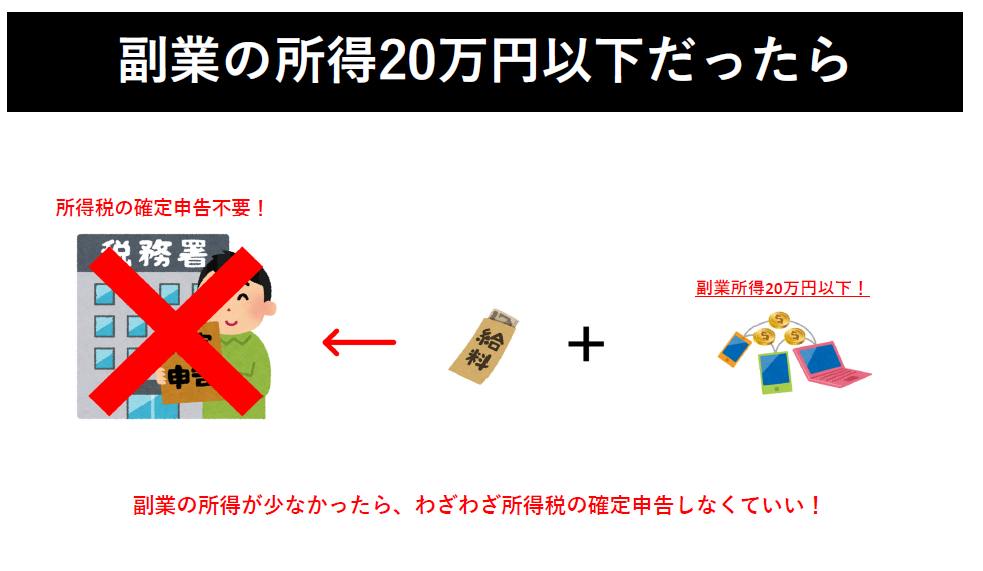

「副業所得20万円以下の確定申告不要の制度」とは、

本来確定申告が不要なサラリーマン等の方は、

利益が少額(副業の年間所得で20万円以下)であれば、

わざわざ所得税の確定申告しなくてもいいよー

という制度です。

20万円以下の場合、所得税が課税されませんので、

数万程度得します。

具体的に下記を確認していきましょう。

副業がある場合で確定申告をしなくてもいい代表例

- 1箇所から給与の支給を受けている人で

給与所得と退職所得以外の所得金額の合計額が20万円以下

殆どのサラリーマンの方がこちらに該当するかと思います。

1社からのみ給与の支給を受けているサラリーマンの方は、

副業の所得が年間20万円以下であれば原則所得税の確定申告は不要です。

- 2箇所以上から給与の支払を受けている人で、主たる給与以外の

収入金額+(給与所得と退職所得)以外の所得金額の合計額が20万円以下

こちらは、2社以上の会社から給与の支給を受けている方です。

役員の方が該当するケースが多いです。

「サブ給与の収入+副業所得」が20万円以下の場合、

原則所得税の確定申告は不要です。

- 公的年金等の収入金額が400万円以下かつ公的年金以外の所得金額が20万円以下

こちらは、年金受給者の方です。

※公的年金とは、国民年金・厚生年金などをいいます。

公的年金受給者の方は、公的年金の収入が400万円以下で、

公的年金以外の副業所得20万円以下の場合、原則所得税の確定申告は不要です。

ちなみにですが、

給与の年収2000万円超の方や医療費控除の適用をうけたい方は上記に関わらず

確定申告が必要です。

詳しくは下記をご確認ください。

※役員とありますが、サラリーマンの方もほぼ同様です!

副業所得の20万円以下の申告不要制度の趣旨

本来確定申告不要がサラリーマン等の方は、

副業の利益が少額であれば、わざわざ所得税の確定申告しなくてもいい

この制度は、本来確定申告が不要なサラリーマン等の方が、

少額の利益のために、わざわざ所得税の確定申告をしなくてもいいよー

という制度です。

この副業分の所得については、所得税がかからないので

数万程度得です。

それでは、上記にかかわらず、

医療費控除を受けたい為確定申告をしなければならなくなった場合は、

副業の申告はどうなるでしょう?

その他、例えばそもそも確定申告が必要な個人事業主の方が行った副業は

どうなるでしょう?

2-1.確定申告を行った場合と、2-2.確定申告を行わなかった場合

の2パターンにわけて副業所得の注意点の解説します。

この「副業所得20万円以下の所得税の確定申告の不要」は、

本来確定申告を不要だった人の為の制度です。

例えば、

- 医療費控除を適用して還付を受けたい方

- 給与年収が2000万円を超えている方

- 個人事業主の方 等々

は、確定申告を行う必要があります。

そして、確定申告を行う場合には、

例え副業所得が20万円以下の場合でも省略できず、

しっかり副業分の所得も申告しなければいけません!

つまり、

副業所得が20万円以下の場合、所得税の確定申告はしなくてもいいけれど、

確定申告をするなら、副業分の利益が少額でもしっかり申告してね

っていう事になります。

特に役員の場合、通常のサラリーマンの方より確定申告の範囲が若干広まりますので、

ご注意ください!

所得税の確定申告を行っている方のよくある勘違い

- 【勘違い➀】個人事業主(事業所得)の人が副業の申告を省略している

”間違い”です。

個人事業主の方は所得税の確定申告を行うので、

例え副業の所得が20万円以下でも副業所得の申告が必要です。

- 【勘違い②】医療費控除等の為に確定申告を行うけど副業の申告を省略している

”間違い”です。

医療費控除の還付を受けたいために所得税の確定申告を行うなら、

例え副業所得が20万円以下でも副業所得の申告が必要です。

結果納税となる場合は、医療費控除の申請をやめておきましょう。

よくあるのが、個人事業主の方が自身で確定申告をしているケースで、

仮想通貨やソーシャルレンデイングの利益は20万円以下だから申告をしていない

という方が非常に多いです。

これは間違いです!

自営業の方はそもそも確定申告を必ず行う必要があるので、

副業分の所得が20万円以下でもしっかり申告しないと、

”申告漏れ”になりますので、注意しましょう!

サラリーマン等の方で副業所得20万円以下で、確定申告をするつもりもない場合、

「1.副業所得20万円以下の場合の申告不要制度」に記載したとおり、

副業分の所得税の申告をしなくても構いません。

が、

住民税の申告書の提出は必要なので注意しましょう!

確定申告を行わない方のよくある勘違い

- 【勘違い】副業20万円以下だから何もしなくていい

それは"間違い”です。

住民税の申告を行う必要があります!

この「副業所得20万円以下の確定申告不要」は、

所得税のみで住民税では適用されません!

つまり、

副業所得が20万円以下の場合、所得税の確定申告は行わなくていいが

住民税の確定申告は行う事になります。

この場合、副業所得について、所得税はかかりませんが、

住民税は課税されることになります。

住民税の申告書というのは聞きなれない方が多いのではないでしょうか?

通常は、所得税の確定申告書を提出すれば情報が市役所にいくため、

別途、住民税の申告は不要です。

所得税の確定申告書を提出しない場合には、情報が市役所にいかないため、

別途、住民税の申告が必要になります。

こちらは、おまけとなりますが、

サラリーマンの方で副業が会社にバレたくないという方は

下記を確認しておきましょう。

副業が会社にバレる代表例は、

住民税の特別徴収の通知書が会社に届く際に、給与の支給額に比して、

副業分の利益も合算されて、住民税の金額が大きくなるためです。

これを回避するには、下記の方法があります。

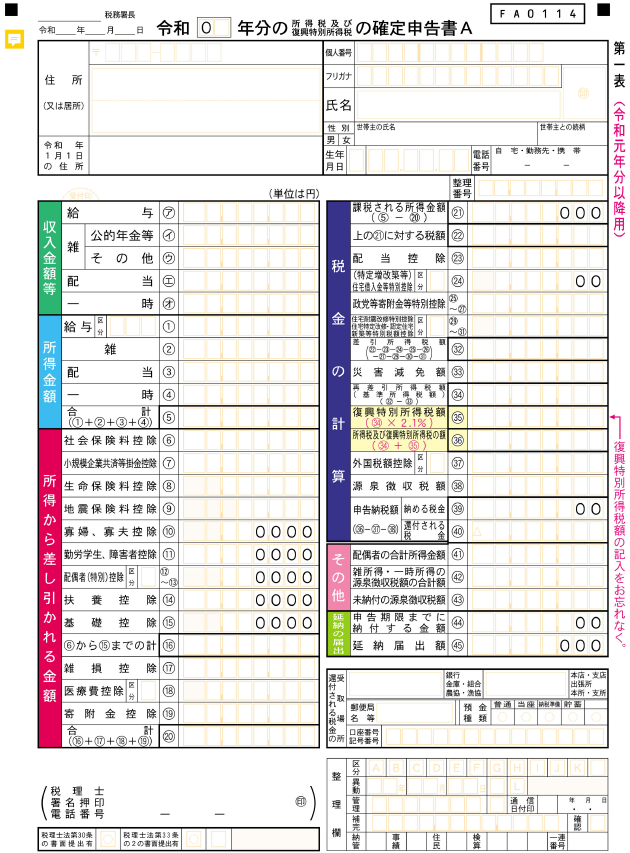

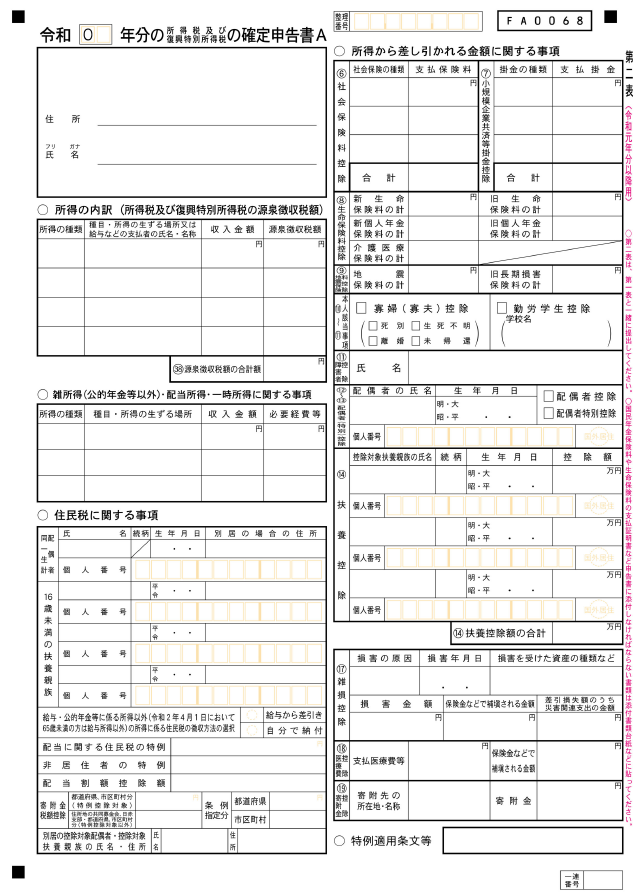

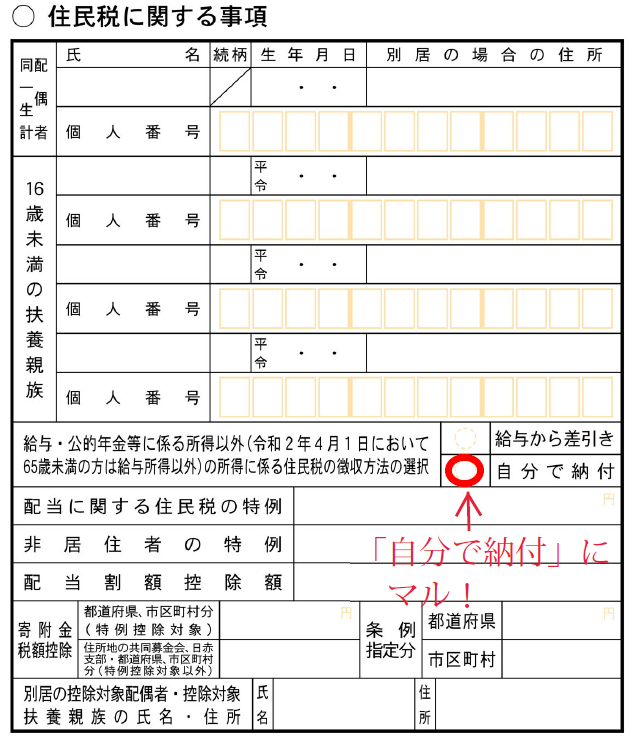

上記は、実際の所得税の確定申告書です。

右側の第二表の左下に「住民税に関する事項」がありますよね。

ここに注目です。

ここにマルをつければ副業分の住民税は自宅に届くようになり、

会社に届く住民税の特別徴収通知書は給与のみが反映されることとなります。

ちなみにですが、稀に区役所等の職員のミスで

上記にかかわらず、うっかり会社側に通知されることもごく稀にあります。

確定申告書を提出した後、再度電話で再度直接伝える事で

リスクを減らせます。

以上が、「副業所得20万円以下は申告不要の概要とよくある勘違い」の概要となります。

申告不要の制度は知っている方が多いのですが、

勘違いが非常に多いです。

申告漏れとならないように注意しましょう!

今回のコラムは以上となりますが、

ご依頼等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒