税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

相続した居住用家屋(空き家)を譲渡した場合の3000万円特別控除とは?

執筆日:2019年8月7日(水)

東京都東村山市の税理士の大栗です。

前回は不動産を売却した場合の税金計算の基本について

解説致しました。

その中で、一定の要件に該当した場合、

「特別控除」というものを使って税金を減らせると

簡単に説明しました。

今回解説する、

「被相続人の居住用建物(空き家)を売った場合の3000万円特別控除」

も特別控除の仲間です。

(長いので、以下「相続空き家の3000万円特別控除」に

勝手に省略します。)

被相続人が一人暮らししていた家屋を相続後空き家になっている

不動産を譲渡すれば、特別控除が使用できます。

この特別控除は要件が多くて中々奥深いのですが、

初めて知る方にもわかりやすく解説していきます!

1-4.「相続空き家の3,000万円特別控除」は確定申告が必要!

まずはおさらいです!

不動産を売却した場合の税金計算の仕組みをおさらいしていきましょう!

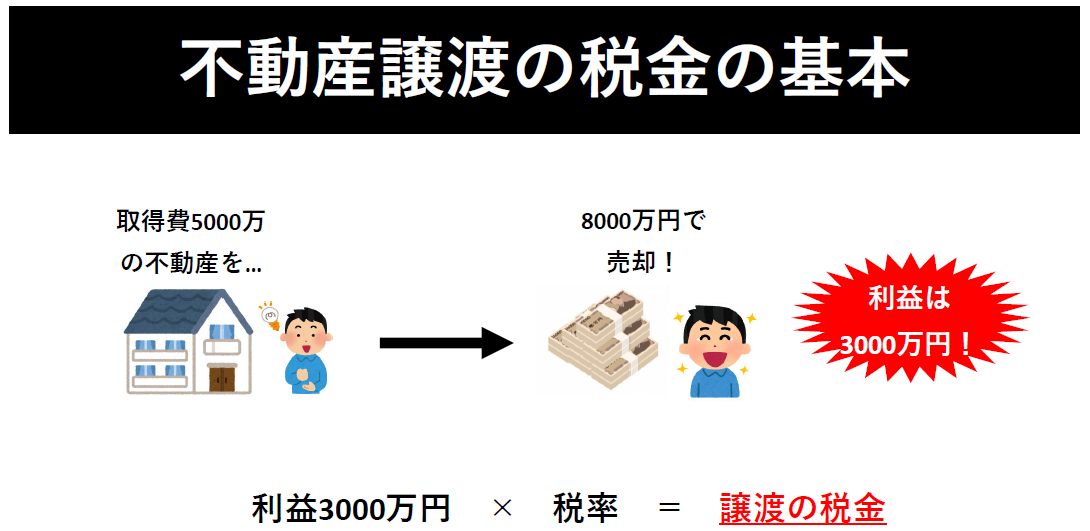

譲渡所得(不動産)の税金計算の基本

「譲渡所得(≒利益)」をまず計算!

売却金額(収入金額) -取得費(≒購入金額) - 譲渡費用(≒仲介手数料等)

- 特別控除(←今回はココ!) =課税譲渡所得

次に税金を計算!

課税譲渡所得 × 税率 = 譲渡所得に対する税金(所得税・住民税)

例えば、取得費5000万円の不動産を8000万円で売却したら、

8000万円 - 5000万円 = 3000万円の利益ですね。

売却にあたって、仲介手数料等が発生していたら、

それも控除できます。

この利益3000万円に税率を乗じると税額がでます。

税率は売却年の1月1日時点の保有期間が5年超か5年以下かで変わります。

5年超であれば20.315%、5年以下であれば39.63%の税率です。

ちなみに取得費ですが、相続の場合は前回記載しておりませんでしたね。

取得費は「購入価格」に近いイメージとお伝えしました。

相続で不動産を取得した場合の取得費はどうなるでしょう?

相続の場合の取得費は、被相続人(=亡くなった人)の購入価格を

引継ぎます。

ちなみに、税率の5年超か5年以下かの判定も被相続人の購入時~売却時

で判断します。

通常、不動産を譲渡して利益が残ると、利益に対して課税されます。

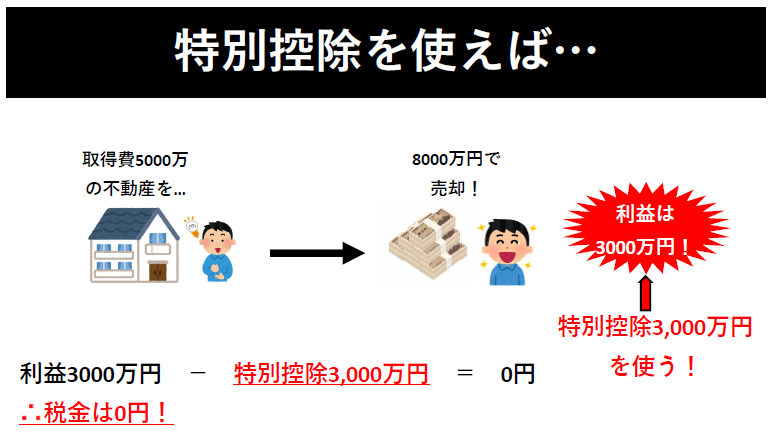

「3,000万円特別控除」とは、要件を満たせば、

利益3,000万円までなら、税金がかからないようにしてあげるよー

という制度です。

上図とみると、本来3000万円の利益が出ており、

この利益に対して課税されます。

しかし、「特別控除」を使えば、利益3,000万円でも税金が

かからないようになります。

「特別控除」の種類は数種類あるのですが、

この「相続空き家の3,000万円控除」もその一つです。

「相続空き家の3,000万円控除」は、

被相続人が住んでいた不動産を相続したものの相続後に空き家に

なっている場合、耐震リフォーム等をして売却すれば、

利益3,000万円まで税金がかからないようにしてあげるよ

という制度です。

この要件を満たした場合、下記のような算式になります。

「譲渡所得(≒利益)」をまず計算!

売却金額(収入金額) -取得費(≒購入金額) - 譲渡費用(≒仲介手数料)

- 特別控除3,000万円 =課税譲渡所得

次に税金を計算!

課税譲渡所得 × 税率 = 譲渡所得に対する税金(所得税・住民税)

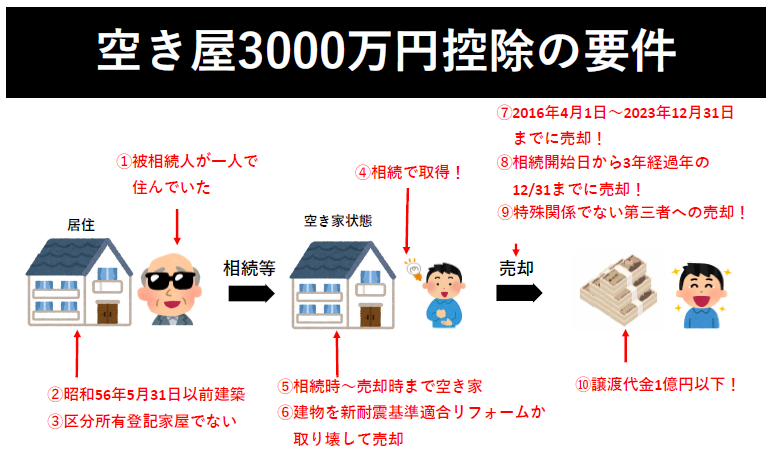

画像はイメージで赤字部分が要件です。

実際には、下記の要件を全て満たす必要であります!

- ①相続開始直前に被相続人が1人暮らししていた家屋

被相続人(亡くなった人)が誰かと同居していた場合は駄目です。

相続開始直前に事業用や貸付用に使っていた場合、適用なしです。

2019年改正で被相続人が亡くなる前に老人ホームに入居している場合も

要件を満たせばOKになりました。

- ②昭和56年(1981年)5月31日以前に建築された建物であること

不動産の謄本を取れば、建築時期がわかります。

- ③区分所有登記された建物でないこと

これも不動産の謄本ととれば、区分所有登記されているかわかります。

区分所有登記された建物の代表例はマンションです。

- ④売却した人がその(被相続人の)居住用家屋を相続等で取得したこと

売る人が被相続人から相続や遺贈(遺言等)の不動産を取得したという事です。

ちなみに、土地と家屋を別々の人が相続等した場合適用不可です。

土地家屋セットで相続等することが条件です。

- ⑤相続時~譲渡時までその不動産を事業・貸付・居住等に使っていない事

相続後は、売却時まで空き家の状態であることが条件です。

一時的に貸していたり・住んでいたり等していた場合には適用不可です。

- ⑥家屋を新耐震基準に適合して売却か建物を解体して土地のみ売却した事

家屋+土地で譲渡する場合は、新耐震基準に適合するように

リフォームする必要があります。

建物を取り壊して土地のみを譲渡してもOKです。

- ⑦2016年4月1日~2023年12月31日までに売却したこと

元は2016年4月1日~2019年12月31日まででしたが、

2019年改正で延期しました。

- ⑧相続開始日から3年を経過する年の12月31日までに売却したこと

亡くなった日から3年を経過する年の年末までに譲渡です。

2016年4月1日に亡くなった場合、3年を経過する年(2019)の年末なので、

2019年12月31日です。

- ⑨親子間や夫婦間等の特別関係者への売却ではないこと

- ⑩譲渡代金が1億円以下であること

売却額が1億円を超えていたら、適用できません。

注意すべきが、「固定資産税の未精算額」を受けとる場合は、

「固定資産税の未精算額」を含めて1億円以下か判定します。

どうですか?結構要件多いですよね。

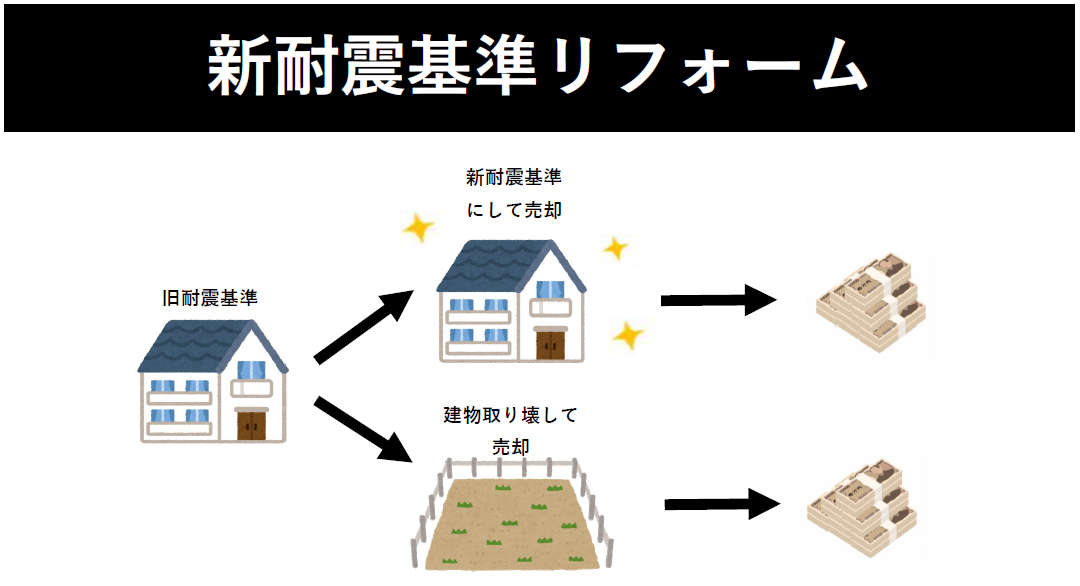

6つ目の要件の「新耐震基準リフォーム等」について補足しておきます。

2つ目の要件で「相続した建物は昭和56年5月31日以前に建築された建物」

と書いてあります。

昭和56年5月31日以前に建築された建物は基本的に「旧耐震基準」です。

しかし6つ目の要件では、

「新耐震基準にして建物と土地を売却」

又は「建物を取り壊して土地のみ売却」

となっております。

つまり、建物土地をセットで売却する場合、

新耐震基準に適合するように耐震リフォームして売却する必要があります。

※新耐震基準を満たしていた場合には不要です。

耐震リフォームをしない場合、建物を取り壊して土地のみを売却します。

ちなみに、耐震リフォームせず譲渡後に建物を取り壊す場合は

適用できません。

譲渡前に取り壊しましょう。

「相続空き家特例の3,000万円特別控除」の適用を受けるためには、

確定申告が必要です。

特別控除を使えば税金が0円になる場合でも

確定申告が必要ですので注意しましょう!

確定申告の際に下記書類の提出も必要になります!

- 売買契約書の写し

- 譲渡所得の内訳書

- 不動産の謄本等

- 被相続人居住用家屋等確認書

市区町村で申請をして取得します。

- 耐震基準適合証明書又は建設住宅性能評価書の写し

建物を取り壊して土地のみ譲渡する場合は不要です。

最後に、「空き家特例の3,000万円特別控除」の注意点を

下記に記載しておきます。

- 家屋と土地を別々に相続した場合、適用無!

土地と家屋はセットで相続等で取得しなければなりません。

例えば相続人Aさんが家屋、相続人Bさんが土地を相続した場合、

AさんもBさんも適用はありません。

- 家屋と土地を共有で取得した場合、それぞれで3000万円特別控除!

例えば、土地・建物をA・Bさん2人で共有で相続した後譲渡した場合、

A・Bさんそれぞれで3,000万円の特別控除をうけられます。

但し売却金額の1億円以下の要件は2人の売却額の合計で

判定します。

- 「相続税の3年以内取得費加算特例」との併用はできない!

「相続税の3年以内取得費加算特例」とは、

相続した不動産を相続日から3年10ヶ月以内に売却すれば、

相続税の一部を取得費に加算できるというものです。

この「相続空き家の特例」とは選択適用でどちらか一つのみ

適用可能です。

- マイホームを譲渡した場合の3,000万円特別控除との併用可能!

同一年に「相続空き家」と「自身のマイホーム」を譲渡した場合

「相続空き家の3,000万円特別控除」と「マイホームを譲渡した場合

の3,000万円特別控除」は両方とも適用が可能です。

但し、2つ合わせて3,000万円までが控除です。

- マイホームの買換え特例と併用可能!

「特定のマイホームを買換えたときの特例」

「マイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例」

「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」

とは併用可能です。

以上が、「相続空き家の3000万円特別控除とは?」となります。

実際の適用にあたって、1ミスで適用が出来なくなったりします。

上記以外にも適用にあたって細かい点が何点かあります。

(例:同一の土地に自宅以外に倉庫等がある場合、土地は自宅対応部分までしか

適用できない等)

事前からきちんと適用できるか計画立てて行う必要があるので、

税理士に事前相談する事が大事です。

適用できないがために、数百万円の税金が発生してしまうのは

虚しすぎます。

今回のコラムは以上となりますが、

ご依頼等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒