税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【個人の節税】不動産を売却した場合の税金の基本

執筆日:2019年8月2日(金)

東京都東村山市の税理士の大栗です。

今回は不動産を譲渡(売却)した場合の税金の基本を

わかりやすく解説します。

例えば、

100円のリンゴを買って120円で売った場合は20円の儲けですね。

この20円の儲けに対し、税金がかかります。

不動産を売却した場合も基本は同じで、

買った金額よりも売った金額の方が高ければ

差額の利益に対して、税金がかかるイメージです。

実際は細かい調整が必要ですので、

解説していきます!

不動産を売却して利益が出た場合、

利益に応じて税金(所得税・住民税)が発生します。

不動産を売却した生じた利益のことを「譲渡所得(不動産)」といいます。

まずは、早速、不動産を譲渡した場合の税金の計算式について

確認していきます。

譲渡所得(不動産)の税金計算の基本

「譲渡所得(≒利益)」をまず計算!

売却金額(収入金額) -取得費(≒購入金額) - 譲渡費用 =譲渡所得

次に税金を計算!

譲渡所得 × 税率 = 譲渡所得に対する税金(所得税・住民税)

売却金額は基本的に、売った金額ですね。

その他の項目について順に解説していきます!

譲渡所得(不動産)の税金計算の基本

①売却金額(収入金額) -取得費(←ココ!) - 譲渡費用 =譲渡所得

②譲渡所得 × 税率 = 譲渡所得に対する税金(所得税・住民税)

「取得費」とは、売却した不動産の購入価格に近いイメージです。

「土地」であれば、売却した土地の購入時の金額がそのまま「取得費」

になりますが、「建物」の場合は少し複雑です。

土地と建物別にみていきましょう。

土地の場合

取得費 = 売却した土地の購入金額

土地の場合は非常に簡単です。

例えば、2000万円で購入した土地を3000万円で売却したとします。

(譲渡費用は無視します。)

この土地の取得費は、購入金額の2,000万円です!

譲渡所得(≒利益)

=3000万円(売却価額)-2000万円(取得費)

=1000万円ですね!

次は建物を見ていきましょう!

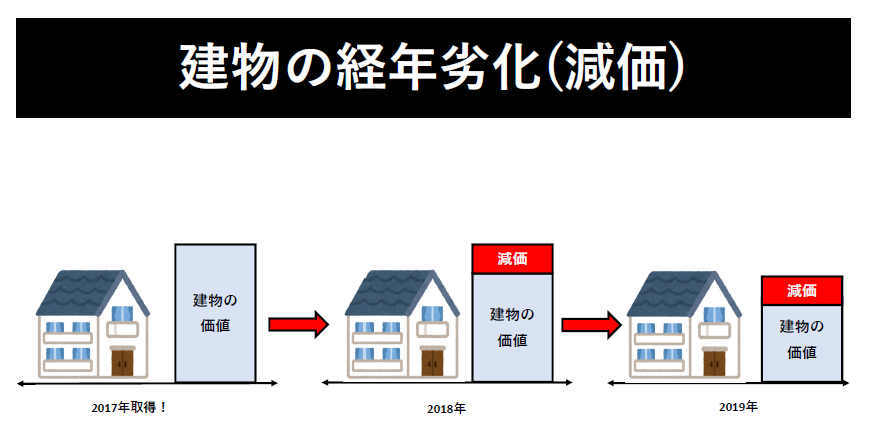

建物の場合

取得費 = 売却した建物の購入金額 - 価値減少分(減価)

建物は、土地と違って、「経年劣化」が生じます。

長年にわたって使用していくことでどんどんボロボロになり、

価値が下がっていきます。

この経年劣化による価値減少分を「減価」といいます。

では、経年劣化による価値減少分(減価)はどうやって求めるのでしょう?

その不動産が、「自宅等(非事業用))」か「事業用」に利用していたか

減価は異なります。

「事業用」であれば、確定申告を行っていると思いますので、

基本的には、確定申告書の減価償却累計額が減価となります。

「自宅」の場合は、下記により求めます。

自宅等(非事業用)の場合の減価の求め方

建物購入価格 × 0.9 × 償却率(※1) × 経過年数(※2)

=自宅等の減価

※1 建物の構造により異なります。

木造の場合0.031、鉄筋コンクリート造の場合0.015です。

※2 購入時~売却時までの期間です。6ヶ月未満切捨て、6ヶ月以上は1年とします。

例えば、2000年1月15日に2000万円で新築した自宅を2019年9月14日に売却したら?

自宅は木造で、経過年数は19年8ヶ月 → 20年です。

2,000万円(購入価格) × 0.9 × 0.031 × 20年 =1,116万円(自宅の減価)

建物の購入価格 - 建物の減価 = 建物の取得費ですので

2000万円 - 1,116万円 = 834万円が建物の取得費となります。

以上が取得費の基本です!

ちなみに、取得時に要した下記費用は、

取得費に加算します!

- 購入時の仲介手数料

- 購入の際の立退料等

- 購入の際に負担した印紙代

…事業用の不動産の場合は加算しません。

- 登録免許税・不動産取得税

…事業用の不動産の場合は加算しません。

- 購入時の建物の取り壊し費用

…土地建物を取得した際に建物を取り壊した場合です。

ちなみに後で説明しますが、取得費はもうひとつの計算方法がありますが、

通常は、上記の方が税金が少ないため、上記で計算しましょう!

譲渡所得の税金計算の基本

①売却金額(収入金額) -取得費 - 譲渡費用(←ココ!) =譲渡所得

②譲渡所得 × 税率 = 譲渡所得に対する税金(所得税・住民税)

「譲渡費用」とは、簡単にいうと

不動産を売却する際にかかった付随の経費です。

主に、売却の際にかかった下記費用が「譲渡費用」です。

- 売却時の仲介手数料

- 売却時の収入印紙代

- 測量費用

- 建物の取壊費用

→建物を取り壊して土地を売却する場合です。

- 立退料

→賃貸アパートを譲渡する場合の、入居者へ支払った立退料です。

- 違約金

→売買契約後に売買契約を破棄して他の買主に譲渡した場合に

最初の買主に支払った違約金です

注意すべきは、

「引越費用」や「修繕費」、「税理士に譲渡申告をお願いした場合の報酬」等は、

譲渡費用に該当しません!

また、たまにありますが、

根抵当権の抹消を司法書士にお願いした場合の報酬も

「譲渡費用」に該当しません。

譲渡所得の税金計算の基本

①譲渡による収入金額(売却金額) -取得費 - 譲渡費用 =譲渡所得

②譲渡所得 × 税率(←ココ!) = 譲渡所得に対する税金(所得税・住民税)

その不動産を何年所有しているのか?で

税率がかわります。

1.売却した年の1月1日時点で所有期間が5年以内の場合

税率は39.63%(所得税30.63% 住民税9%)

2.売却した年の1月1日時点で所有期間が5年超の場合

税率は20.315%(所得税15.315% 住民税5%)

所有期間が5年以下か5年超で税率が約2倍程度、税率が違います

これは、同じ利益でも短期所有か長期所有かで

税金が約2倍違うということです。

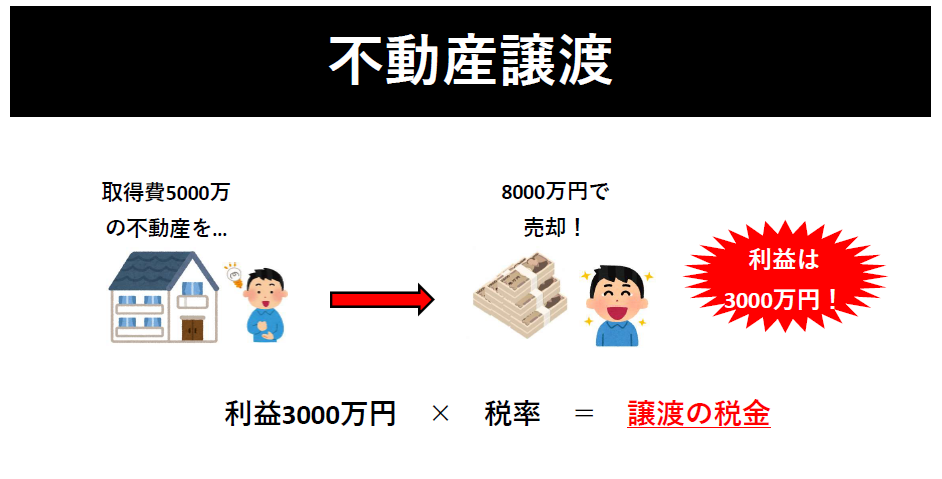

例えば、5000万円購入した土地を8000万円で売却した場合、

譲渡所得(≒利益)は3000万円ですね。

(譲渡費用は無視します。)

この場合、所有期間でどれぐらい税金は変わるのでしょう?

1.その年1月1日時点で所有期間5年以下の場合

3000万円×39.63%≒約1189万円の税金

2.その年1月1日時点で所有期間5年超の場合

3000万円×20.315%≒約609万円

ほぼ、倍近く税金が変わってきますね!

ちなみに所有期間は

売却した年の1月1日時点で所有期間が5年超か5年以内かで判定します。

例えば2014年2月1日に購入し、2019年9月30日に売却した場合、

2019年1月1日時点では所有期間5年未満ですので、税率は39.63%です!

年の中途のいつの時点で売却しようが、

所有期間はその年1月1日時点のもので判定するので注意しましょう!

ちなみに、マイホームの売却の場合軽減税率が使えますが、

こちらは違うコラムで解説します!

不動産を売却するとき、

譲渡代金の他「固定資産税の未精算額」を受けとることがあります。

「固定資産税」は不動産を所有していると発生する税金で、

その年1月1日に所有している人に1年分の全額が課税されます。

例えば、2019年9月30日に売却した場合はどうなるでしょう?

2019年10月1日~以降は所有していないにも関わらず、

2019年1月1日に所有していたので、1年分全額が課税されます。

これだと不公平ですね。

そのため、不動産の売買の際では、通常売主と買主で

日数按分して、売主は固定資産税の一部を貰います。

この受け取る金額を「固定資産税の未精算額」といいます。

「固定資産税の未精算額」を受け取った場合、

売却金額に加算しますので注意しましょう!

「1-2.取得費の基本」で長々と取得費の解説を行いましたが、

売買契約書や領収書等を紛失しており購入価格が分からない場合どうなるでしょう?

実は取得費は、2つの計算方法があり、税金が少ない方を選べます!

取得費の2つの求め方

購入価格が一切不明の場合は、

概算取得費を用いる方法を使います!

但し、概算取得費の方法だと、通常めちゃくちゃ損します。

例えば、5000万円の土地を8000万円で譲渡した場合の

税金はどうなるでしょう?

(所有期間5年超で税率20.315%)だとします。

購入金額が分かっている場合、

8,000万円 - 5,000万円 = 3,000万円(譲渡所得)

譲渡所得3,000万円×20.315%≒約609万円が税金ですね。

この場合で、土地の売買契約書等を紛失しており、

購入金額が全く分からない場合はどうなるでしょう?

購入金額が全く分からない場合の取得費は、

強制的に収入金額×5%の方を採用します。

売却金額8,000万円 - 概算取得費400万円(8000万円×5%)

=7,600万円(譲渡所得)

譲渡所得7,600万円×20.315%=約1544万円が税金です。

めちゃくちゃ税金が増えます。

通常、土地等を売却する場合、実際の購入価格を用いた方が税金が安くなります。

購入時の金額が全く分からない場合、こちらの概算取得費を用いて

計算するので普通は、税金が高くなります。

つまり、購入時の「売買契約書等」を紛失しないように

しっかり残しておきましょう!

紛失してしまっている場合、「売買契約書」以外に

領収書が残っていないか、当時のメモ・チラシ等が少しでも残っていないか

必ず探しましょう。

ちなみにですが、戦前から相続で受け継がれた土地の場合、

収入金額×5%の方が得になるケースが多いです。

一定の要件に該当した場合、「特別控除」という制度が使えます。

この「特別控除」を使った場合の譲渡所得(不動産)の税金は

下記になります。

「特別控除」がある場合の譲渡所得の計算式

譲渡による収入金額(売却額) -取得費 - 譲渡費用 -「特別控除」

= 課税譲渡所得

課税譲渡所得 × 税率 = 譲渡所得に対する税金(所得税・住民税)

「1-1.譲渡所得(不動産)の税金の求め方」と比較すると、

赤文字部分が追加されていますよね。

例えば、特別控除が使用でき、特別控除枠が3000万円だった場合、

本来利益3,000万円が発生していても、特別控除で利益が0円になり、

税金が発生しません。

主な特別控除は下記となります。

- マイホームを売却した場合の3000万円の特別控除

自宅を売却した場合、所定の要件を満たせば適用できる特別控除です。

特別控除額は3,000万円です。

- 相続した空き家を売却した場合の3000万円の特別控除

相続により取得し空き家になった不動産を相続人が売却した場合等、

所定の要件を満たせば適用できる特別控除です。

特別控除額は3,000万円です。

- 平成21年22年に取得した土地を譲渡した場合の1000万円の特別控除

平成21年・22年に取得した国内の土地を売却した場合に所定の要件を満たせば

適用できる特別控除です。

特別控除額は1,000万円です。

- 収用等により土地を売却した場合の5,000万円の特別控除

収用とは個人が持っている土地・建物を国の公共事業用の為に

強制取得されることです。

この場合、所定の要件を満たせば、特別控除を適用できます。

特別控除額は5,000万円です。

- 特定土地区画整理事業等により譲渡した場合の2,000万円の特別控除

特定土地区画整理事業(主に都市開発)のために土地を売却した場合。

所定の要件を満たせば、特別控除を適用できます。

特別控除額は2,000万円です。

- 特定住宅造成事業等のために譲渡した場合の1,500万円特別控除

所定の要件を満たせば、特別控除を適用できます。

特別控除額は1,500万円です。

- 農地保有合理化のために譲渡した場合の800万円特別控除

農用地区域内の農地を売却した場合、

所定の要件を満たせば、特別控除を適用できます。

特別控除額は800万円です。

上記の要件を満たせば、特別控除枠内の利益であれば、

税金は発生しません。

特にマイホームを売却した場合の3,000万円特別控除は

非常に使いやすいです。

以上が、「不動産を売却した場合の税金の基本!」となります。

短期所有(5年以下)か長期所有(5年超)かで全然税率が変わります。

また短期で利益が出ていても、「特別控除」が使えれば

税金が0円になるケースも充分にあります。

特別控除については、よく使うものを中心に

別のコラムで改めて解説していきます!

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒