税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【税金】[改正前]寡婦(寡夫)控除とは?

離婚してたら税金が安くなる?

執筆日:2018年12月19日(水)

いよいよ、12月になり、年末調整が本格的に始まっていますね!

当事務所も中々の繁忙っぷりで、書きたい記事が沢山ありますが、

コラムの記事をUPするペースが遅くなっております。。

年末調整関連で、「寡婦(寡夫)控除」という制度があるのは

ご存知でしょうか?

適用要件を満たしているのに、制度を知らず、

扶養控除申告書に記載されない方もおられるので、

解説させて頂きます。

寡婦(寡夫)控除とは、

過去に結婚していた女性又は男性が、

配偶者と離婚してしまった場合に、

一定の要件を満たせば適用できる所得控除の制度です。

所得を控除しますので、結果的に税金が低くなります。

女性の場合 → 寡婦控除

男性の場合 → 寡夫控除

となり、それぞれで要件が若干変わります!

たまに質問をうけますが、男性でも要件さえ満たせば、

『寡夫控除』として適用を受けることができます!

また、現在再婚している場合には、

適用を受けることができませんので、注意しましょう!

寡婦(寡夫)控除の制度を知らなくて、適用をしていない人が多い気がしますので、

ぜひご参考ください。

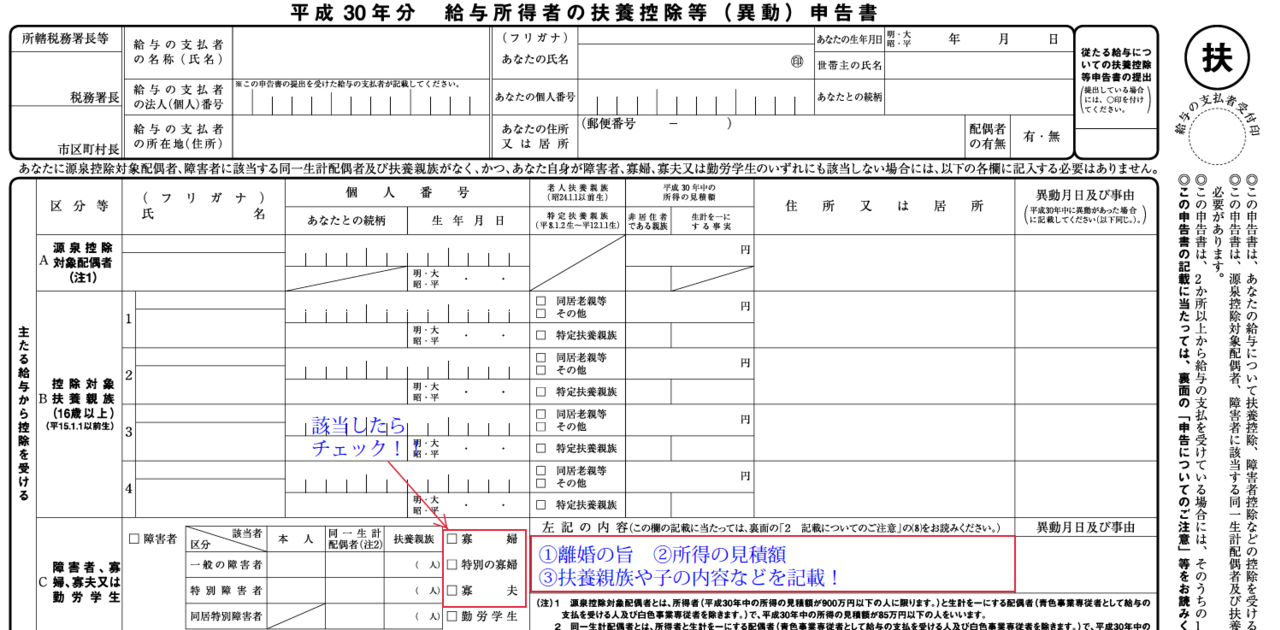

寡婦(寡夫)控除に該当したら、

扶養控除申告書の赤枠部分にチェックを入れておきましょう!

女性の場合は、『死別』と『死別以外の離婚』で

要件が変わります。

ちなみに、『死別』の方が要件が緩いです。

冒頭でも述べましたが、現在再婚している場合には、

寡婦でありませんので適用できません。

下記どちらか一つの要件を満たせば適用できます!

- 要件① 自身の合計所得金額が500万円以下!

自身の所得が500万円以下であれば適用OKです!

(所得ですので、収入ではありません。)

給与のみだと、年収688万8889円以下であれば、

合計所得金額が500万円以下です。

- 要件② 「扶養親族」又は「総所得38万円以下の同一生計の子」 がいる!

子がいなくても、子以外の扶養親族がいればOKです。

例えば親を扶養している場合でも適用できますね。

夫と死別以外の離婚した場合は、下記要件を満たせばOKです。

- 「扶養親族」又は「総所得38万円以下の同一生計の子がいる!」

子がいなくても、扶養親族がいればOKです。

例えば親を扶養している場合でも適用できます。

注意すべきは、死別の場合、扶養親族等がいなくても

自分の所得500万円以下であれば、寡婦控除を適用できました。

死別以外の離婚の場合には、扶養親族や子等がいない場合には、

寡婦控除の適用を受けることができませんので注意しましょう!

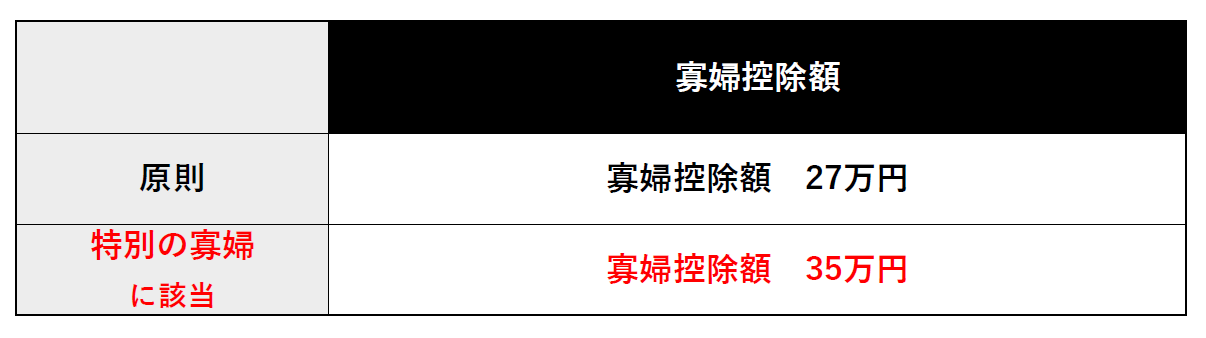

寡婦控除額は原則27万円ですが、

『特別の寡婦』に該当したら35万円です。

『特別の寡婦』とは通常の寡婦に加えて、

更に要件をクリアした寡婦になります。

特別の寡婦の要件は、

下記2つの要件をどちらも満たす場合です。

(勿論再婚している場合は適用できません。)

- 合計所得金額が500万円以下である!

自身の所得が500万円以下であれば適用OKです!

給与のみだと、年収688万8889円以下であれば、

合計所得金額が500万円以下です。

- 扶養親族である子がいる!

少し専門的な話になってしまいますが、、

一般の寡婦の場合には、要件が「同一生計の総所得38万円以下の子」

でしたよね?

特別の寡婦では、「扶養親族である子」です。

扶養親族も同じく所得38万円以下でないと該当しません。

何が違うのか?というと、

個人事業主で、子に対し事業専従者として給与を支払っている場合、

子は「扶養親族」に該当しません。

一般の寡婦では、「同一生計の総所得38万円以下の子」

という言い方ですので、

子に対し、事業専従者として給与を支払っていても

適用OKです。

特別の寡婦では、「扶養親族である子」という言い方ですので、

子に対し、事業専従者として給与を支払っていたら、

特別の寡婦の要件を満たしません。

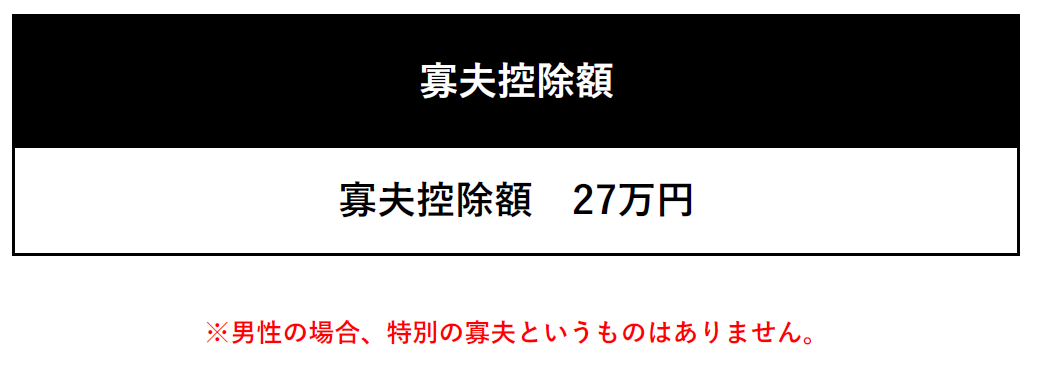

男性の場合は、要件が厳しくなります。

また、男性の場合は、

女性と違って、特別の寡夫という制度はありません。

現在、再婚している場合には、

寡夫でありませんので適用できません。

下記全ての要件を満たせば適用できます!

(※再婚等している場合には、寡夫でないので適用できません。)

- 要件① 自身の合計所得金額が500万円以下!

自身の所得が500万円以下であれば適用OKです!

給与のみだと、年収688万8889円以下であれば、

合計所得金額が500万円以下です。

- 「総所得38万円以下の同一生計の子」がいる!

男性の場合、子以外の扶養親族がいても

適用できませんので、注意しましょう

注意すべきは、女性(寡婦)の場合には、

上記2つの要件のいずれかひとつで寡婦控除が適用できます。

男性(寡夫)の場合には、

上記2つの要件を全てクリアしないと適用できません。

男性の場合は、『特別の寡夫』という制度はありませんので、

一律27万円控除になります。

以上が、「寡婦(寡夫)控除とは?」のまとめとなります。

特に漏れが多い控除制度ですので、注意しましょう!

当事務所では、チェックリスト等を配布しており、

漏れが生じるのを事前に防いでいます。

もったいないので、忘れないようにしましょう!

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒