税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【会社】「持続化給付金」の2019年創業特例とは?

執筆日:2020年5月18日(月)

東京都東村山市の税理士の大栗です。

以前、「持続化給付金」についての解説を行いました。

この「持続化給付金(原則)」は、2019年に設立した会社にとっては、

比較対象の前年同月がなかったりするケースがあります。

2019年1月~12月に設立した会社については、

「持続化給付金の2019年創業特例」を利用することで、

前年同月がなくても給付を受ける事が可能です。

今回のコラムでは、2019年1月~12月に設立した方会社向けに

持続化給付金の「創業特例」について解説を行います。

1-3.「持続化給付金の2019年創業特例」を使った場合の要件

1-4.「持続化給付金の2019年創業特例」を使った場合いくらもらえる?

前回の「持続化給付金」についておさらいです。

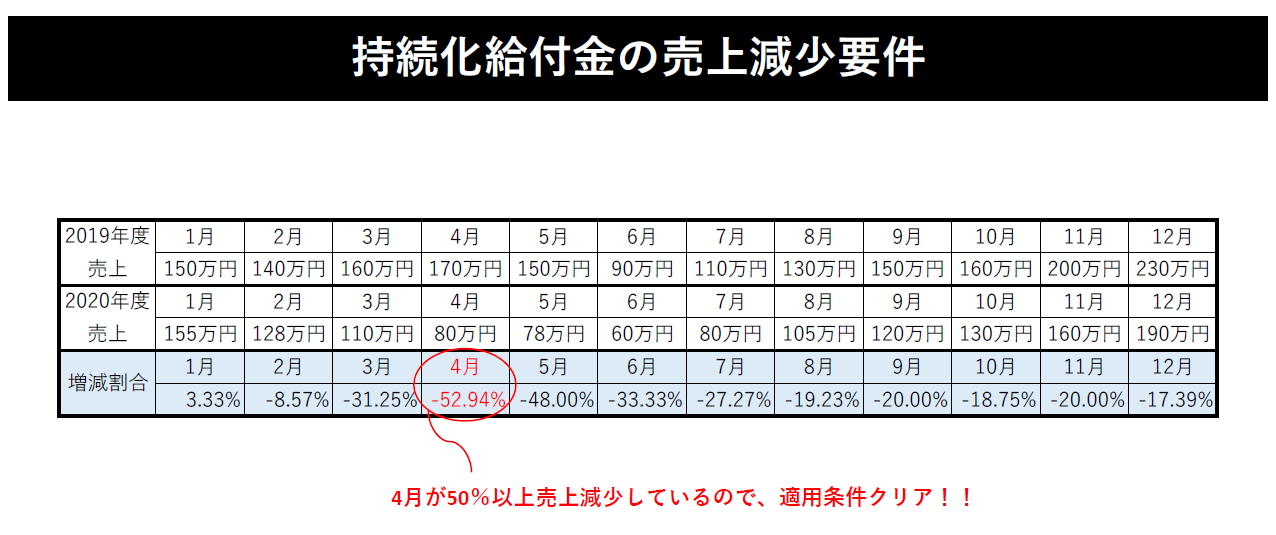

「持続化給付金」とは、新型コロナウイルスの影響により、

2020年1月~12月のいずれか一月でも対前年同月比で50%以上減少

していれば、売上の減額に応じて給付金がもらえる制度でした。

(法人最大200万円、個人事業主最大100万円)

「持続化給付金」とは?

新型コロナウイルスの影響により、甚大な影響を受けている中小企業や個人事業主等を対象に、返済不要のお金を支給するという制度。

2020年1月~12月のいずれかの月の売上が、対前年同月比で50%以上減少

している場合に中小企業最大200万円、個人事業主最大100万円が

申請すれば支給されます。

※返済不要です。

但し、これにはいくつかの問題点があります。

そのひとつに2019年中に設立した会社の場合です。

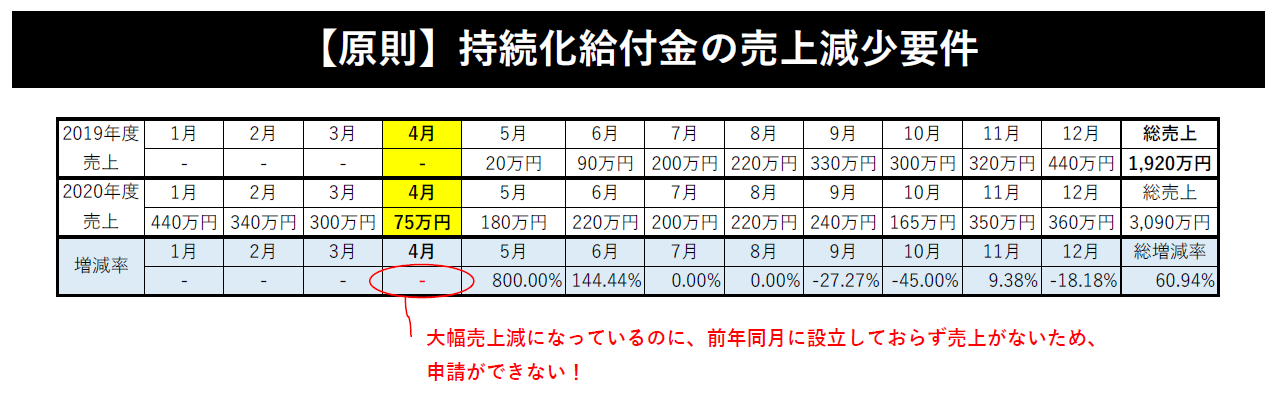

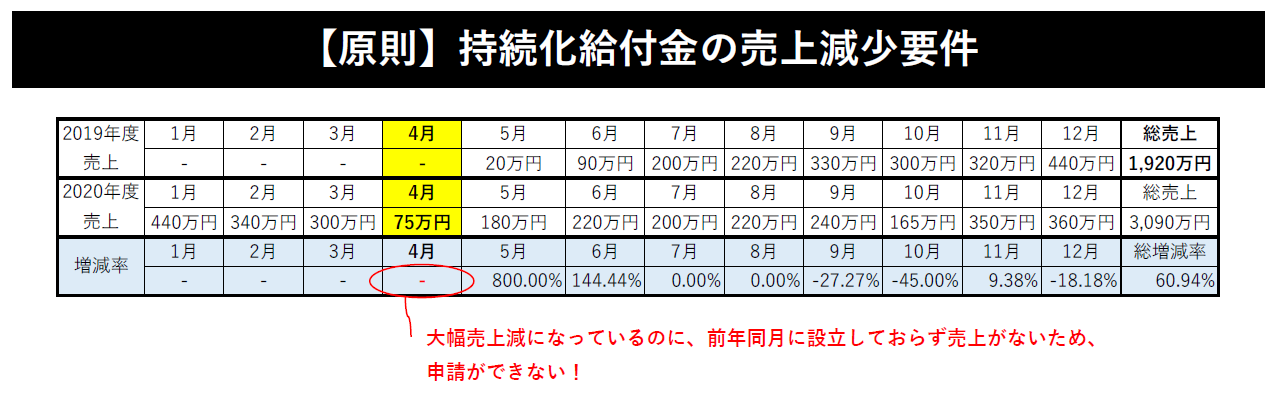

例えば2019年5月に設立された会社だと、

2020年4月に売上が激減したとしても、対前年同月2019年4月の売上がないので

要件を満たせません。

そのような方でも公平に支給をうけれるように

「持続化給付金の2019年創業特例」があります!

「持続化給付金」の売上要件は、対前年同月比較で50%以上減額していることが条件です。

この場合、2019年5月に設立した会社で2020年4月にコロナの影響で、

売上が激減した場合、どうなるでしょうか?

この場合、原則の「持続化給付金」の要件では、

前年同月の売上が存在しないため、売上要件を満たしません。

このような場合、売上が激減した状況でも、

2019年5月に設立したために給付を受けられないのは不公平です。

そこで、2019年1月~12月に設立した会社の場合、

「持続化給付金の2019年創業特例」により、別の要件で判定を行えます!

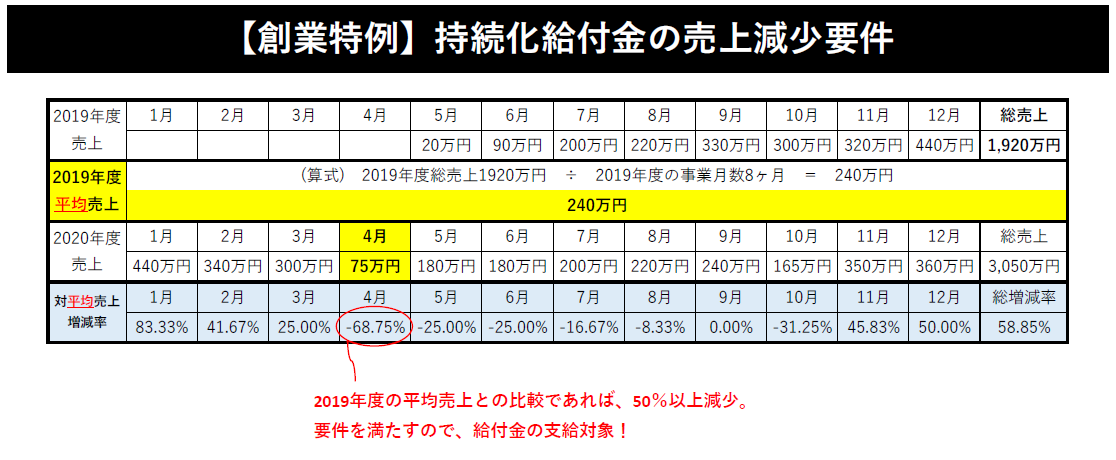

「持続化給付金の2019年創業特例」とは?

2019年1月~12月までの間に設立した会社が適用できる制度。

対象月の売上が2019年の月平均売上よりも50%以上減額していれば、

給付金の支給を受ける事ができる。

「持続化給付金の2019年創業特例」の場合には、

2019年中の平均月売上と比較するので、前年同月が存在しなくても

大丈夫です。

具体的な売上要件をもう少しみていきましょう!

「持続化給付金(原則)」は本来であれば、

2020年1月~12月のいずれか一月が対前年同月比で50%以上減少していれば

売上要件を満たせます。

例えば、2019年5月に設立した会社が

2020年4月に新型コロナウイルスの影響で売上が激減したとします。

この場合、売上が激減したにもかかわらず、

対前年同月にある2019年4月の売上がないため、

原則の方法では要件を満たしません!

これで「持続化給付金」の給付金を受けれないのは不公平ですね。

そこで公平に判定するために、「持続化給付金の2019年創業特例」は

対前年同月ではなく、2019年中の月平均売上と比較します。

つまり「持続化給付金の2019年創業特例」では、

2020年1月~12月のいずれか一月が2019年度の月平均売上比で50%以上減少していればOKです。

「持続化給付金の2019年創業特例」の売上条件

- 2020年1月~12月のいずれか一月の売上が2019年の月平均売上比で50%以上減少していること。

※2019年の月平均売上

2019年中の売上合計 ÷ 2019年の設立後の月数 =2019年の平均売上

それでは、実際に先ほどの数値を用いて

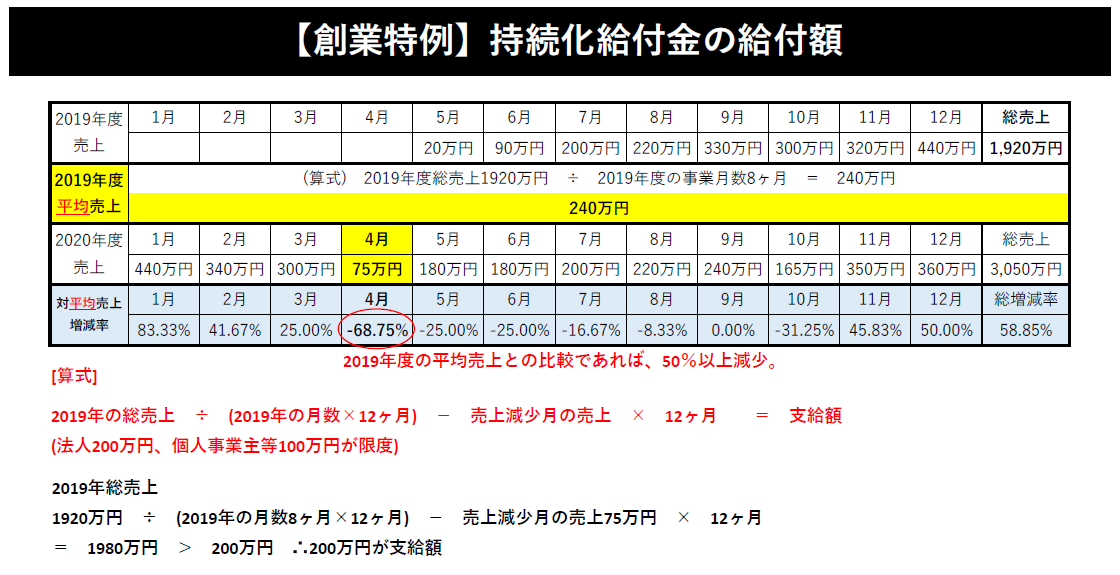

12月決算の中小企業(法人)を例に解説します。

少し見にくいのですが、こちらは先ほどの

2019年5月に設立した中小企業の例です。

2019年度の総売上は1920万円ですね。

2019年5月に設立したため、2019年度の月数は8ヶ月です。

2019年度の月平均売上は、総売上1920万円÷2019年度の月数8ヶ月=240万円です。

2020年4月の売上は75万円ですので、2019年の月平均売上比で68.75%の減少

しているので、「持続化給付金の2019年創業特例」を使えば、要件を満たし

給付を受けれます!

この「持続化給付金の2019年創業特例」の要件を満たした場合、

給付を受ける事ができますが、給付額の計算も変わってきます。

「持続化給付金の2019年創業特例」の給付額

給付金額=

2019年の総売上 ÷ 2019年度の月数 ×12ヶ月

- (売上減少月の売上×12ヶ月)

但し、法人は200万円、個人事業主は100万円が限度

先ほどの要件を満たした2019年5月に設立した会社のケースで

実際に給付額を計算してみましょう。

こちらは先ほど売上要件をクリアした2019年5月に設立した中小企業の例です。

2019年度の総売上は1920万円ですね。

2019年5月に設立したため、2019年度の月数は8ヶ月です。

また、要件を満たした対象月の2020年4月売上は75万円です。

1920万円 ÷ (8ヶ月 × 12ヶ月) - 75万円 × 12ヶ月

= 1980万円

中小企業の場合は200万円が給付限度ですので、

1980万円 > 200万円 ∴200万円が支給額です。

この「持続化給付金の2019年創業特例」は特殊のため、

通常よりも必要書類が多くなります。

具体的には、下記の赤字部分が追加書類となりますね。

- 前期の確定申告書の別表1(一)

※電子申告の場合受信通知も添付します。

- 法人事業概況書

- 売上の減少を証する書類(売上台帳等)

- 通帳のコピー

- 履歴事項全部証明書(謄本) … 2019年創業特例のみ

上記をアップロードし、申請は完了です!

また全体が写っていないと、不備になってしまうので、

全体が見えるように添付しましょう!

以上が、「持続化給付金の2019年創業特例」となります。

その他に2020年創業特例もあるのですが、

こちらは別のコラムにて解説していこうかと思います。

ご参考になれば幸甚です。

今回のコラムは以上となりますが、

お仕事のご依頼等はこちらよりご連絡ください。

※持続化給付金の代理申請等は行っておりませんのでご注意ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒