税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【税金・消費税改正】インボイス制度導入後の消費税!

平成31年10月1日から消費税が10%になり、軽減税率制度が導入されることになりました!

原則は消費税が10%となり、一部の飲食料品や新聞等が8%に移行します。

一方で、消費税率改正に加え、平成35年10月1日から『インボイス制度(適格請求書等保存様式)』というものも導入されるのですが、

こちらはご存知でしょうか?

今回のコラムでは、この『インボイス制度』について重要な部分を解説していきます!

(1)インボイス制度って何?

(2)変更点① 課税事業者の請求書が変わります!

(3)変更点② 免税事業者への支払は消費税の控除ができなくなる!

(4)まとめ

※課税事業者とは、消費税を納付する義務が発生している会社又は個人事業主をいいます。

※免税事業者とは、消費税を納付する義務がない会社又は個人事業主をいいます。

課税売上1000万円以下の会社又は個人事業主は、届出をしない限り、原則この免税事業者です。

(1)インボイス制度とは?

インボイス制度の正式名称は『適格請求書等保存様式』です。

インボイス制度が導入されると、

課税事業者のみが発行できる請求書(インボイス)に記載された消費税額しか、消費税の税額控除ができなくなるのです。

それに伴い、下記変化が起こります。

①課税事業者の請求書の様式がかわります!

→課税事業者が発行するインボイス(請求書)に記載された消費税額しか

税額控除できないので、当然様式がかわります。

『適格請求書(インボイス)』を発行することになります。

(詳しくは(2)へ)

②免税事業者は適格請求書(インボイス)を発行できない!

→課税事業者のみが発行できるインボイス(請求書)の消費税額のみ

税額控除できます。

インボイスが発行できない免税事業者への支払は…?

消費税の税額控除できません!

(2)課税事業者の請求書の様式が変わります!

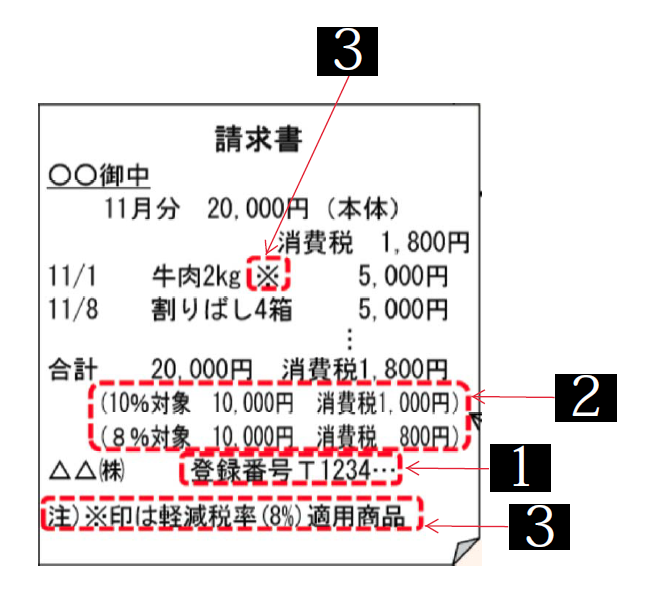

インボイス制度導入にあたって、課税事業者の現在の請求書に下記項目が加算されます。

財務省にインボイスのサンプルが載ってましたので、サンプルと共に説明します!

(出典『財務省:適格請求書等の保存方式の導入』)

- 1請求書に『適格請求者発行事業者の登録番号(※)』を記載する必要があります。

- 2取引を『消費税10%』『消費税8%(軽減税率)』の異なる税率ごとに区分して、合計金額と消費税額を明示

- 3軽減税率8%の取引には※を付けます。

- 4自分が発行した「インボイス(請求書)」は副本を保管します!

(※)この適格請求書発行事業者は平成33年10月1日以降に、税務署へ申請して登録することができます。

登録番号は、「T+法人番号」が原則です。

このインボイスは登録した課税事業者のみ発行できるので、

免税事業者はインボイスは発行できません!

(3)免税事業者への支払は消費税の税額控除ができません。

消費税は、課税事業者が発行する適格請求書(インボイス)に記載された消費税のみが税額控除できます。

一方で、免税事業者は適格請求書(インボイス)を発行することができません。

つまり、免税事業者への支払は消費税が控除できなくなります。

例えば、

売上1100万円(内消費税100万円)、仕入550万円(内消費税50万円)の取引があったとします。

①この仕入が課税事業者のインボイスによる場合

消費税の納税は、100万円ー50万円=50万円が納付となります。

②この仕入の相手が免税事業者の場合

インボイスに記載された消費税ではありませんので、控除額0円です。

消費税の納税は、100万円ー0円=100万円が納付となります。

①と全然違いますよね?

同じ条件なら、課税事業者と取引しようと思いませんか?

この結果、同様の条件だと免税事業者は取引から排除されていく流れになってしまいます。

これに免税事業者が対抗するには、消費税相当分を値引するか、あえて届出をして課税事業者になるかの対応になってしまいます。

いずれにせよ、値引は経営に影響しますし、課税事業者になると消費税の納付の問題が生じます。

ちなみに、平成35年10月からいきなり免税事業者への支払が全く引けなくなるわけではありません。

段階的(支払消費税の80%→支払消費税の50%→支払消費税の0%)に減っていきます。

(4)まとめ

以上が、インボイス制度の取り纏めとなります。

免税事業者はインボイスの影響でメリット以上のデメリットが生じるおそれがあります。

上記に加えて、会社側の事務処理も確実に増えますね。。

今回のコラムは以上になりますが、

お問合せ・ご依頼などはこちらよりお願いいたします。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒