税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【会社・個人事業主】「インボイス制度」とは?(消費税免税事業者用)

執筆日:2021年8月13日(金)

東京都東村山市の税理士の大栗です。

2021年10月1日より「インボイス制度」の事前申請が開始され、

2023年10月1日より「インボイス制度」が始まります。

以前、現在消費税の課税事業者である方向けに、

「インボイス制度」の解説を行いました!

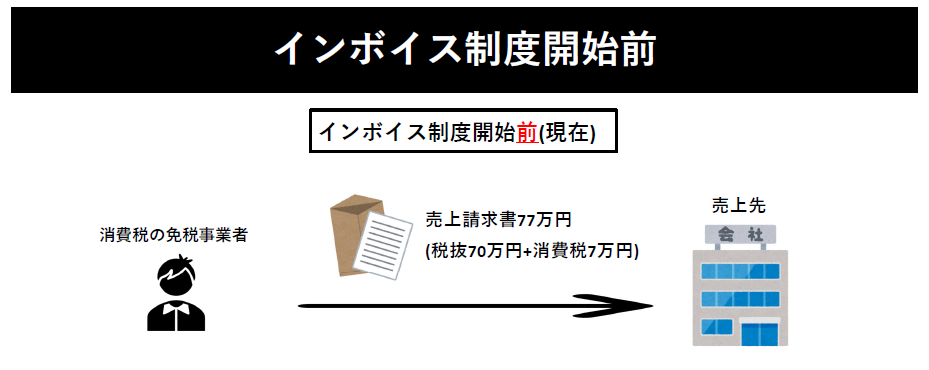

現在、売上1000万円未満の事業者等は、消費税の申告・納税義務がありません。

(「消費税の免税事業者」といいます。)

ですので、今回の記事の対象となる方は、

消費税を申告・納付を行っていないかと思います。

しかし取引先に売上請求を行う際には、消費税を含めて売上請求を行って

いますよね。

この消費税は納税義務がないので国に納めず、そのまま利益となっています。

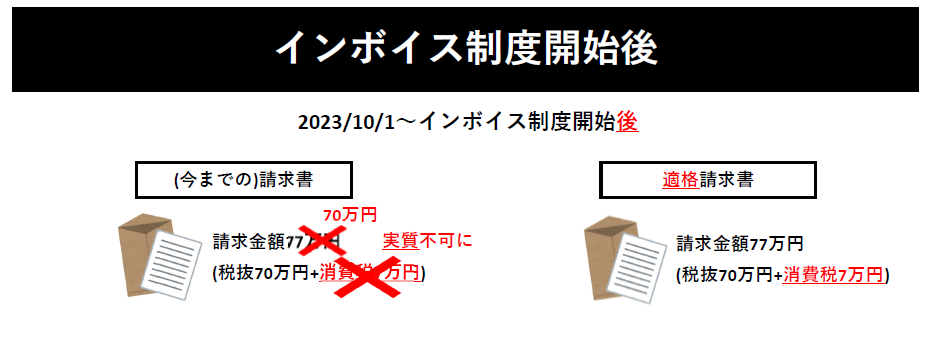

これが、インボイス制度が2023年10月1日より開始により、変わります。

インボイス制度導入により、対事業者向けに「適格請求書」以外で消費税の請求を行うことが、実質不可になります。

そして消費税の申告・納税義務がない方は「適格請求書」の発行ができません。

つまり、下記1又は2の対応が求められます。

- 1消費税の課税事業者になる!

消費税の課税事業者になって登録申請を行うと、

「適格請求書」を発行できます。

ただし、インボイス制度導入後は消費税の申告・納付が必要になります。

こちらの方法が一般になるかと思います。

- 2インボイス制度導入後は消費税を請求しない。

インボイス制度導入後、消費税を請求しないという方式です。

インボイス制度には対応しませんので、適格請求書を発行できず、

消費税も請求しない形式です。

消費税の申告納付は必要ありませんが、売上請求した際に

消費税を請求しませんので、売上額は下がります。

インボイス制度導入により、「適格請求書」以外で消費税の請求を行うことが、

一部の事業者を除いて実質不可になります。

「適格請求書」へ移行しなくても、請求書に消費税を載せること自体は可能ですが、

取引先の消費税負担が増えてしまい実質不可に陥ります。

この仕組みを説明するには、消費税の計算の仕組みから説明する必要がありますので

下記A社の「現行の消費税の計算方法」と「インボイス制度導入後の消費税の計算方法」を見ていきましょう。

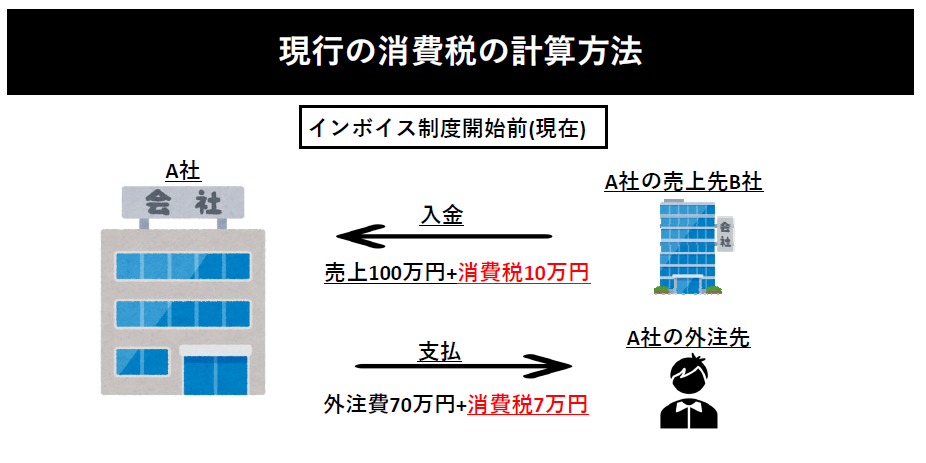

★現行の消費税の原則的な計算方法(ざっくり)

「売上に係る消費税」 - 「支払に係る消費税」

=「納税額」

これは、インボイス制度導入前の現在です。

売上の消費税10万円 - 支払に係る消費税7万円

=納税額3万円

これを税務署に納めています。

この計算方法がインボイス制度導入後に変わります。

★インボイス制度導入後の消費税の原則的な計算方法(ざっくり)

「売上に係る消費税」 - 「適格請求書支払に係る消費税」

=「納税額」

※厳密には制度開始から6年間は、適格請求書でなくても

一部控除可能です。(「経過措置」といいます。)

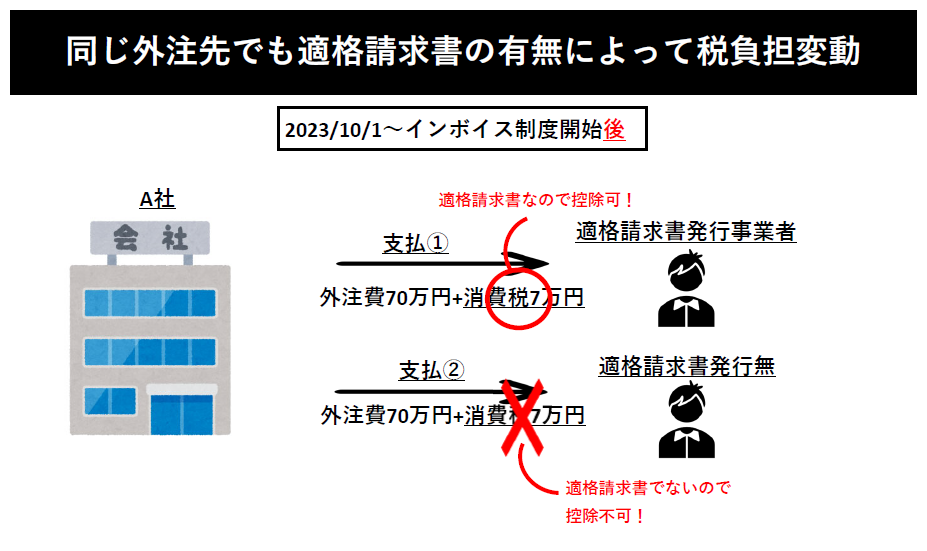

インボイス制度導入後は、

適格請求書ベースの支払いでなければ消費税を控除できません。

※経過措置あり

売上の消費税10万円 - 支払に係る消費税0万円

=消費税納税10万円

となってしまいます。

支払いの際には、消費税7万円を支払っているにもかからず、

相手が適格請求書を発行していないと、消費税が減額されず

消費税負担が増えてしまいます。

★経過措置について

厳密には制度開始後いきなり、全く減額できなくなるわけではありません。

制度開始後6年間だけ一部控除可能です。

・2023年10月1日-2026年9月30日

→支払った消費税の80%

・2026年10月1日-2029年9月30日

→支払った消費税の50%

と一部控除可能ですが、100%ではないので取引先は損をします。

上記の例は、

「適格請求書」を発行している外注先 と

「適格請求書」を発行していない外注先

への支払いです。

同じ支払い金額にも関わらず、

相手先が「適格請求書」を発行していると消費税負担が減ります。

支払先が「適格請求書」でないと、

消費税負担がインボイス制度開始後に激増してしまうので、

支払先に「適格請求書」を発行するようにしてもらうか、

「適格請求書」を発行しない場合には、消費税額の請求をやめてもらうか

に移行します。

「適格請求書」を発行せず、今までどおり消費税を含めて売上請求を行うと、

取引先の税負担が極端に増加してしまうので、

取引停止又は値引交渉されてしまう可能性が高まります。

これが「実質不可」の理由です。

「インボイス制度」では、

売上先が消費税の申告・納付が必要な事業者の場合、

「適格請求書」でないと売上先の消費税の納税負担が増えるので、

消費税の課税事業者になって「適格請求書」をみんな発行しましょうね

というものです。

「適格請求書」でなくても消費税自体は請求できますが、

相手先の消費税の納税負担が増えるのみです。

それでは、

全てのお客様が消費税の申告・納付が不要な一般の個人消費者の場合は、

どうでしょうか?

この場合には、「インボイス制度」に対応せずに消費税を請求しても

売上先の一般消費者は消費税の申告・納付を行うことはしませんので、

請求しても大丈夫でしょう。

このケースで、消費税の申告・納付を行っていない方は

ごく一部の業種に限られるでしょうが…。

本来消費税の申告・納付義務がない方が、

消費税の課税事業者になる場合、「消費税課税事業者選択届出書」を

税務署に提出する必要があります!

★「消費税課税事業者選択届出書」とは?

『消費税の申告・納付義務のない免税事業者』が

『消費税の申告・納付義務のある課税事業者』になりたい場合に、

税務署に提出する書類。

多額の設備投資や輸出取引を行っている事業者が消費税還付を受けるために

よく提出している。

本来消費税の課税事業者でないと、インボイスの登録申請はできないが、

インボイス制度開始と同時に「適格請求書発行事業者」になる場合に限り

提出は不要で『消費税の申告・納付義務のある課税事業者』になれる。

しかし、

インボイス制度開始時より『適格請求書発行事業者』となる場合に限り、

上記の「消費税課税事業者選択届出書」の提出は不要で、

登録申請のみで「消費税の課税事業者」になれます。

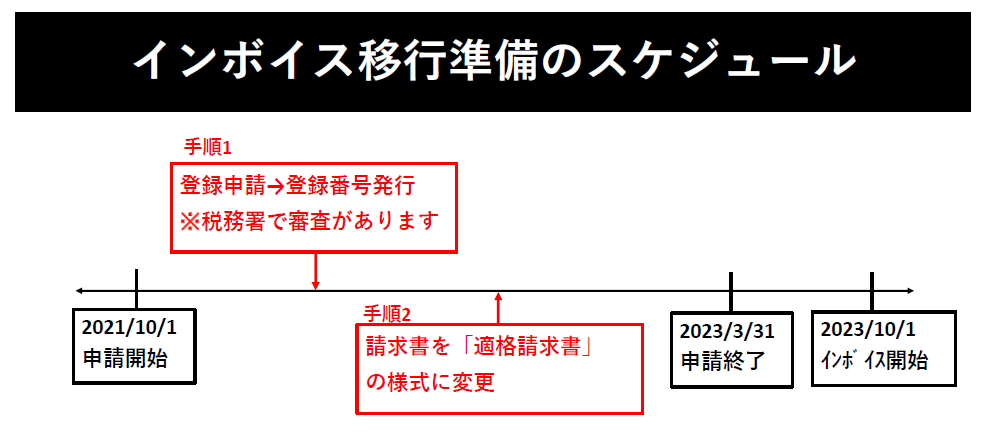

この場合、下記2つの手順によって「適格請求書」を発行できるようになります。

- 1手順1.「適格請求書発行事業者」へ登録申請を行う。

- 2手順2.請求書を「適格請求書」の様式へ変更を行う。

それぞれの内容を具体的に見ていきましょう!

インボイス制度に移行準備するには、まず、

2021年10月1日~2023年3月31日までの間に、

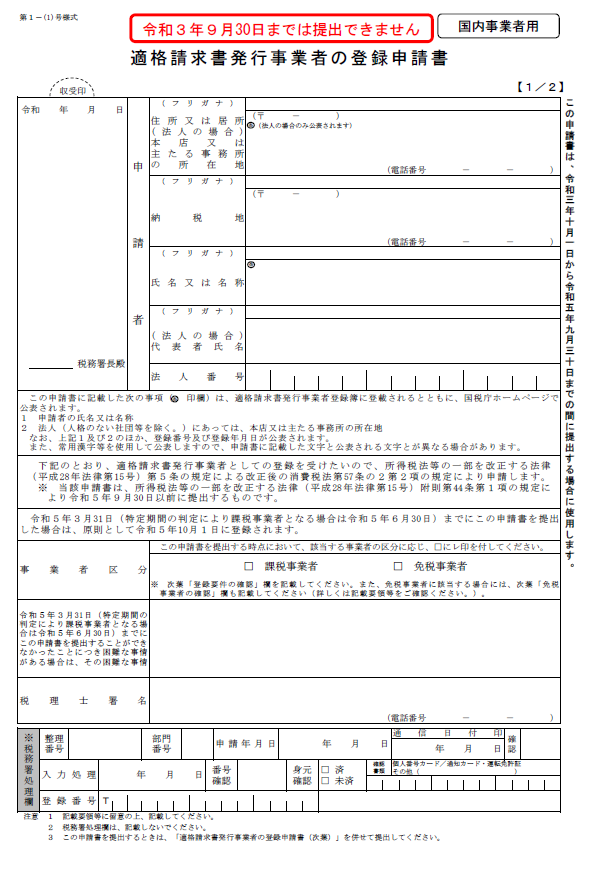

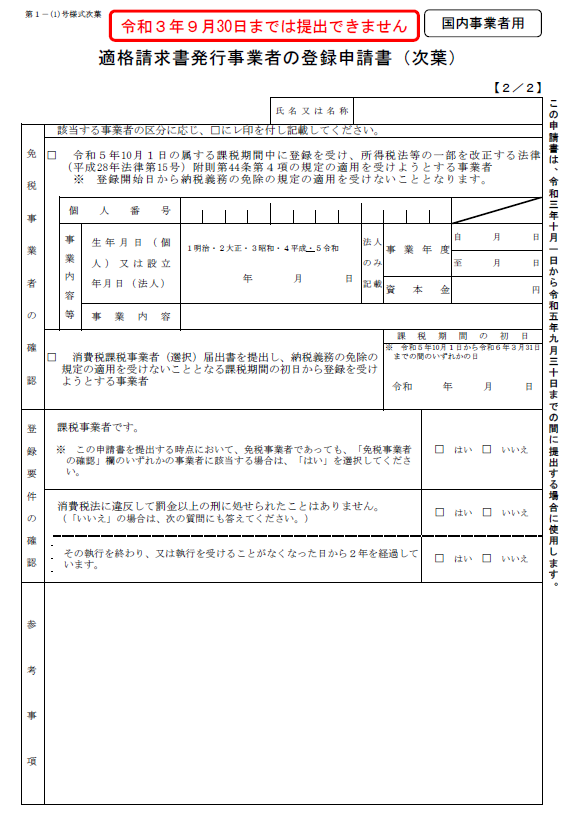

税務署に「適格請求書発行事業者の登録申請書」を提出しましょう。

この「適格請求書発行事業者の登録申請書」を上記期限までに管轄税務署に提出すると、審査後に登録番号が付与されます。

見にくいのですが、右の画像の上に、「免税事業者の確認」という欄があります。

上のチェックボックスに☑を入れ、必要な事項を書けば大丈夫です。

この登録番号をもって、手順2に進みます。

登録番号が付与されましたら、

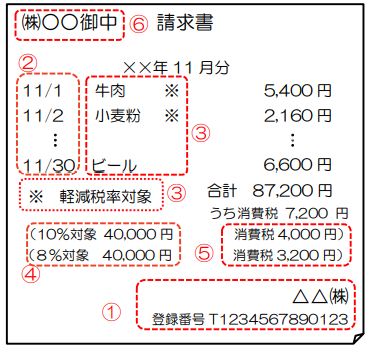

請求書の様式を適格請求書の様式に変更しましょう。

下記がしっかり記載されていれば、「適格請求書」の要件を満たします。

- 適格請求書発行事業者の氏名又は名称及び登録番号-①

- 取引年月日-②

- 取引内容(軽減税率の対象品目である旨)-③

- 税率ごとの合計対価の額及び適用税率-④

- 税率ごとに区分した消費税額等-⑤

- 発行先の相手事業者名-⑥

上記が必須表記となり、赤字部分が従来の請求書との変更点となります。

基本的に上記表の赤字部分を現行の請求書に付け加えればOKです。

請求書の名称は、普通に「請求書」で大丈夫です。

ちなみにですが、

不特定多数の方に対して事業を行う、小売業・飲食店業・タクシー業等の場合は、

⑥は不要です。(「適格簡易請求書」といいます。)

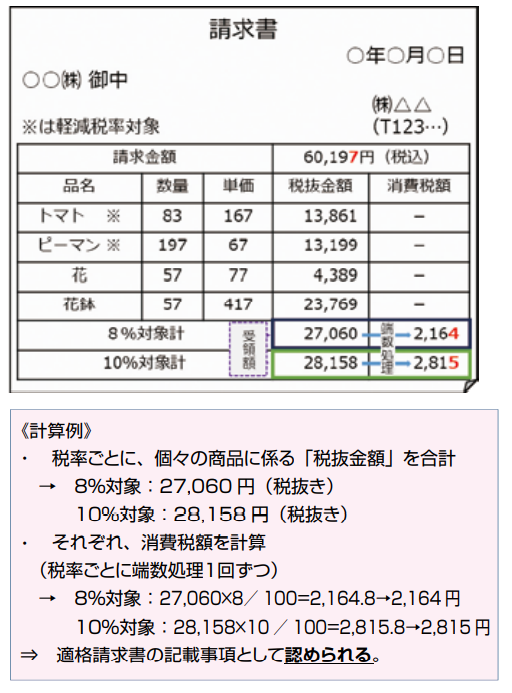

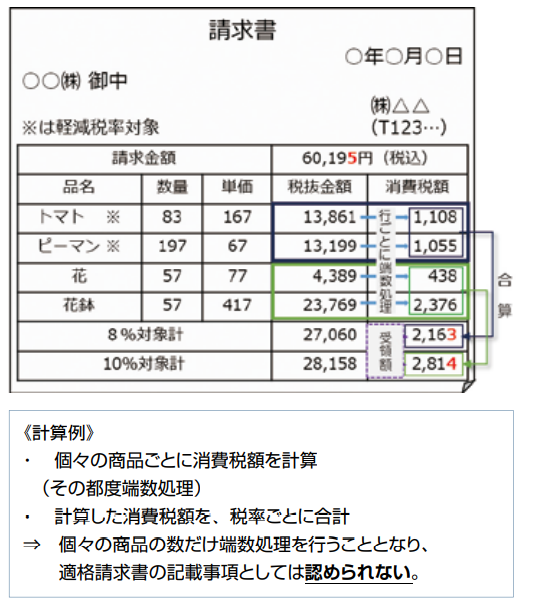

1つの適格請求書について消費税の端数処理は、

税率ごとに1回のみです。

文章だと何のことだかわからないかと思いますので、

国税庁の画像を引用します。

左が正しい端数処理のケースで、右の画像は間違っているケースです。

左は各税率の税抜金額の合計に対して税率を乗じた後に端数処理(1回)を行っており、

右は各品目ごとに対して税率乗じて端数処理(複数)を行った後に合算しています。

1つの適格請求書につき、消費税の端数処理は各税率ごとに1回のみですので、

右は同じ税率でも何回も端数処理をしているので不可です。

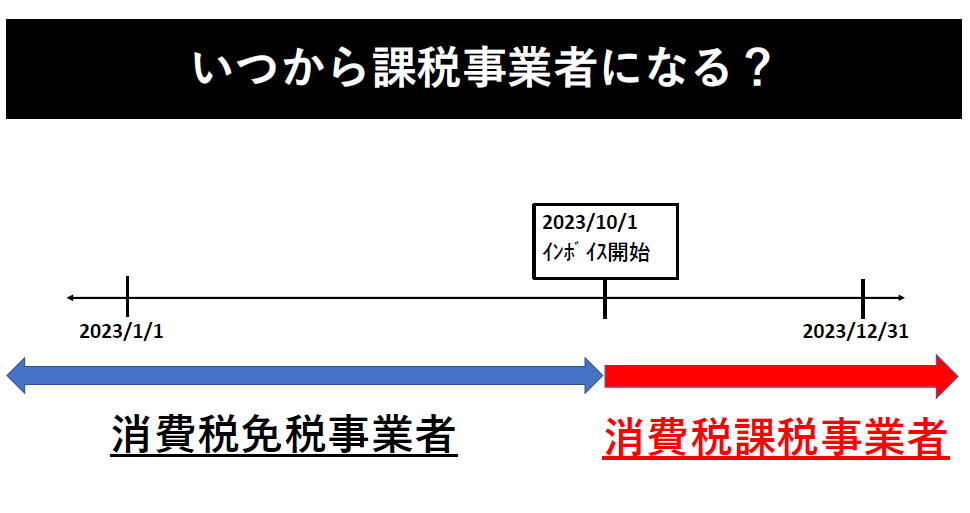

インボイス制度開始時よりインボイスに対応する場合、

事業年度にかかわらず、2023/10/1~消費税の課税事業者になります。

こちらは、個人事業主の例です。

個人事業主は毎年1/1-12/31までが、事業年度となりますが、

インボイス開始時と同時にインボイス対応する場合、

2023/10/1-12/31が初回の消費税の課税対象期間となり、

2023年度の確定申告の際に、消費税の申告・納付を行います。

最初にインボイス制度に登録申請すると、その後売上が1000万円未満になろうが、

基本的にずっと消費税の課税事業者となり、

インボイスの登録を廃止しない限りは、原則消費税の申告・納付が続きます。

以上が、「免税事業者用-インボイス制度とは?」となります。

インボイス制度への準備は、

消費税の申告納税義務がある課税事業者と免税事業者では、

多少異なりますので、分けて記載させて頂きました。

今回のコラムは以上となりますが、ご参考になれば幸いです。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒