税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【会社の経営】従業員一人雇うといくらかかるのか?(労働分配率の考え方)

執筆日:2019年4月9日(火)

東京都東村山市の税理士事務所IBEEの大栗です。

今回は「税金」ではなく「経営」よりのテーマです。

従業員を雇用するとき、給与をいくらにするのか悩みますよね。

給与の決定方法の1つに、逆算方式があります。

今回のコラムでは、この逆算方式の解説と、

会社の経営にあたって、

「粗利益の獲得」と「粗利益の分配」は非常に大切ですので、

こちらについても触れていこうかと思います。

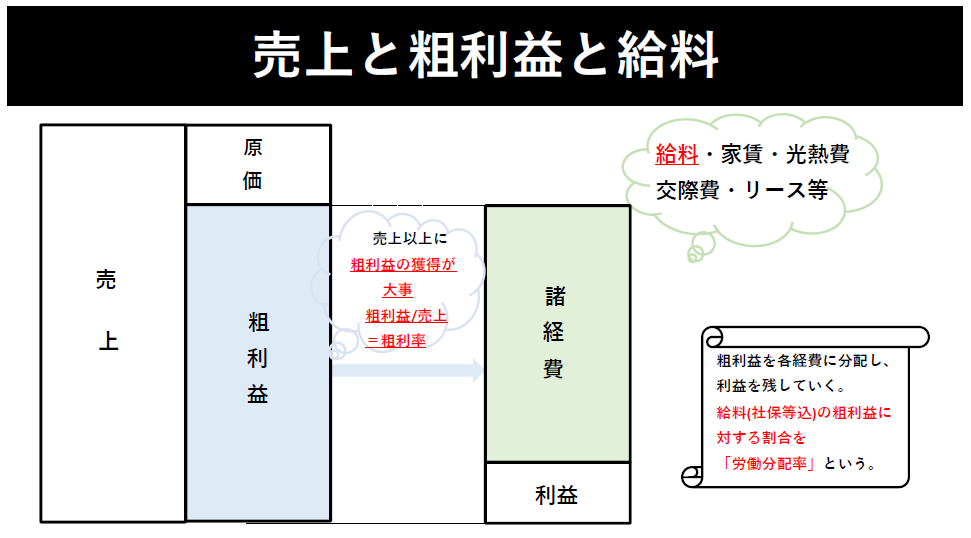

粗利益の獲得

売上の拡大も大事ですが、会社にとっては、

粗利益を獲得することもっと大切です。

粗利益の計算方法

売上 - 売上原価 = 粗利益

粗利益 ÷ 売上 = 粗利率

売上原価とは、売上を得るために直接要した仕入金額等

のことをいいます。

例えば、1年間で、100円のコップを1万個仕入を行って、

200円で1万個全て売ったとします。

この場合、売上は200万円(200円×1万個)です。

売上原価は100万円(100円×1万個)ですので、

粗利益は100万円です。

売上原価は売上が増加すると比例して大きくなります。

つまり粗利益も比例して大きくなっていき、

粗利益 ÷ 売上 = 粗利率 といいます。

また売上原価は、あくまで仕入額であって、

例えば店舗の家賃・光熱費や人件費は原則含めません。

(上記でいうと、リンゴの原価のみが売上原価です。)

サービス業であれば、受注した売上を外注した場合、

「売上」から「売上原価(外注費)」を差し引いたものが「粗利益」です。

いかに「売上原価」に付加価値をつけて「売上」を伸ばすかが大事です。

例えば、

売上原価のコストをさげたり、

付加価値をつけて売上との幅を広げて粗利益を高めたり、

これらはつまり、「粗利益」が大きくなっていきます。

このことを「粗利益の獲得」といいます。

粗利益の分配

ステップ1で獲得した

「粗利益」から会社の各運営「経費」を差し引いたものが、「利益」です。

会社の各運営「経費」には、

人件費・家賃・光熱費・交際費・リース・広告費が含まれます。

「粗利益」は売上に比例して大きくなりますが、

これらの各運営「経費」は、売上にあまり比例しません。

(比例したとしても「売上原価」ほど綺麗には比例しません。)

会社を経営していく上には「粗利益」を基に、各運営経費へ予算決めを行い、

会社に利益をしっかり残します。

このことを「粗利益の配分」といいます。

ちなみに、

「経費」の中の「給料等(人件費)」÷粗利益 =「労働分配率」

といいます。

「給料等(人件費他)」 ÷ 粗利益 = 労働分配率

です。

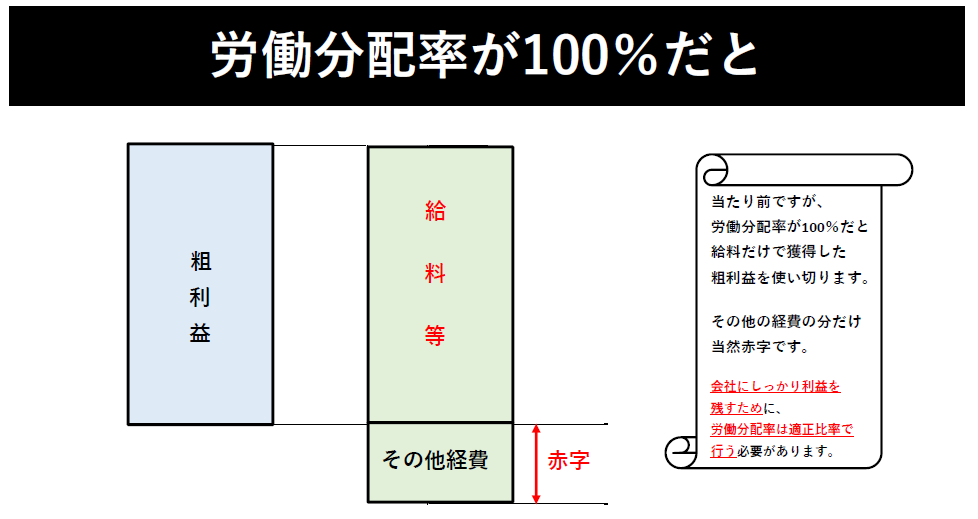

当然ですが、労働分配率が100%だと、

粗利益=給料等

となり、他の経費分で赤字です。

これでは、当然経営が成り立ちません。

労働分配率は粗利益に対して適正比率である必要があります。

労働分配率の適正比率は、

40%~60%が通常ですが、業種・会社の資産バランスにより

変わります。

例えば、設備投資が多い業種等だと、

40%を下回ることもあります。

設備投資が少ないサービス業だと、

60%前後に落ち着きます。

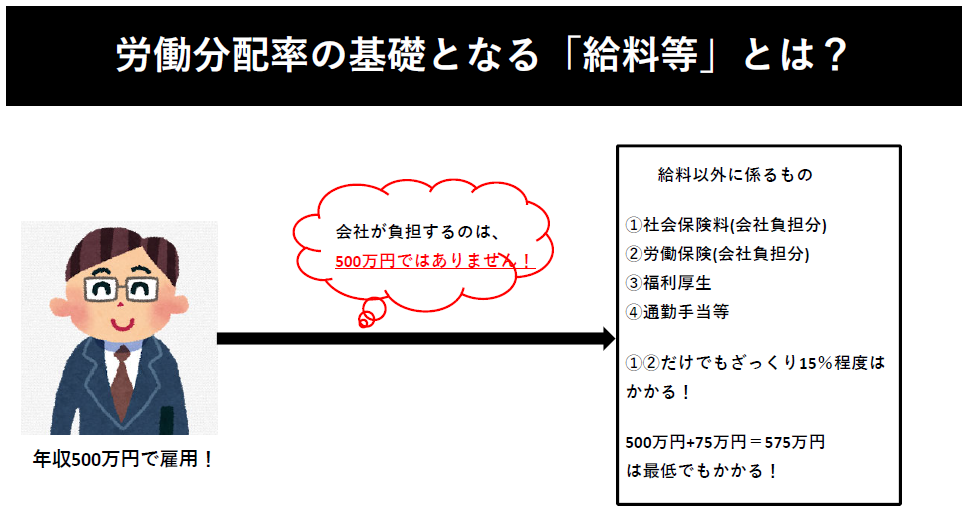

まず、人を一人雇うと会社はいくら負担するのか?ということを

しっかり考えなければなりません。

年収500万円の人を雇用するとして、

会社が負担するのは500万円でおさまりません!

実際には、会社は給料以外に

- 会社負担分の社会保険料(健康保険料・介護保険料・厚生年金)

これは、従業員と会社が折半して負担します。

従業員負担は年収500万円にふくまれますが、

会社負担部分は含まれていません。

- 労働保険(会社負担)

労災保険や雇用保険が該当します。

これらも従業員負担と会社負担があります。

従業員負担は年収にふくまれますが、会社負担部分は含まれません。

- 福利厚生

- 通勤手当

を負担します。

ちなみに、①、②だけでもざっくり年収の15%は最低かかります。

つまり、

年収500万円だと、最低でも500万円+75万円(500万円×15%)=575万円は

負担することになります。

何度も言いますが、「最低」の負担です。

この他にも何かと会社が負担しますので、

本当は20%~30%は見ておいた方がいいです。

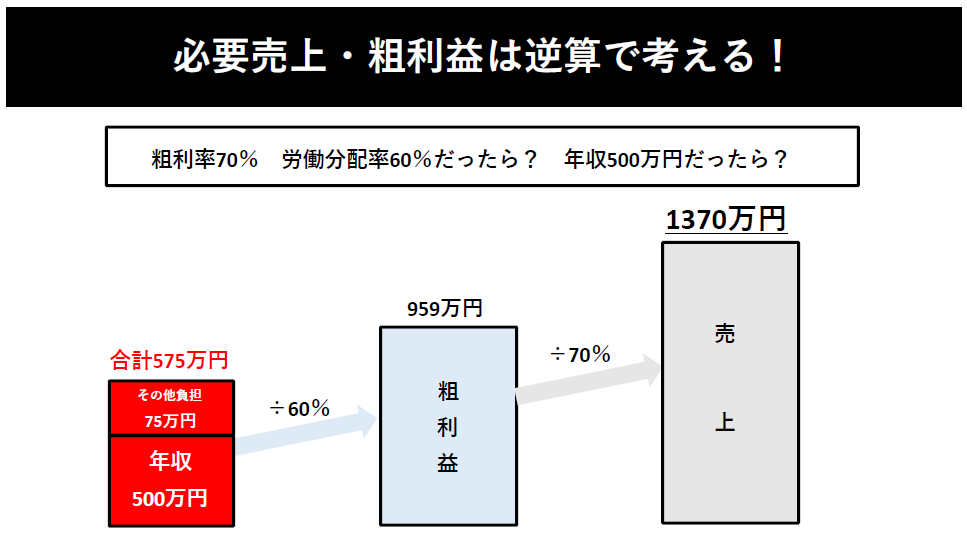

では、最低15%としてこの負担に対して、

いくら「粗利益」と「売上」が必要なのでしょう?

先ほどの例で、

年収500万円の人を雇うと、最低575万円はかかると書きました。

例えば、会社の粗利率=70%、労働分配率=60%として、

いくら粗利益と売上が必要でしょう?

それは、逆算で考えると簡単です。

まずは、必要粗利益を確認します!

「人件費」÷「粗利益」=「労働分配率」です。

つまり、算式を入れ替えると

「人件費」=「労働分配率」×「粗利益」

「人件費」÷「労働分配率」=「粗利益」です。

年収500万だと、会社が負担する「給料等」は最低575万円です。

「575万円」÷「労働分配率60%」=「最低必要粗利益959万円」

つまり、労働分配率が60%の会社が年収500万円の人を雇用すると、

粗利益は959万円が最低必要です。

つぎに、必要売上をみていきましょう。

「売上」×「粗利率」=「粗利益」です。

つまり

「売上」=「粗利益」÷「粗利率」です。

「必要売上」=「必要粗利益959万円」÷「粗利率70%」

=1370万円ですね。

つまり、売上が1370万円の増加で、

年収500万円の従業員雇用して良かったという状態となるわけです。

最低の15%でも売上1370万円の増加がないといけません。

実際は20%~30%かかることもありますし、労働分配率や粗利率は

会社ごとに状況が異なりますので、会社に応じた計算が必要です。

補足ですが、「粗利益」は本来は税抜で考えた方がベターです。

なぜなら「給料等」は消費税の仕入税額控除対象外で

消費税がかからないためです。

(通勤費はかかります。)

消費税の経理処理を「税込経理方式」で行っている会社は、

「粗利益」も「税込」になっています。

これは、消費税の納税分が考慮されておりません。

税込の「粗利益」を「税抜」に戻して考えましょう

以上が、「従業員を一人雇うといくらかかるのか?(必要粗利益・売上)」となります。

人を雇用するのは、とてもお金がかかります。

また、その人の家族の生活も背負っていくので

経営者にとって、本当にプレッシャーになります。

「給料」というのは、

社員にとっては、「額面・手取」の考え方、

経営者にとっては、「粗利益の分配」の考え方ですので、

こちらも追及目的の不一致が生じます。

これは社員教育で、

会社の「粗利益の獲得」や「一人あたり粗利益の増加」が従業員にとっての

「年収アップ」に繋がることを教育して目的の乖離を縮める必要があります。

今回のコラムは、

ご依頼等、こちらよりお願い致します。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒