税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【設立】設立時の事業年度(決算月)ってどう決める?

個人事業主の場合、毎年1/1~12/31(暦年)が収入や所得の計算単位で

暦年の収入や所得を翌年3月15日までに申告しますよね。

会社の場合は、「事業年度」といい、ある程度自由に決めれます。

事業年度を決めれば、決算月も決まります。

設立の場合は、「設立日~決算日」が事業年度ですね。

日本だと3月決算が多いですが、外資系企業はもとより

近年のグローバル化で12月決算の会社も多いですね。

それでは、これから設立される方は事業年度をどのように設定すれば、

いいのでしょう?

税金面(一番有利になるケース)からみた一番良い事業年度を

解説しております!

(1)(まずはじめに)事業年度のルール!

(2)原則は1年間最大が有利!

(3)特例として7ヶ月が有利!

(4)まとめ

(1)事業年度のルール!

事業年度とは会社の1年間の計算期間のことです。

例えば、4月に設立した場合、通常は4月~翌年3月が事業年度となります。

この場合は決算月が3月となり、この事業年度の期間の損益等を計算して、

申告・納付を行います。

もちろん、事業年度にもルールがあります。

その事業年度のルールとは、『最長で1年間』ということになります。

つまり、4/1で設立した場合、最長で3/31までが事業年度になります。

ちなみに決算日は月の中途でも可能ですが、利益の把握が煩雑になるため、

通常は月末を決算日とします。

(2)原則は1年間が一番有利!

原則は、1年間が一番有利です。

(4月設立なら3月決算が一番有利ですね!)

理由は消費税の免税の期間を最大限に活かせるためです。

消費税は、原則設立事業年度から2期は収める義務がありません。

注意すべきは2期(事業年度)であり、2年でありません。

(期とは、事業年度の単位です。)

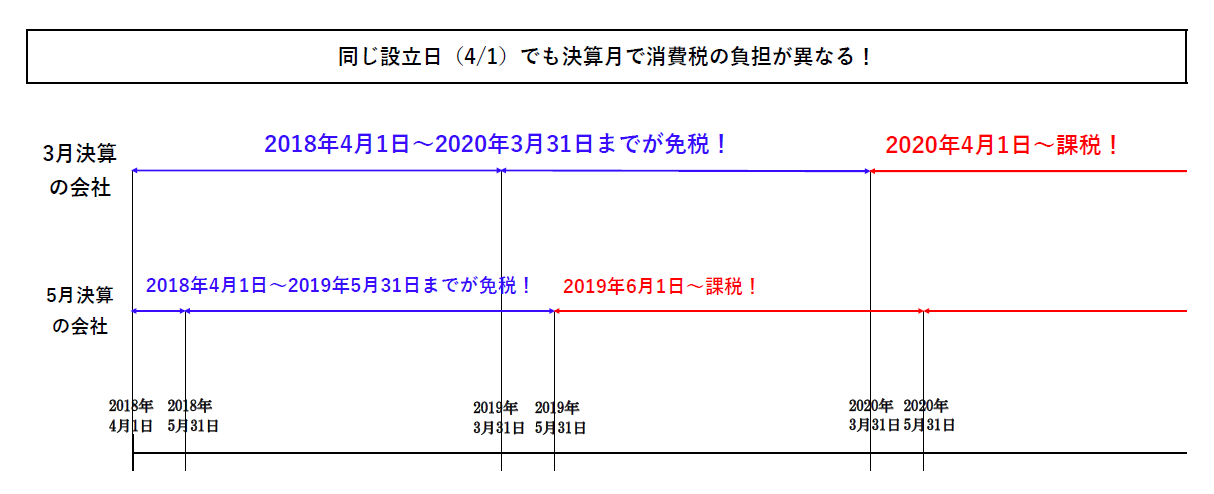

例えば、2019年4月1日に設立(3月決算)の場合、

免税期間は、1期(12ヶ月)、2期(12ヶ月)の合計24ヶ月は消費税の免税期間です。

しかし、2019年4月1日に設立(5月決算)の場合、

免税期間は、1期(2ヶ月)・2期(12ヶ月)の合計14ヶ月しか消費税の免税期間はありません。

この場合、同じ設立日で同じ数値の会社でも、

後者の会社のみ2020年6月~消費税の納税が生じることになります。

(3)設立第一期目は7ヶ月以下の方がいいパターンも!

消費税は原則2期免税ですが、2期目から消費税が発生するケースがあります。

それは1年目の前半6ヶ月で売上と給与の支払いの両方が1000万円以上の場合です。

1期目の前半の売上と給与の支払いの両方が1000万円を超えた場合には、

2期目からも消費税を納付しなければならないという例外があります。

これを回避する方法として、『1期目の事業年度を7ヶ月』にすればOKです。

7ヶ月前事業年度が以下であれば、1期目の前半6ヶ月で売上と給与の支払いの両方が

1000万円以上でも、消費税の免税とすることができます。

つまり、

設立初年度の前半の売上と給与の支払いの両方が1000万円を超えることが見込まれる場合には、設立初年度の事業年度は7ヶ月にしましょう!

4月設立の場合は、10月決算であれば7ヶ月です。

(4)まとめ

以上が、『設立年度の事業年度はどう決めればいい?』のまとめになります。

※インボイス制度が導入(2023年10月~)されれば、免税事業者のデメリットが

でますので、また変わってくるので注意が必要です。

また他の要因として、

〇決算日の翌日から2月以内に納付があるため、キャッシュに余裕がある決算月を選ぶ

〇売上・利益の変動幅が大きい月を前半にくるようにする(利益予測をたてやすくするため。)

〇縁起がいい決算月

という方法があります。。

また事業年度は後からでも簡単に変更できますので、その点はご安心ください。

今回のコラムは以上になりますが、お問い合わせ・ご依頼等ございましたら、

こちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒