税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【個人の税金】ふるさと納税とは?

2019年6月改正でどう変わった?

執筆日:2019年7月26日(金)

東京都東村山市の税理士事務所IBEEの大栗です。

今回も「ふるさと納税」についてのコラムです。

よく「ふるさと納税」が節税だと言われますが、

仕組みをご存知でしょうか?

厳密にいえば、「節税」とはいえませんが、

得をするのは間違いありません。

今回のコラムでは、

「ふるさと納税」の仕組みと2019年6月の改正の変更点を中心に

解説していきます!

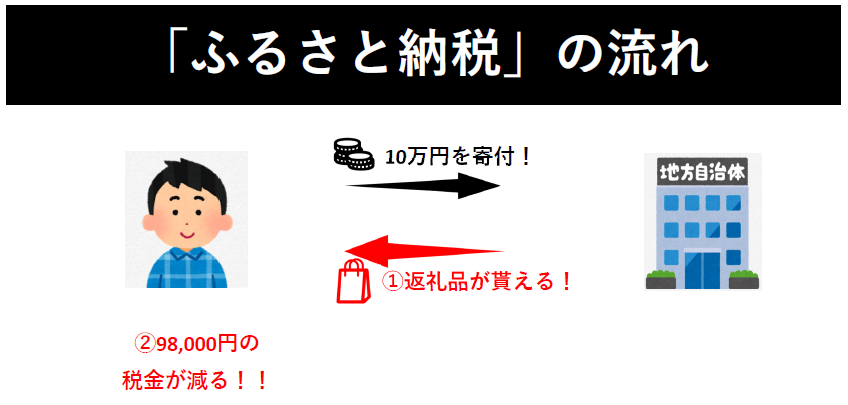

「ふるさと納税」を例で簡単に説明します。

「都道府県」や「市区町村」などの自治体に例えば、10万円の寄付を行うと、

①まず、寄付に応じて返礼品(御礼の品)が貰えます。

②自身の税金が98,000円(寄付額-2,000円)減ります。

10万円を寄付して、98,000円分の税金が減り、返礼品が貰えます。

つまり、2,000円で返礼品を貰うことができる制度です。

一方で、「ふるさと納税」という単語をみると

一見自身のふるさとにしか寄付できないように見えますが、

ふるさと納税の対象となる自治体であれば、どこに寄付してもOKです。

そして、自治体ごとに、返礼品(御礼の品)は異なります。

言い換えると、ふるさと納税は、「2,000円」の負担で、

好きな返礼品を選ぶ制度です。

一方で、この「返礼品」はどの程度の価値があるのでしょう?

「2,000円」の負担で、2,000円未満の価値の「返礼品」が貰える制度なら

得ではありませんよね。

寄付金に対する返礼品の価値を「還元率」といいます。

還元率は自治体によって異なりますが、

現在は還元率が30%以下となるように規制されています。

例えば、

とある還元率30%の自治体に対し、10万円を寄付したとします。

①返礼品は3万円分の価値があるものがもらえます。

②自身の税金が98,000円減ります。

すると、

10万円を支払、98,000円の税金が減り、3万円相当の返礼品が貰えます。

つまり、「2,000円」の自己負担で、3万円の価値があるものがもらえます。

これが、「ふるさと納税」が「得」という所以です。

上記だけ見ると、「ふるさと納税」を行いたくなりますが、

注意すべきは、

その人によって、「ふるさと納税」できる寄付の限度があります。

ちなみに、所得が高ければ高い程、ふるさと納税できる限度が

上がります。

まずは、「ふるさと納税」で税金が減る計算式を

「1-2.ふるさと納税の計算式」で確認してみましょう。

上記で、「ふるさと納税」を行うと「寄付額 - 2,000円」の税金が減る!

と解説しました。

それでは、実際に、「ふるさと納税」で実際にいくら税金がへるのか、

計算式を確認してみましょう!

計算式

(1)所得税

(寄付金額 - 2,000円)×所得税率×1.021

(2)住民税(原則部分)

(寄付金額 - 2,000円)×10%

(3)住民税(特例部分)

(寄付金額 - 2,000円)×(100% - 10% -所得税率×1.021)

(1)+(2)+(3)=「ふるさと納税」による減税額

計算式を見るとわかりにくいのですね。

算数ですが、(1)~(3)を算式のまま全て合計してみましょう。

(1)+(2)+(3)

=(寄付金額 - 2,000円)

×(所得税率×1.021(1)+10%(2)+(100%-10%-所得税率×1.021)(3))

=(寄付金額 - 2,000円)×100%

=寄付金 - 2,000円

となります。

結局、算式を合計すると、

「寄付金 - 2,000円」の税金が減る事になるのです。

例えば、年収1000万円の人(所得税率20%)の人が、

ふるさと納税を行うといくら税金が減るのでしょう?

(1)所得税

(100,000円(寄付金額) - 2,000円)×20%(所得税率)×1.021

≒20,000円

(2)住民税(原則部分)

(100,000円(寄付金額) - 2,000円)×10%

≒9,800円

(3)住民税(特例部分)

(100,000円(寄付金額) - 2,000円)×(100% - 10% -20%(所得税率)×1.021)

≒68,200円

(1)+(2)+(3)=98,000円(寄付100,000円 - 2,000円)

ですね!

なぜ、結局「寄付金 - 2,000円」の税金が減るのに、

個別の算式を記載したのかというと、

「ふるさと納税」の限度額について触れるためです。

「ふるさと納税」の寄付金には、限度額があります。

限度額を超えてしまうと、自己負担額が増えることになります。

つまり限度額以下であれば、2,000円で返戻品を貰えるのですが、

限度額を超えてしまうと、「2,000円+α」の負担になってしまいます。

これは勿体ないです。

そして、

限度額は、所得が高くなる程、限度額は上がっていきます。

先ほどの計算式に限度額を補足したものを記載します。

計算式

(1)所得税

(寄付金額 - 2,000円)×所得税率

※総所得金額×40%が限度

(2)住民税(原則部分)

(寄付金額 - 2,000円)×10%

※総所得金額×30%が限度

(3)住民税(特例部分)

(寄付金額 - 2,000円)×(100% - 10% -所得税率)

※住民税所得割×20%が限度

(3)住民税(特例部分)のみに赤線を引いたのは、

(3)の限度額が一番最初にひっかかるからです。

実際は、その人の所得内容・年収や控除関係(家族構成等)で

同じ収入であっても限度額が変わってしまいますので、個別に試算が必要です。

役員報酬年額1000万円の会社経営者で、

パート主婦と16歳の子一人の場合、ざっくり15万強が限度です。

「ふるさと納税」を行っただけでは、税金は減りません。

「ふるさと納税」を行ったという自己申告が必要です。

つまり、原則「確定申告」が必要です。

サラリーマンや会社役員等、通常であれば「確定申告」をしない方の場合、

「ワンストップ特例制度」を利用すれば、確定申告は不要です。

こちらについては、長くなってしまいますので、

別コラムにて解説します!

2019年6月の改正でこの「ふるさと納税」が改悪されてしまいました。

元々、「ふるさと納税」はどこの自治体に寄付するかは自由で、

各自治体によって、返礼品が異なります。

ふるさと納税が規制された流れの説明をすると、

例えば、

私は現在事務所とは別に、居所も東京都東村山市にあります。

そして、私の住民税自体は東京都東村山市に納めています。

この状態で私が「大阪府泉佐野市」にふるさと納税したとします。

するとどうなるでしょう?

「大阪府泉佐野市」… 「ふるさと納税」による寄付収入が増加

「東京都東村山市」… 「ふるさと納税」により税収(住民税)が減少

元々、「ふるさと納税」がなければ、

本来、私は住民税の全額を東村山市に納めていました。

「ふるさと納税」のおかげで、

東村山市におさめる税金(住民税)の一部が

寄付として、「大阪府泉佐野市」に流れています。

つまり、「ふるさと納税」を規制しなければ、

「ふるさと納税」による自治体同士の競争が激化し、

本来住民税を納付すべき自治体の税収が減少してしまいます。

一部の自治体で寄付を獲得するため、

商品券やアマゾンギフト等を高還元率で行った自治体があり、

もはや「ふるさと納税」の何がふるさとなのかよくわからない状況になり

歯止めがかかる事になりました。

我々のように「ふるさと納税を行う側」としてはありがたかったのですが、

上記の他諸々の事情により、

2019年6月1日以降の「ふるさと納税」から下記規制が入る事になったのです。

- 返礼品の「返礼割合(還元率)」を3割以下

- 返礼品を地場産品にする

- 一部の自治体への寄付がふるさと納税の対象外に!

ちなみにですが、ふるさと納税対象外となったのでは、

「大阪府泉佐野市」「静岡県小山町」「和歌山県高野町」「佐賀県みやき町」

の4自治体です。

現状、

「大阪府泉佐野市」「静岡県小山町」「和歌山県高野町」「佐賀県みやき町」

の4自治体が、2019年6月からふるさと納税対象外となりました。

余談ですが、ふるさと納税対象外となった自治体に寄付すると、

どうなるのでしょう?

誤解されがちですが、ふるさと納税対象外となった自治体に寄付しても、

全く税金が減らないわけではありません。

従前と比べると少額ですが、控除をうける事ができます!

それでは、ふるさと納税対象外となった自治体に寄付した場合の、

控除額を見ていきましょう!

計算式

(1)所得税

(寄付金額 - 2,000円)×所得税率×1.021

※総所得金額×40%が限度

(2)住民税(原則部分)

(寄付金額 - 2,000円)×10%

※総所得金額×30%が限度

(1)+(2)=「ふるさと納税対象外の自治体」への寄付の減税額

の部分の税金が減ります。

先ほどのふるさと納税を行った場合と比較すると、

変更点は、ふるさと納税計算式の(3)がなくなっただけですね。

先ほどの例と同様に、年収1000万円の人(所得税率20%)の人が、

ふるさと納税対象外の自治体に寄付を行ったとします。

先ほど、ふるさと納税が対象の場合は、控除額が98,000円でしたが、

いくら変わるでしょう?

(1)所得税

(100,000円(寄付金額) - 2,000円)×20.42%(所得税率)≒20,000円

(2)住民税(原則部分)

(100,000円(寄付金額) - 2,000円)×10%≒9,800円

(1)+(2)=29,800円が減税額

ふるさと納税の場合は、98,000円が減税額でしたので、

約70,000円も変わります。

以上が、「ふるさと納税とは?2019年6月改正でどうなった?」となります。

2019年6月改正で大幅に改悪となったとしても、得はします。

高所得者ほど高返礼品を貰える仕組みになってますので、

ぜひご検討ください。

また、住民税が発生していない方の場合、ふるさと納税の恩恵が全くないので、

その点だけご注意ください!

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒