税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【節税】中古車を利用した節税の解説と注意点

『新車より中古車を購入した方が節税になる』と

よく聞きますよね。

こちらのコラムでは、この中古車を利用した節税の概要や注意点を

わかりやすく纏めてみました。

(1)概要

(2)【比較①】新車の場合の経費計上額

(3)【比較②】中古車の場合の経費計上額

(4)長期間で見ると同じ

(5)中古資産の節税の注意!

(6)まとめ

(1)概要

車は、長期にわたって利用する資産ですので、

その利用可能期間(耐用年数)にわたって数年で費用化します。

つまり、新車の場合、耐用年数は通常『6年』ですので、

6年にわたって経費化します。

しかし、車に限らず中古資産の場合には、経過年数に応じて、

この耐用年数を短縮することができます。

つまり短い期間で経費化するので、その分購入した年度に大部分を経費として

計上することができます!

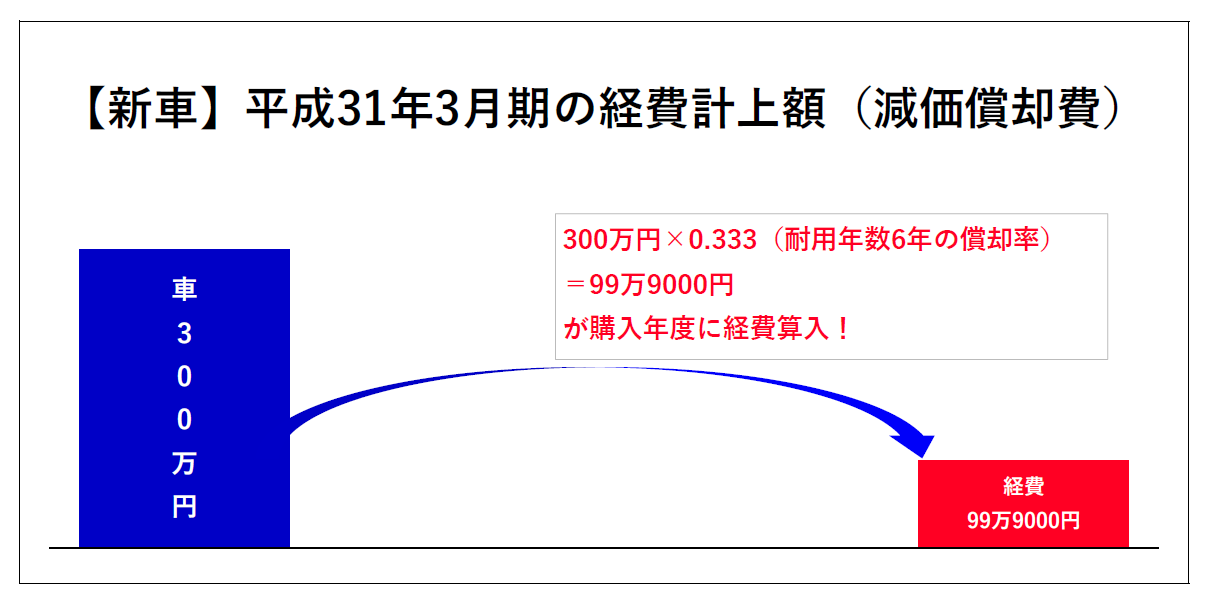

(2)【比較①】新車の場合の経費計上額

それでは、新車の場合の購入年度に費用として計上できる額を

確認していきましょう!

新車(耐用年数6年)を30年4月に取得したものとします。

耐用年数6年の場合の償却率は0.333です。

(耐用年数6年、定率法(償却率0.333)による減価償却)

取得価額が300万円ですので、耐用年数6年・定率法(償却率0.333)

の場合、購入年度では、99万9000円(300万円×0.333)が

経費算入できます。

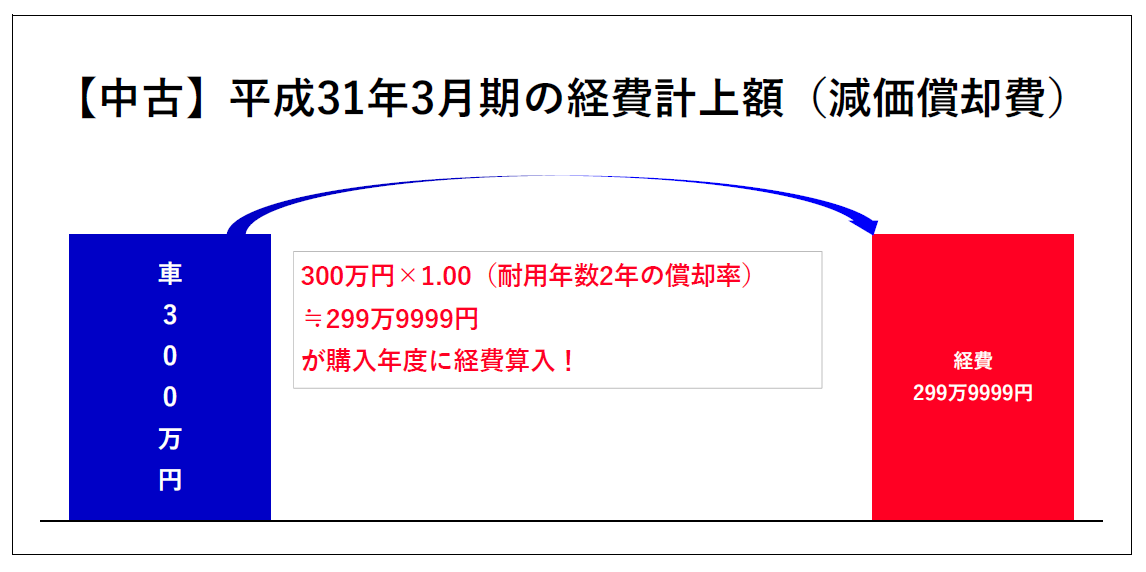

(3)【比較②】新車の場合の経費計上額

中古資産の耐用年数は、新品よりも短くなります。

中古資産の耐用年数は、

(法定耐用年数-経過年数)+経過年数×20% (注)

(注)計算で2年未満になった場合には2年

となります。

(但し、その後の利用可能期間の見積もりが可能な場合には、その期間を使います。)

例えば、4年落ちの中古車を購入した場合の耐用年数は、

(法定耐用年数6年ー4年)+4年×20%=2.8年 → 2年(端数切捨て)

となりますね。

それでは、中古車300万円(4年落ち→耐用年数2年)を

H30年4月に取得したものとします。

耐用年数2年の定率法の償却率は1.000%です。

(4年落ち、定率法による減価償却)

取得価額が300万円ですので、耐用年数2年・定率法(償却率1.000)

の場合、購入年度では、299万9999円(≒300万円×償却率1.000)

と、ほぼ全額が経費算入できます。

(1円だけ、備忘として残す必要があります。)

つまり、4年落ちの車の場合、購入年度にほぼ全額を一括で

経費化できます!

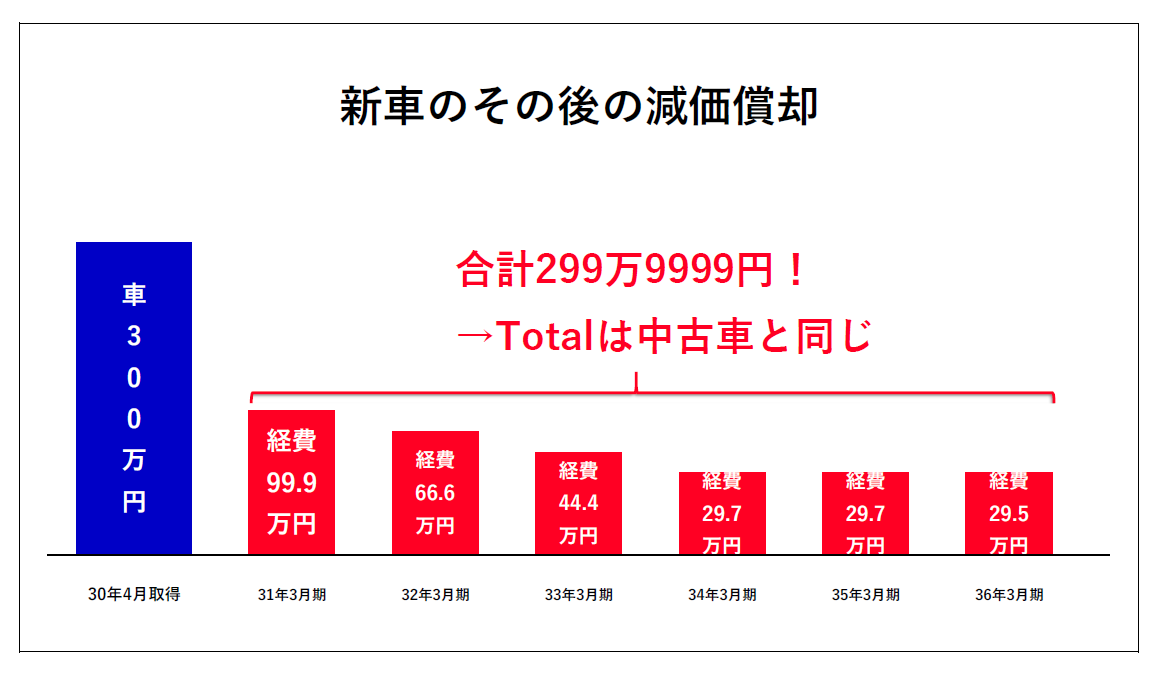

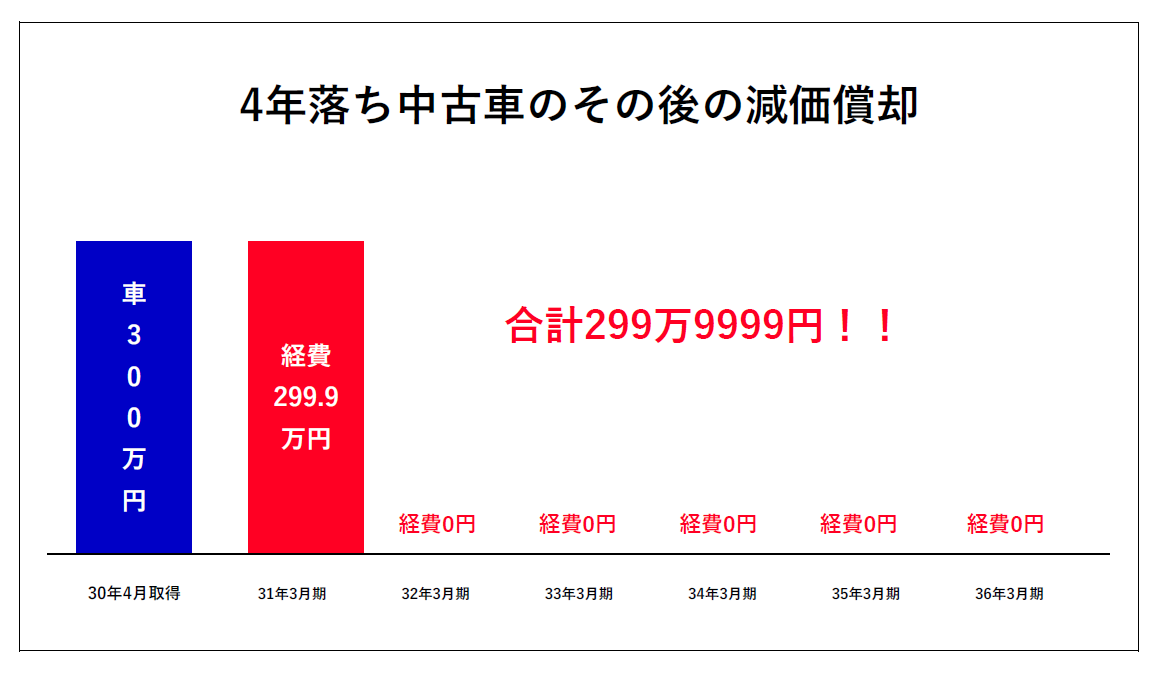

(4)長期間で見ると同じ

減価償却は取得した金額を超えて、費用化することはできません。

新車 → 6年間に分けて購入金額を費用化

中古車(4年落ち) → 購入年度に一時に費用化

ですので、6年間Totalの経費計上額は同じになりますね。

(5)中古資産の節税の注意!

中古資産の注意点として、下記があります。

(1)事業年度開始月に取得しましょう!!

減価償却費は、年度の途中で取得の場合、月割されます。

つまり、上記の例でいうと、もし平成31年3月(決算月)の取得の場合、

300万円×1.000×1月/12月=25万円しか経費算入できません

ので、注意しましょう!

(2)中古車でも新品同様なら意味がない!

中古資産の耐用年数=(6年ー経過年数)+経過年数×20%です。

例えば、1年落ちとかだと、(6年ー1年)×1年×20%=5.2年→5年

5年の償却率(0.400)のため、あまり変わりません。

3年9ヶ月以上経過していれば、償却率が1.000となり、

1年で経費にすることが可能です。

(6)まとめ

以上が中古資産の概要になります。

上記は普通自動車で説明しましたが、

軽自動車の場合は耐用年数が4年ですので計算式が変わってきます。

うまく使えば、購入年度に一時に経費算入できますが、

購入月や経過年数等を誤ると思ったとおり経費算入できませんので

ご注意ください。

迷ったら専門家の税理士に相談しましょう!

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒