税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【会社の経営】一人当たり粗利益の重要性

執筆日:2019年4月17日(水)

東京都東村山市の税理士事務所IBEEの大栗です。

今回も「経営」よりのテーマです。

従業員を雇用している中小企業が、重視すべき

「一人当たり粗利益」の重要性について今回のコラムで

わかりやすく解説致します!

1-3.「一人当たり粗利益」が700万円だと?(計5人の場合)

1-5.一人当たり粗利益は増加すれば利益も格段に増えていく!

まず、「一人当たり粗利益」を解説する前に、

「粗利益」の獲得と分配の仕組みについて説明しなければなりません。

前回のコラムで解説した事項と重複致しますが、

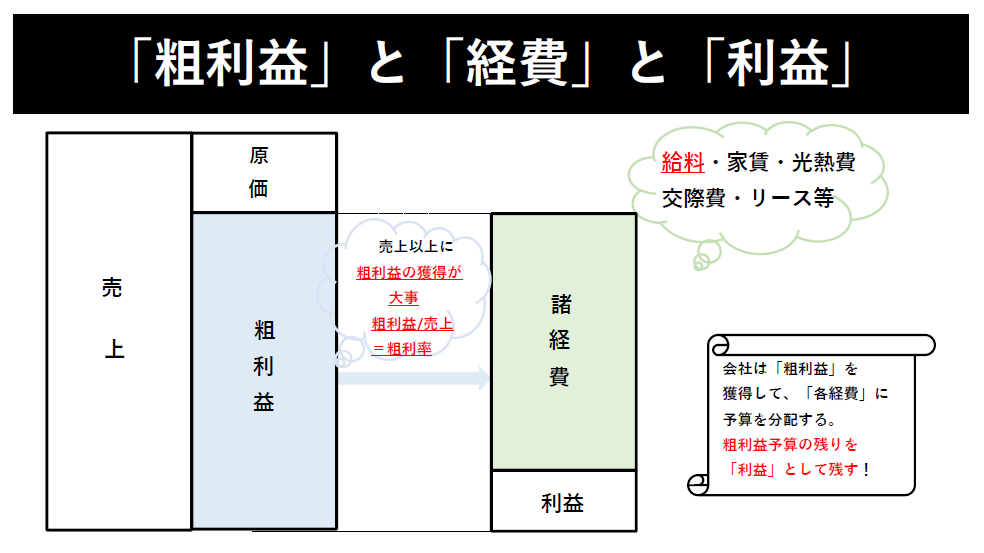

まず「売上」から「売上原価」を差し引いたものが「粗利益」です。

会社は「粗利益」を獲得して、その「粗利益」を各「諸経費」に分配して、

分配した残りを「利益」としてストックしていきます。

「各諸経費」とは、給料等や社会保険等の人件費はもちろん、

家賃や光熱費、交際費、移動代、消耗品やリースといったものが含まれます。

この「利益」が普通の状態で「赤字」であれば、

資金繰りにも頭を悩ませていることが多いです。

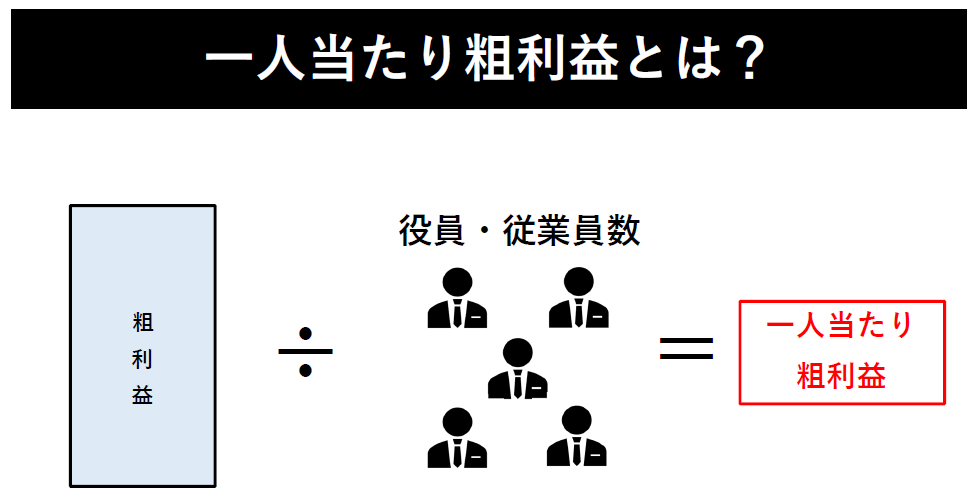

一人当たり粗利益の計算は超簡単です。

「粗利益」を「人数」で割るだけです。

アルバイト等の場合は、0.5人等で換算します。

この超簡単に計算できる指標は、

従業員を雇用している全ての中小企業は、絶対に認識しておくべき指標ですので、

未計算の場合は計算しておきましょう!

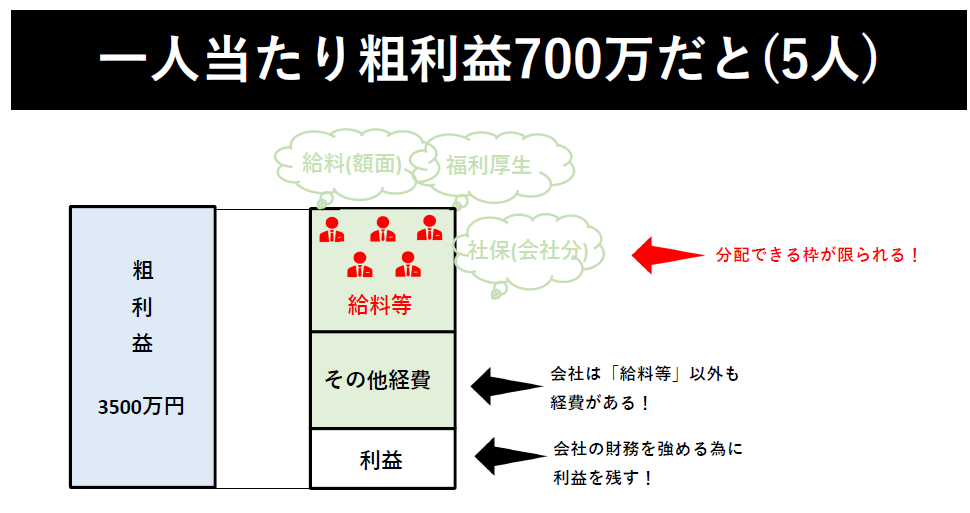

仮に「一人当たり粗利益」が700万円の5人の会社だとして、

「粗利益の分配」を考えていきましょう。

この場合、粗利益は、700万円/人×5人=3500万円ですね。

当然ながら、会社の経費は、人件費のみではありません!

人件費(給料等)以外の「その他の経費」を支払ながら、

しっかりと利益を残していく必要があります。

中小企業の場合、

労働分配率は凡そ60%ですので、

人件費予算は、3500万円×60%=2700万円となります。

これを5人で分配すると、平均540万円(2700万円÷5人)です。

ちなみに、この人件費予算である平均540万円には、

会社負担の社会保険料等も含まれています。

年収ベースで考えると、平均で450万円程度です。

役員報酬を含めてです。

カツカツだと思いませんか?

実際一人当たり粗利益が低い場合には、

給料枠をオーバーしています。

これはすなわち、利益の幅を削っています。

利益の幅を削るということは、

会社の財務やキャッシュフローも同時に削られている状態になるという事です。

中小企業の場合は、まずは1000万円が最低欲しいところで、

1200万円超になると、余裕が出てきます。

私は今までの実務で数百社以上の会社の決算を見てきましたが、

残念ながら、一人当たり粗利益が1000万円を超えている会社は多くありません。

(一人社長の会社は勿論除きます。)

「一人当たり粗利益」は一人当たり生産性・効率性を意味します。

この生産性・効率性を高めてまずは、1000万円が最低目標とすべきです。

「一人当たり粗利益」が増加すると、

当然「給料等」の分配可能幅も増加します。

一方で、「その他の経費」はそれほど比例して増加しません。

その分、「利益」が増加していくことになります。

体感ですが、「一人当たり粗利益」が2000万円程度もあると、

決算書を見なくてもめちゃくちゃ儲かってますよね?!ていう感じです。

以上が、「一人当たり粗利益の重要性」となります。

まずは、1000万円を最低目標にすべきです。

当然ながら安易に人を雇用すると、「一人当たり粗利益」は下落します!

安易に人を雇用する前に、業務改善の余地がないか、

機械化できないか、検討を行う余地があります。

前回解説致しました「労働分配率の考え方」と合わせて

ご参考ください!

今回のコラムは、

ご依頼等、こちらよりお願い致します。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒