税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【決算】損益計算書の仕組み

執筆日:2018年10月29日(月)

損益計算書とは会社の1年間の経営成績(損益)を表したものです。

損益計算書の見方がわかれば、会社の利益だけでなく

多くの情報がわかります。

今回のコラムでは、損益計算書の見方のうち、

基本の仕組み(各項目)の解説を中心に行っていきます!

(1)そもそも損益計算書って何?

(2)売上高~売上総利益(粗利益)まで

(3)販売管理費~営業利益まで

(4)営業外収益~経常利益まで

(5))特別利益~税引前当期純利益まで

(6)法人税等~税引後当期純利益まで

(7)まとめ

(1)そもそも損益計算書って何?

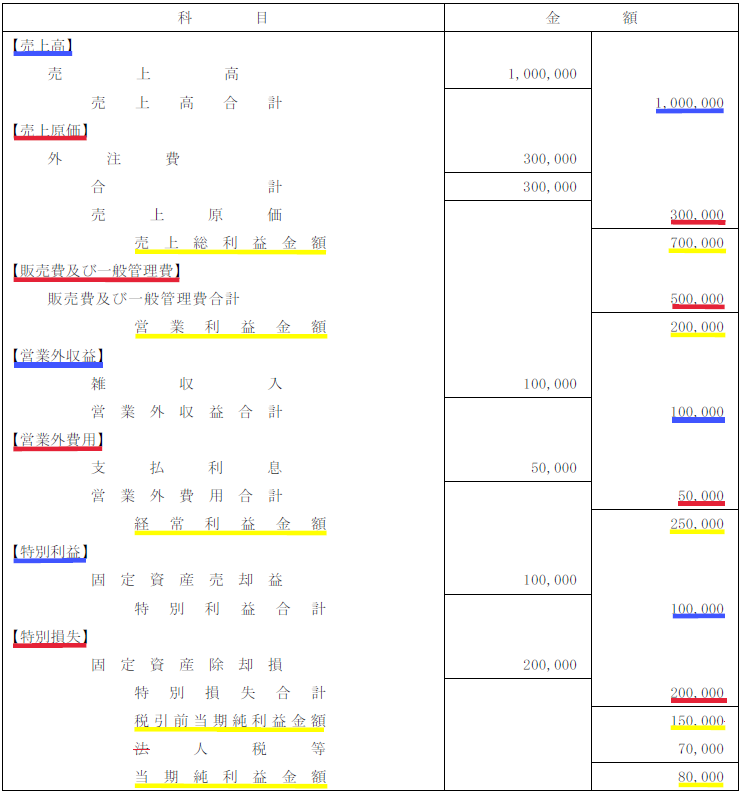

損益計算書とは、会社の1年間の業績(損益)を纏めた表です。

どのような収益があって、どのような費用がかかって、

結局会社の利益はいくらなのか?というものを取り纏めたものです。

損益計算書は主に、3つの収益項目と5つの費用項目に分かれます。

まず、一番上の売上高からスタートし、費用や追加収益を減加算していき、

一番下の税引後当期純利益(最終的な利益)を求めていきます。

(2)売上高~売上総利益まで

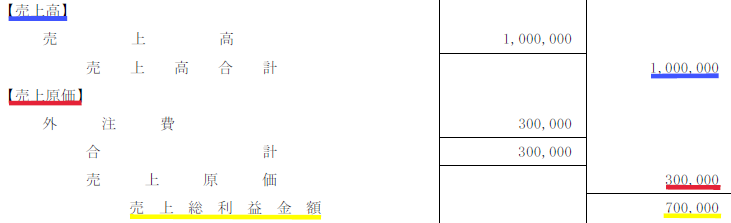

①売上高とは??

お客様に商品やサービスを販売や提供した時の収入のことです。

例えば、30円の蜜柑を1万個仕入れて、他の人に100円で1万個売った場合には、

100万円の売上になります。

②売上原価とは??

売上原価とは、

商品の売上であれば、売り上げた商品にかかった仕入金額(原価)

や製造費です。

先ほどの例だと、100万円(100円×1万個)の蜜柑の売上の

仕入代金は、30万円ですね。

サービスの提供に係る売上であれば、

売上の作業自体を外部に委託した場合の外注費等が売上原価に該当します。

売上原価とは、売上に直接かかったコスト(モノ自体や委託等)で、

売上が増加すれば、比例して売上原価も増加します。

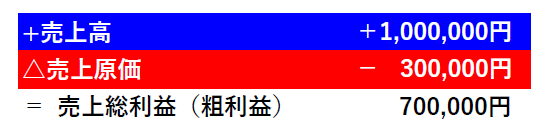

③売上粗利益とは??

売上総利益(粗利益)=売上高 - 売上原価

で求める形になります。

先ほどの蜜柑の例でいれば、

売上高100万円(100円×1万個) - 売上原価30万円(30円×1万個)

=70万円です。

つまり、30万円で仕入れた蜜柑を、100万円で売上を行ったということです。

如何に仕入れたものに付加価値を付けて売上を行ったか?ということで、

付加価値を示すことになります。

(3)販売費及び一般管理費~営業利益まで

①販売費及び一般管理費とは?

販売費及び一般管理費とは、

商品を販売するためにかった費用や会社の管理費用になります。

例えば、上記のミカンだと、蜜柑を販売するためのチラシ作成費用であったり、

販売員の人件費であったり、店舗の光熱費・家賃であったり、

会社の経理へのお給料も全て該当します。

殆どの経費がこの「販売費及び一般管理費」に該当します。

- 役員報酬やお給料・ボーナス・社会保険料や福利厚生など

- 広告宣伝費

- 接待交際費や交通費・ガソリン代等

- 消耗品や通信費(社用携帯代等)や振込手数料

- オフィスや店舗の家賃代や光熱費関係や保険料など

- 印紙代等

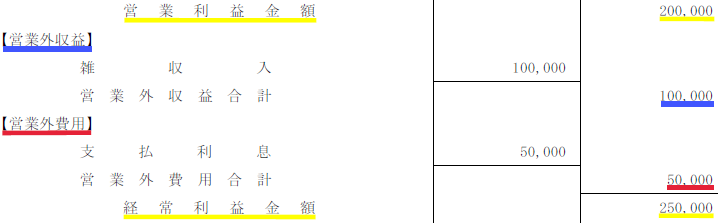

②営業損益とは?

営業利益とは

=(売上高 - 売上原価) - 販売費及び一般管理費

=売上総利益 - 販売費及び一般管理費

で求めます!

つまり、、、

会社の売上総利益(粗利益)から販売にかかった費用や

会社の管理費を差し引いたものです。

つまり、会社の1年間の営業(本業)活動で生じた利益になります。

先ほどの蜜柑の例でいれば、

販売及び一般管理費が50万円だとすると、

営業損益は70万円(売上総利益) - 50万円(販売費及び一般管理費)

= 20万円ですね。

つまり、蜜柑の販売という営業活動で、1年間で生じた利益が20万円ということになります。

しかし、実際を会社を経営すると臨時的な損益(固定資産の売却益)や

保険金収入や借入金利息など、本来の会社の営業活動以外で生じる損益

もありますよね。

そういったものは、営業損益では含まれず、次以降の項目で加味されます。

(4)営業外収益~経常損益まで

①営業外収益とは?

営業外収益とは、

会社の本業以外の収益でほぼ毎年発生する収益です。

例えば、、

- 預金利息や配当金収入

- 消費税還付収入

- 為替差益

などは、会社の本来の営業活動から生じるものではありませんが、

経常的に発生する又は余地があるものですよね?

消費税還付も輸出業であれば、毎年発生する事も多いです。

こういったものは、「営業外収益」として分類されます。

②営業外費用とは?

営業外費用とは、

会社の本業以外の費用で、ほぼ毎年発生するものです。

例えば、、

- 銀行の借入金の利息

- 為替差損

- 社債利息

などは、資金調達に係る費用であったり、為替レートの際に生じる費用ですが、

会社の営業活動から生じるものでなく毎年発生しますよね。

こういったものは、「営業外費用」に該当します!

③経常利益とは?

経常損益

=営業利益 + 営業外収益 - 営業外費用

です。

営業利益とは、会社の1年間の会社の本業の利益ですね。

営業外損益とは、会社の1年間の本業以外の損益(毎年発生するもの)です。

つまり、経常損益とは、

会社の本業と本業以外を合わせて、会社の通常時に

どれだけ稼いでるか?の指標になります。

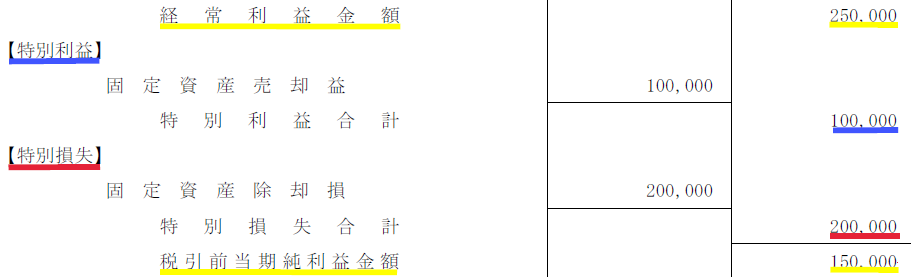

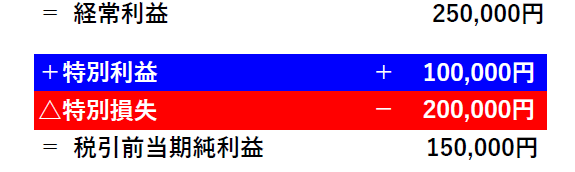

(5)特別利益~税引前当期純利益まで

①特別利益とは?

特別利益とは、突発的で臨時的に発生した収益のイメージです。

つまり、通常では発生しない収益なので、特別利益です。

例えば、、

- 固定資産売却益

- 投資有価証券売却益

などは、本来毎年生じるものではなく臨時的に特別に発生するものですよね。

投資有価証券はそもそも売却目的で取得したものではありませんので、

臨時的に発生した収益です。

こういったものは、「特別利益」に該当します。

②特別損失とは?

特別損失とは、突発的で臨時的に発生した損失のイメージです。

こちらも、通常では発生しない損失なので、特別損失です。

例えば、、

- 固定資産売却損

- 投資有価証券売却損

などは、本来毎年生じるものではなく臨時的に特別に発生するものですよね。

こういったものは、「特別損失」に該当します。

③税引前当期純利益とは?

税引前当期純利益

=経常利益 + 特別利益 - 特別損失

です。

つまり、突発的・臨時的なものも含めた会社の税金を支払う前の

1年間の利益です!

(6)法人税等~税引後当期純利益まで

①法人税等とは?

「税引前当期純利益」については、一つだけ、加味されてない費用があります。

それは、1年間の損益に対する税金です。

この「法人税等」は、

会社の1年間の利益に対してかかる税金の事で

法人税・地方法人税・地方税が該当します。

この他に、会社の預金利息や配当金にかかる源泉税もこちらに入ります。

②税引後当期純利益とは?

税引後当期純利益

=税引前当期純利益 - 法人税等

です。

つまり、「税引後当期純利益」とは、

利益に対して支払う税金等まで加味した「最終利益」を意味します。

(7)まとめ

以上が、「損益計算書の見方① ~仕組み編~」のまとめになります。

会社の1年間の業績を表したものですが、初見では

細かくてわかりにくいですね。

しかし、仕組みさえわかれば、会社の本業での利益や粗利率(付加価値)

などが一目でわかるようになります。

損益計算書の見方②では、損益計算書の中で重要な指標について

解説していきます。

今回のコラムは以上になりますが、お問合せ・ご依頼等は

こちらよりお願いいたします。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒