税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【個人事業主の税金】個人事業税とは?

執筆日:2019年3月18日(月)

個人で事業を行っている場合、「個人事業税」という税金が

発生する場合があります。

住民税より遅れてやってくる個人事業税。

今回はこの「個人事業税」について解説していきます。

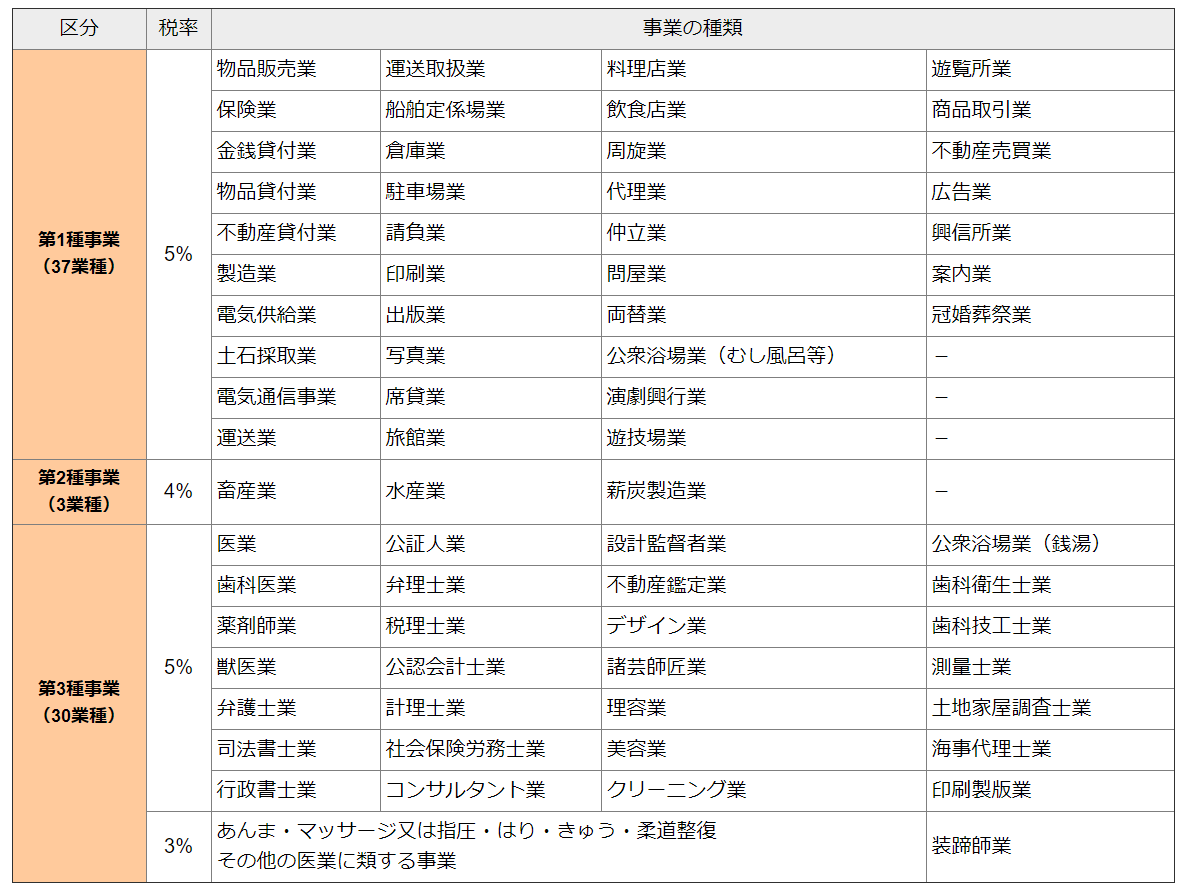

「個人事業税」は、個人で事業を行っていて、

下記一覧表に記載がある業種(法定業種といい、70種類)

に該当する事業を行っていれば、納付する税金です。

ちなみに不動産貸付業(大家さん等)は上記表に該当していますが、

一定規模以上でなければ、個人事業税は課税されません。

例えば、アパートであれば、10室未満であれば、

個人事業税の課税事業になりません。

また、駐車場業も青空駐車場であれば、

駐車台数が10台未満であれば、個人事業税の課税事業になりません。

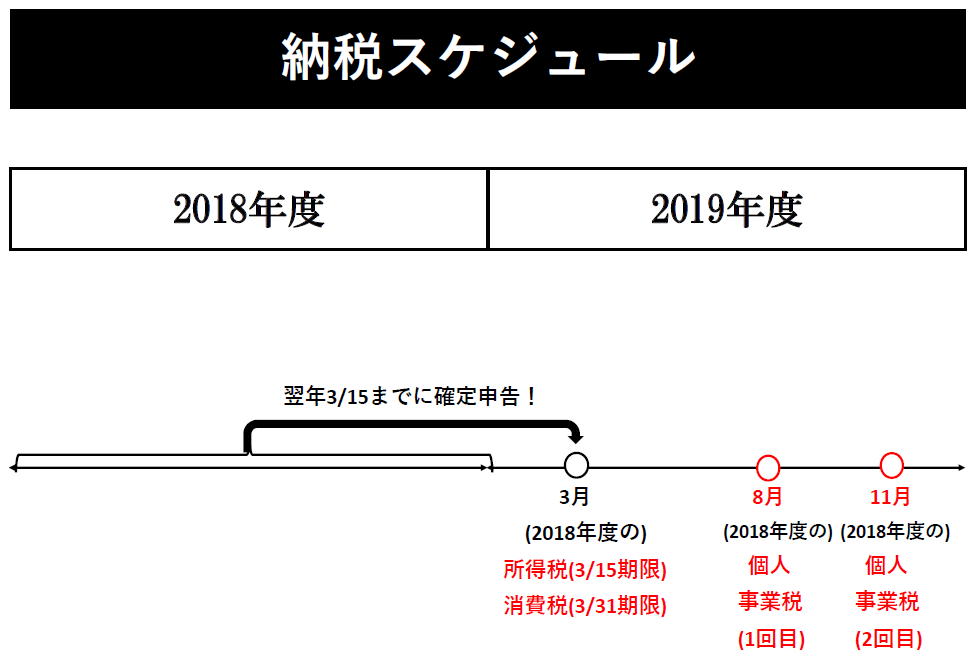

2018年度の確定申告は、2019年3月15日までに行います。

その際に、納付があれば、2019年3月15日までに所得税を納付します。

もし消費税の課税事業者であれば、

消費税は2019年3月31日(※)までに消費税を納付します。

(※土日に該当する場合は、翌平日)

そして大分遅れて、8月と11月に、個人事業税の納付を行います。

ちなみに税額が少なければ(1万円以下)、8月末に一括納付します。

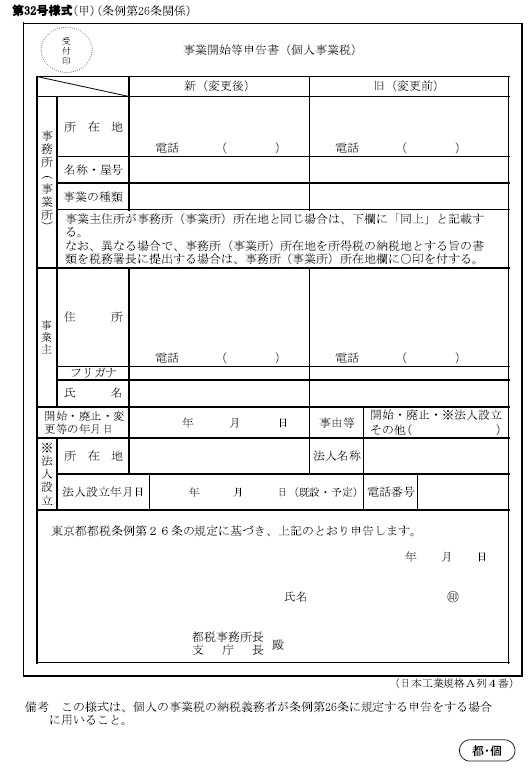

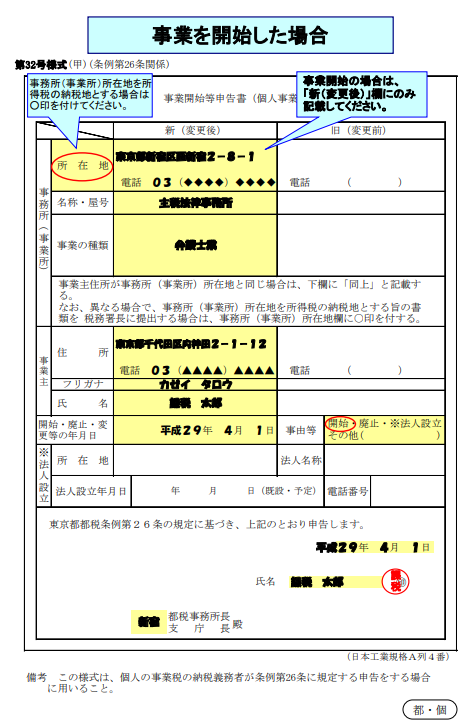

法定業種に該当する事業を開始したら、

「県税事務所」宛てに「事業開始等届出書」を提出しておきましょう。

所得税の確定申告を行っていれば、別途個人事業税の申告は不要です。

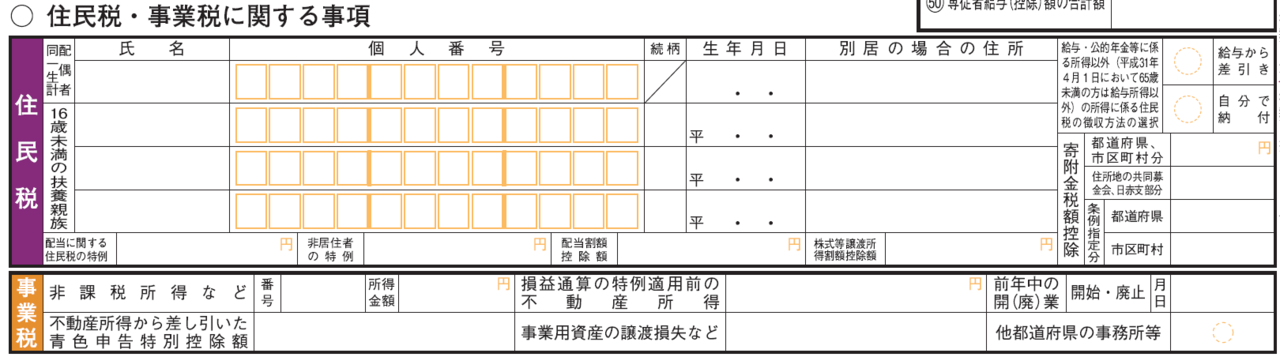

上記の画像は、所得税確定申告書Bの第二表です。

第二表の下の方をよくみると、住民税・事業税に関する事項という形で

画像のような記入箇所があります。

例えば、法定業種に該当しない場合には、

非課税所得等の欄に記載しておきましょう!

また、開業・廃業した場合には、

「開始・廃止年月日」に記入します。

「住民税」と「個人事業税」はどちらも地方税です。

このうち、

「住民税」 … 経費になりません。(所得税もです。)

「個人事業税」 … 経費になります!

自力で確定申告を行う方は、

うっかり計上漏れしないように注意しましょう。

個人事業税の計算方法は、

{事業等の収入(売上) − 事業等の経費(※) − 事業主控除(年間290万円)}

×税率」

で決まります。

但し、いくつか注意点がありますので、

解説していきます。

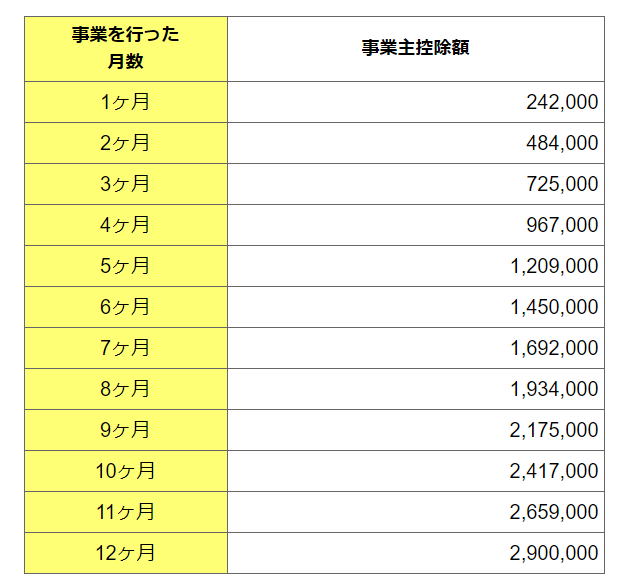

事業主控除は、1年間通して事業を行っている場合は、290万円です。

1年間通して、事業を行っているならば

『事業等の収入 − 事業等の経費』が290万円(事業主控除額)以下であれば、

個人事業税は生じません!

1年間通して事業を行っていない場合(開業や廃業等)は、

月割りで事業主控除が決まります。

具体的には下記表となります。

1-1.の表をよく見ると「税率」が書いていますね。

例えば、私は「税理士業(第3種事業)」に該当しますので、

税率は5%です。

ちなみに、税率は3%、4%、5%ですが、原則の税率は5%です。

畜産業・水産業等 → 4%

あんまマッサージ指圧師等・その他医業 → 3%

です。

個人事業税の計算にあたって、下記注意点があります!

- 青色申告特別控除は適用しないで計算!

所得税の場合、青色申告であれば65万円控除等が使えます。

事業税の場合、65万円控除は適用しないで計算しますので注意しましょう!

- 損失の繰越控除は適用後で計算!

青色申告の場合、損失が生じたら、翌年以降3年間に繰越して、

翌年以降の所得(利益)と相殺して、翌年以後の所得税を減らすことができます。

これは、事業税についても、繰越控除が使えます。

白色申告の場合、単なる損失が生じても使えませんが、

災害等の事業用資産の損失については、繰越控除できます。

- 事業専従者控除は適用して計算する!

個人事業主の方は通常家族に支払う給与は経費になりません。

が、一定の要件を満たせば、家族への給与も経費算入できます。

これを「事業専従者控除」といいます。

青色申告の場合 … 要件を満たせば全額

白色申告の場合 … 要件を満たせば、原則86万円又は50万円まで(※)

(※)配偶者であれば最高86万円まで、配偶者以外は50万円まで

但し、「所得金額÷(事業に専従する親族人数+1人)」の方が

少なければ、この少ない金額になります。

そして、個人事業税の計算は、「事業専従者控除」を適用して

行います!

以上が、「個人事業税とは?仕組み・計算方法等を解説!」となります。

住民税と同様に遅れてやってくる個人事業税。

納税通知書を見てげんなりします。

確定申告が終わった段階で、個人事業税は予め計算を出せるので、

事前に税額を計算して資金繰りの予定をたてとくとベターです。

(私はそうしています。)

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒