税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【個人税金】(学生向け)勤労学生控除の「概要」と「罠」と「使い道」

執筆日:2019年2月7日(木)

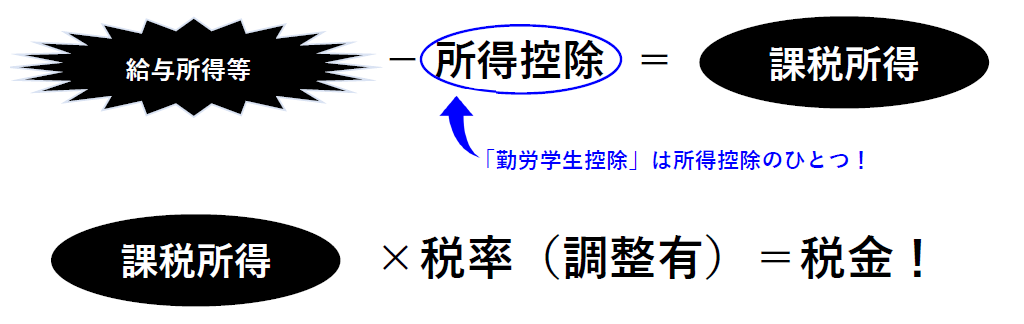

「勤労学生控除」というマイナーな所得控除はご存知でしょうか?

主にアルバイトをしている学生向けの所得控除で、給与収入がある学生が

一定の要件を満たせば適用を受けられる所得控除です。

この「勤労学生控除」ですが、親等に扶養されている場合は

要注意です。

今回はこの「勤労学生控除」の概要と、

「勤労学生控除の罠」「一番良い使い方」について解説していきます!

2.【要注意】学生の年収103万円超で「扶養控除」が使えない!

「勤労学生控除」とは、高校生や大学生がアルバイト等で給与収入を

得ている場合に、一定の条件を満たせば、受けられる所得控除です。

「勤労学生控除」は、課税所得を減らしてくれるため、

結果的に学生さん本人の税金を減らしてくれます。

下記3つの要件を全て満たせば適用可能です。

- 給与所得等の勤労による所得があること!

アルバイト等の給与収入があることが条件です。

ちなみに、「仕送り等」は給与ではないので、該当しません。

- 「合計所得金額が65万円以下」で、「給与所得以外の所得が10万円以下」であること。

給与のみの収入であれば、年間のアルバイト収入130万円以下が条件です。

2つ目の「給与所得以外の所得が10万円以下」とは、

最近だと、仮想通貨の売買がある場合には仮想通貨の利益が10万円以下。

youtuberとしての広告収入やアフィリエイト収入を得ている場合には、

事業所得又は雑所得の金額が10万円以下か判定します。

- 高等学校、大学、高等専門学校、小学校、中学校又はその他の学校の学生に該当

ちなみに、大学院でもOKです!そして、予備校生はだめです。

その他と記載しましたが、学生であれば誰でも適用できる訳ではありません!

「国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち、 一定の過程を履修されるもの」(いわゆる専門学校)

「職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の過程を履修させるもの」(職業訓練校)

で、これらは、在学する学校等から証明書の交付をうけて申告書等に添付等

する必要があります。

勤労学生控除の控除額は、

所得税27万円、住民税26万円です。

アルバイトの年収130万円の人が適用を受けると、

税額に換算すると、ざっくり4万円程学生本人の税金負担が減ります。

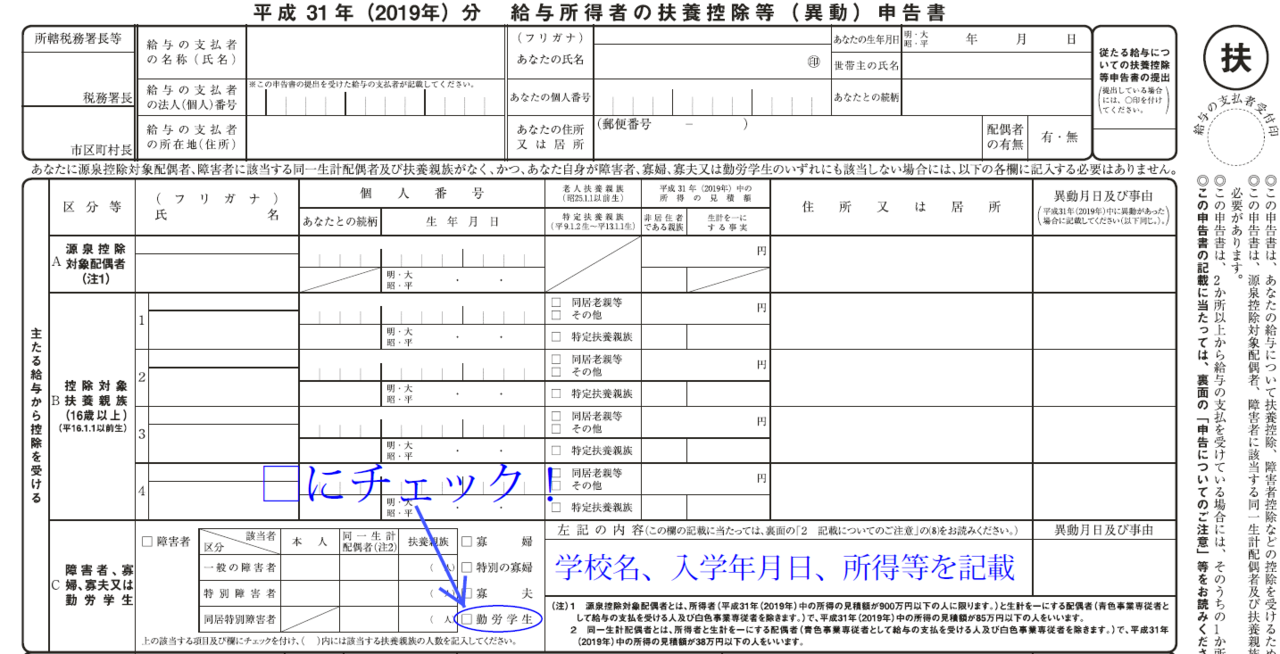

アルバイト先の年末調整の際に、「勤労学生控除を申請」します。

アルバイト先に提出する、「給与所得者の扶養控除等申告書」を

よく見ると、チェックボックスがあります。

ここにチェックをして、内容欄に記入を行いましょう!

所得税の話をすると、そもそも勤労学生控除を適用しなくても

他に何も所得控除なしでも、

アルバイト年収103万円までは所得税がかかりません。

(住民税はかかります。)

給与所得=アルバイト年収 - 給与所得控除65万円

(年収162.5万円以下は65万円固定です。)

年収103万円の給与所得は38万円(103万円 - 65万円)です。

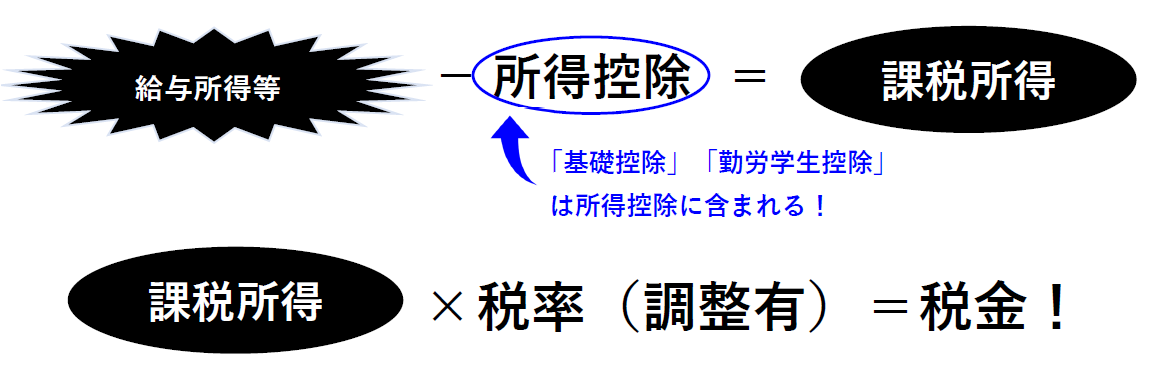

特に控除がなければ、誰でも使える「基礎控除」という所得控除が

38万円使えます。

給与所得38万円 - 所得控除(基礎控除38万円) =課税所得0円

課税所得0円×税率=0円(所得税)

というわけです。

この「勤労学生控除」を使えば、

アルバイト年収130万円まで、所得税はかかりません。

年収130万円の人の給与所得は65万円です。

給与所得65万円 - 所得控除(基礎控除38万円+勤労学生控除27万円) =課税所得0円

課税所得0円 × 税率=0円(所得税)

つまり、勤労学生控除を使わなくても、

年間103万円以下までは所得税がかかりません。

勤労学生控除を使えば、年間130万円以下までは所得税がかかりません。

が、ここに罠があります!

勤労学生控除を使えば、103万円超~130万円以下のアルバイト年収まで、

学生本人の所得税は減って0円になります。

が、実はこれ、

学生本人の所得税は減りますが、親が学生を扶養している場合、

親の税金負担は増えます!

世帯で考えるとむしろ税金負担が増えます!

詳細は、2に続きます。

「勤労学生控除」とは、学生がアルバイト等で給与収入を得ている場合に、

一定の条件を満たせば、学生本人が受けられる所得控除です。

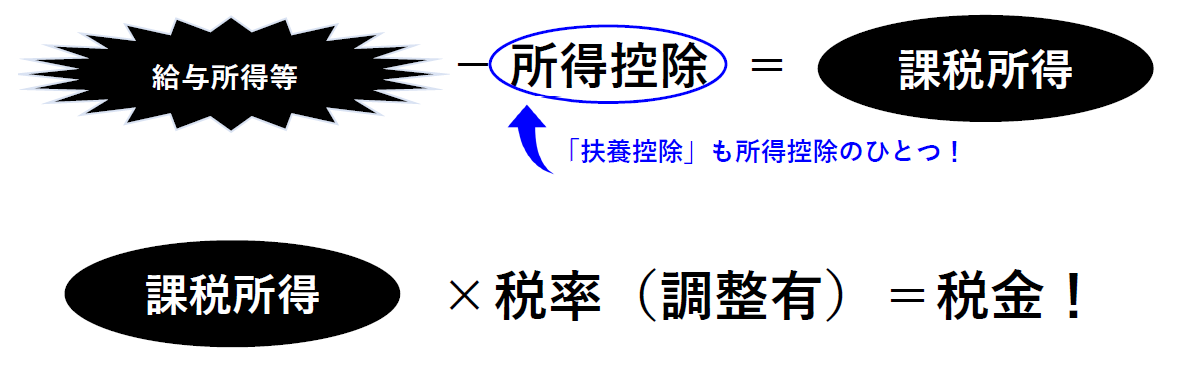

一方で、「扶養控除」という別の所得控除があります。

この「扶養控除」とは、親等が生計を一にしている一定の所得以下の親族

(配偶者は除き、16歳以上)を扶養していると、

扶養している親等が受けられる所得控除です。

この「一定の所得」以下に注目です。

「一定の所得」以下というのは、

合計所得38万円(アルバイトの年収に換算すると年収103万円)です。

所得控除(基礎控除・勤労学生控除)適用前の金額で判定します。

つまり、扶養されている学生さんの年収103万円を超えると、

学生本人 → 勤労学生控除が使える!

扶養している親等 → 扶養控除が使えない!

ことになるのです。

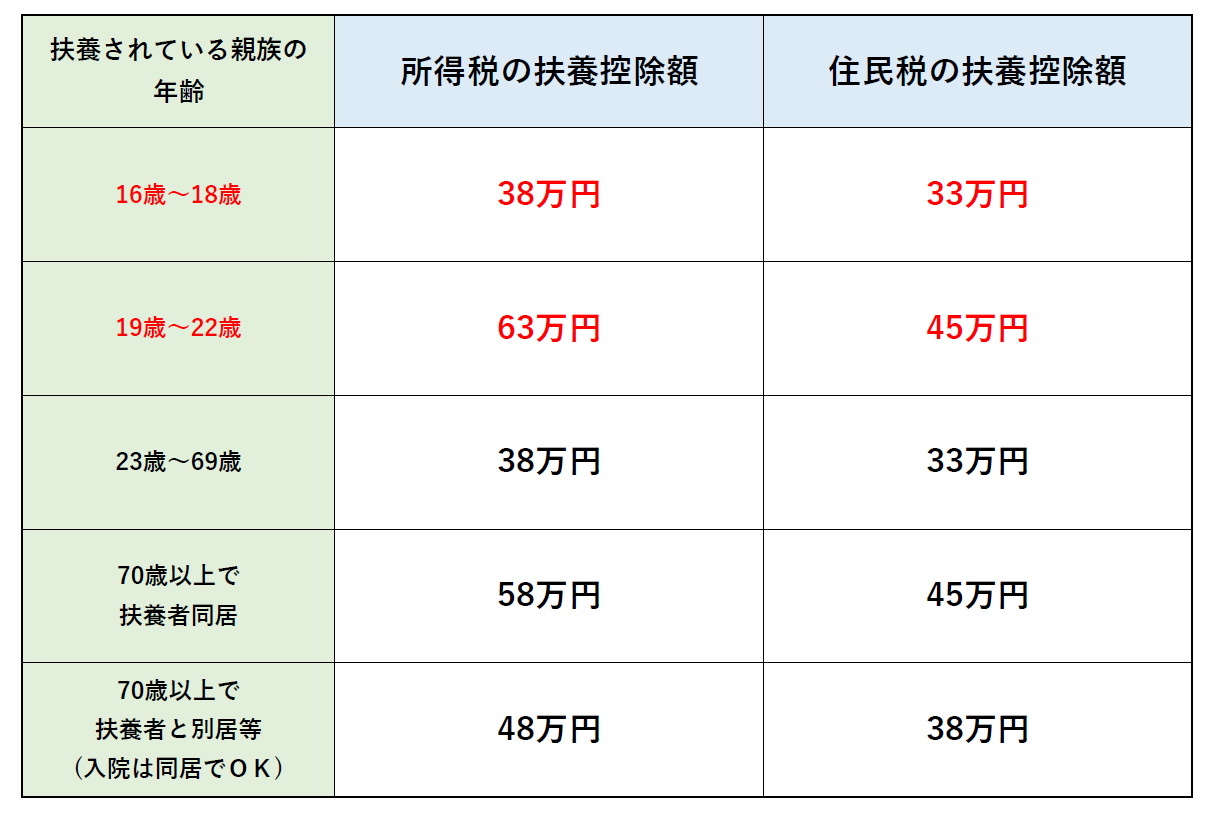

それでは、次に扶養控除額も確認しておきましょう!

上記が扶養控除の表です。

「1-3.勤労学生控除額」と見比べてみてください。

何かおかしいと思いませんか?

そうです、

学生本人は年収103万円を超えてしまいました。

学生本人 → 「勤労学生控除」が使えます。

扶養している親 → 「扶養控除」が使えません。

「扶養控除」の方が、「勤労学生控除」よりも

控除額が大きいのです。

特に「勤労学生控除」を使う学生さんは、大学生が多いですから、

殆どが19歳~22歳です。

また、所得税は所得が大きければ大きいほど、税率が高くなります。

親の所得の方が大きいのが殆どですから、

控除額以上に税金負担が増えます。

2-3.に続きます。

扶養されている学生のアルバイト年収が103万円を超えると、

学生本人 → 「勤労学生控除」が使える!

扶養している親 → 「扶養控除」が使えなくなる!

になります。

年収130万円のアルバイトの学生(20歳)を例に実際に数字で説明します。

【1.学生側】

年収103万円を超えてしまいましたが、

学生本人は、「勤労学生控除」を使えます!

アルバイト年収130万円に対する税率は、

所得税5%、住民税10%ですので、ざっくり計算すると、、

所得税:27万円×5%=1万3500円

住民税:26万円×10%≒2万4000円

(実際、住民税は調整控除が入るので、2万4000円くらいです。)

合計で約3万7500円税金が減りました。

【2.親】

扶養している学生の年収が103万円を超えてしまったため、

「扶養控除」は使えません。

仮に親の課税所得を500万円とすると、

親の所得税率20%、住民税率10%です。

扶養控除を使えないことで、

所得税:63万円×20%=12万6000円

住民税:45万円×10%=4万5000円

合計で約17万円税金が増えました。

世帯収入で考えると、年収103万円から年収130万円に増えたことで、

27万円世帯収入アップしましたが、

税金はトータルで13万円マイナスですので、

差引14万円しか増えていません。

年収130万円までギリギリ働いてこれですから、

年収103万円を少し超えた年収110万円とかだと、

トータルでマイナスになり、最悪です。

年収103万円におさえてもらって、お小遣いを

毎月5000円支給した方がマシです。

以上のように、

年収103万円を超えると、

扶養している親が「扶養控除」を使えなくなります。

それでは、この「勤労学生控除」はどのように使うのが一番良いのでしょうか。

それは、年収103万円ぎりぎりまで稼ぎ、「勤労学生控除」を使うです。

年収103万円以下だとそもそも所得税はかかりません。

しかし、年収103万円ギリギリだと、住民税がかかります!

年収103万円ぎりぎりまで稼いで、「勤労学生控除」を使えば、

住民税はおさえられます!

そして、扶養している親も「扶養控除」を使えます!

以上が、「勤労学生控除の「仕組み」と「罠」と「使い道」」となります。

学生本人の税金だけに注目して、年収103万円を超えると、

学生本人の税金は減りますが、世帯で見ると税金が増えてます。

103万円ぎりぎりまでかせいで、「勤労学生控除」を使うのが

一番いいです。

特に所得分散されている会社経営者の方は

注意しましょう!

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒