税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【決算・税金】(一括)貸倒引当金とは?

「貸倒引当金」は簿記3級から登場する言葉です。

税務上では、貸倒引当金の種類は2つあり、

- 一括評価金銭債権に係る貸倒引当金(今回のコラムの解説はこちら)

→「貸倒(債権の回収不能)」の可能性が低いもの

- 個別評価金銭債権に係る貸倒引当金

→「貸倒(債権の回収不能)」の可能性が高いもの

(会社更生法等の更生手続開始の申立て等があった場合等)

の2通りがあります。

どちらに該当するかによって、経費として計上できる金額が異なりますが、

今回のコラムは、通常の債権が対象の

「一括評価金銭債権に係る貸倒引当金」を中心に

解説していきます。

(1)貸倒引当金って何?

(2)どういう債権に計上できる?

(3)経費に計上できる金額は?

(4)経費処理(仕訳)の方法

(5)まとめ

(1)貸倒引当金って何?

そもそも「貸倒」とは、例えば取引先が倒産してしまい、

売上代金や貸付金等の債権が回収できなくなることです。

例えば、会社更生法の更生計画認可の決定等で、

債券の切捨て等があった場合には、もう回収することができません。

この場合は、回収不能額の全額を『貸倒損失』として費用計上します。

しかし、実際に、売上代金や貸付金が回収不能の事実が全く発生していない場合でも

前もってそのリスクの一部を費用計上することが可能です。

このように、取引先への債権が将来、回収不能となるリスクに備えて、

予めそのリスクの一部を経費に算入して積み立てたものを

「貸倒引当金」といいます。

ちなみに仕訳では、

貸倒引当金繰入(費用) /貸倒引当金(資産のマイナス)

となります。

(2)どういう債権に設定できる?

例えば、取引先への売上代金(売掛金)があれば、貸倒引当金設定して、

リスクの一部を費用算入することが可能です。

なお、このように、貸倒引当金の設定対象となる債権を

『一括評価金銭債権』といいます。

(取引先が会社更生法の更生手続開始の申立を行った等々、

明らかに危険度の高い債権は「個別評価金銭債権」となり、

計算方法がことなります。)

貸倒引当金の対象となる債権は?(一括評価金銭債権)

- 売掛金(売上の債権)・貸付金

- 未収賃貸料や未収譲渡代金、貸付金の未収利息

- 受取手形や先日付小切手

- 未収の損害賠償金(益金(税務上の収益)算入したもの)

等々が、対象債権になります。

現金預金や未収配当、保証金や敷金、預け金や手付金、前払給料等

・仮払旅費・手付金・前渡金については対象になりませんので、

注意しましょう!

(3)経費に計上できる金額は?

貸倒引当金の対象債権があれば、貸倒引当金を設定でき、

下記金額以内で「貸倒引当金繰入額」として費用に算入することができます。

費用として計上できる金額

=(期末の対象債権の金額-実質的に債権とみられない金額)

×法定繰入率(原則0.6%)

専門用語がありますので、一つずつ解説していきます!

①期末の対象債権の金額とは?

貸倒引当金を設定対象となる債券(上記(2))の

決算日の金額です!

要するに、決算日の未回収額ですね。

例えば、売上の未回収が期末に1000万円残っていれば、

1000万円が対象債権の金額ですね!

②実質的に債権とみられない金額とは?

計算式が2パターンありますので、それぞれ解説します。

◎原則(法定繰入率法)

同じ取引先について、債権と債務がある場合、いずれか少ない金額が

「実質的に債権とみられない金額」となります。

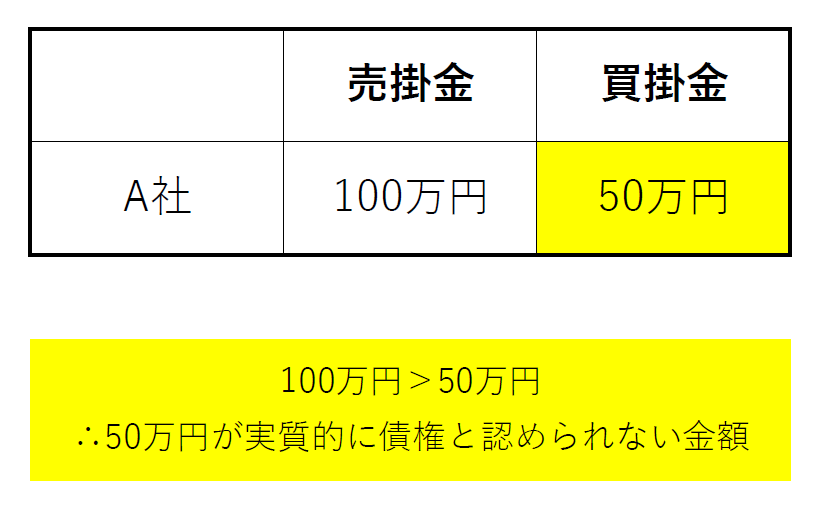

例えば、A社に対して、

期末に売掛金100万円(売上債権)と買掛金(仕入債務)50万円があった場合

売掛金100万円 > 買掛金50万円のため、

50万円が実質的に債権とみられない金額ですね。

◎簡便法(参考)

上記の原則に代えて簡便法で「実質的に債権とみられない金額」を

計算することも可能です。

簡便法の実質的に債権と認められない金額

=期末の対象債権×控除割合(※)(小数点以下3位未満切捨)

(※)控除割合の求め方

「基準年度の各期末の原則(法定繰入率法)の実質的に債権と認められない金額

の合計額」÷基準年度の各期末の一括評価金銭債権の額の合計額

基準年度は2015年4月1日から2017年3月31日までの間に

開始した各事業年度です。

3月決算法人であれば、2016年3月期と2017年3月期が

基準年度です。

凄く簡単に言うと、簡便法の計算とは、原則(法定繰入率)で計算した

基準年度2年間の実質的に債権と認められない金額の平均割合を

使って求めてもいいよというのが簡便法です。

③法定繰入率とは?

法定繰入率は原則0.6%ですが、下記業種の場合は変わります。

①卸売業・小売業・飲食店業・料理店業 … 1%

②製造業 … 0.8%

③金融業・保険業 … 0.3%

④割賦販売小売業・信用購入あっせん業 … 1.3%

(4)経費処理の仕方

貸倒引当金の経費処理方法は、初年度と2年目以降で変わります。

初年度が費用として計上できる金額(貸倒引当金繰入額)が5万円

2年目が費用として計上できる金額(貸倒引当繰入額)が20万円

と仮定して仕訳で解説します。

初年度

【仕訳】

貸倒引当金繰入額 50,000円 / 貸倒引当金 50,000円

〇貸倒引当金繰入額 … 販売費及び一般管理費(経費)

〇貸倒引当金 … 資産のマイナス

1年目は、5万円がそのまま経費に算入することができます!

2年目以降

2年目以降は、「前年度の経費計上額」と「当年度の経費計上額」との

差額しか、経費計上できません。

仕訳処理は 2通りあります!

①洗替法

前年度の繰入額をリセット(同額を収益計上)し、

2年目の経費可能計上額を経費計上する方法です。

【仕訳】

貸倒引当金 50,000円 /貸倒引当金戻入額 50,000円(前期計上を戻す処理)

貸倒引当金繰入額 200,000円 /貸倒引当金 200,000円(2年目の経費可能計上額)

貸倒引当金戻入額は営業外収益です。

②差額補充法

前年度と今年度の経費可能計上額の差額を経費計上する方法です。

【仕訳】

貸倒引当金繰入額 150,000円 /貸倒引当金150,000円

(1年目と2年目の差額のみを計上)

どちらの方法もTOTALでは、損益に影響するのは、15万円です。。

(5)まとめ

以上が『貸倒引当金とは?(一括貸倒引当金)』になります。

対象債権について、特に倒産リスクの高いものについては、

『個別貸倒引当金』という形で、より多く経費計上が可能です。

(こちらについては別コラムで解説します。)

今回のコラムは以上になりますが、お問合せ・ご依頼等があれば

こちらよりお願いいたします。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒