税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【節税】役員・従業員がスーツ代等を経費にできる

特定支出控除とは?

(殆ど適用できない…)

執筆日:2018年11月29日(木)

以前のコラムで解説した通り、

スーツ代等を会社が負担しても会社の経費にはなりません。

が、、

役員・従業員(会社員)がスーツ代等を自費で支払った場合、

役員・従業員個人の所得税を安くする「特定支出控除」

の検討の余地があります。

が、ハードルが高すぎる上に、要件を満たしても控除額が少ないので、

この「特定支出控除」の制度は殆どの方にとって、使い物になりません。。

今回のコラムでは、この使えない「特定支出控除」の仕組みと

なぜ使いにくいのかを中心に解説していきます。

特定支出控除とは、

役員・従業員(会社員)の個人の所得税を安くできる制度です。

会社のために、自費で、職務に必要な資格取得・スーツ代等々の

対象支出を一定額以上支払った場合、

役員・従業員の個人の所得税等を安くすることができます。

(この一定額のハードルが高いため、適用は殆ど限られます。。)

いくら、会社の勤務のためであっても、

全ての経費が特定支出控除の対象にはなりません。

実際には、下記に限られます。

- イ)通常必要である通勤費(自費部分のみです。以下同じ)

- ロ)転居に伴う転居費用

- ハ)職務に直接必要な研修費

- ニ)職務に直接必要な資格取得費

- ホ)単身赴任の場合の自宅と赴任場所等の間の帰宅旅費

- ヘ)職務に関連する図書費(※)

- ト)勤務場所で着用が必要な衣服代(スーツ代等)(※)

- チ)取引先等の交際費等(※)

※ へ)図書費・ト)衣服代・チ)交際費は合計65万円が限度です。

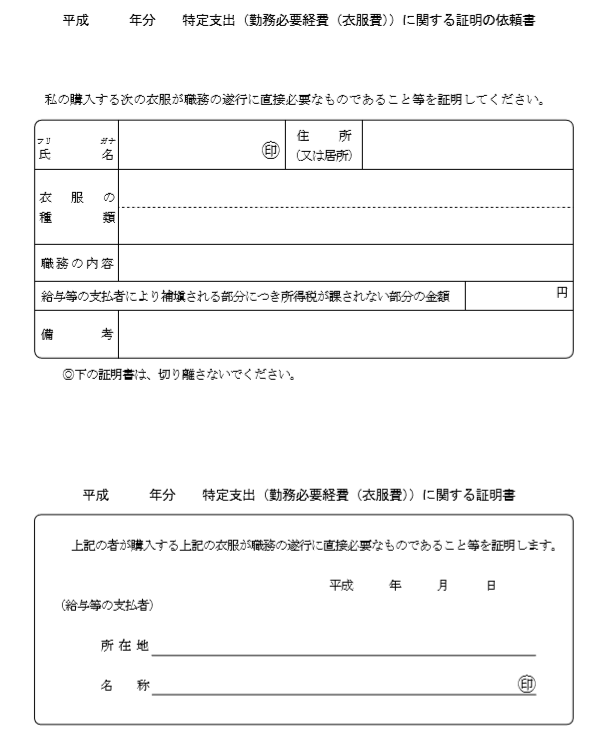

まず、特定支出控除の適用を受けるにあたっては、

会社の証明が必要です。

例えば、スーツ代等であれば、下記証明書を会社に記入・押印してもらう

必要があります。

出典:国税庁

通常、会社員等は、年末調整(会社員用の確定申告のようなイメージです)を

行えば、確定申告する必要はありません。

しかし、この『特定支出控除』を適用する場合には、

確定申告が必要です。

さらに確定申告の際には、領収書を添付する必要があります。

「特定支出控除」は、給与所得控除額というものの1/2を超えないと

控除できません。

給与所得控除は、下記でざっくり決まります。

出典:国税庁

例えば、年収600万円とします。

すると、給与所得控除額=600万円×20%+54万円=174万円です。

特定支出控除で節税するには、

給与所得控除額×1/2=87万円を超える必要があります。

年収600万円の場合、手取は、

社会保険料、住民税、源泉所得税を差し引いて凡そ460万円です。

手取の1/6以上を(会社が負担しない)資格代やスーツ代等に使う方は

どれほどいるのでしょうか・・

要件だけで、領収書をためる気力がそがれてしまいますが、

特定支出控除が使いにくい理由は「控除額」にもあります。

特定支出控除=

支出額 - 給与所得控除額 × 1/2

です。

例えば、年収600万円の人が、要件を何とか満たしてスーツ代等100万円を

かき集めたとします。

この場合、

特定支出控除額は、100万円 - 給与所得控除額174万円 × 1/2

=13万円ですね。

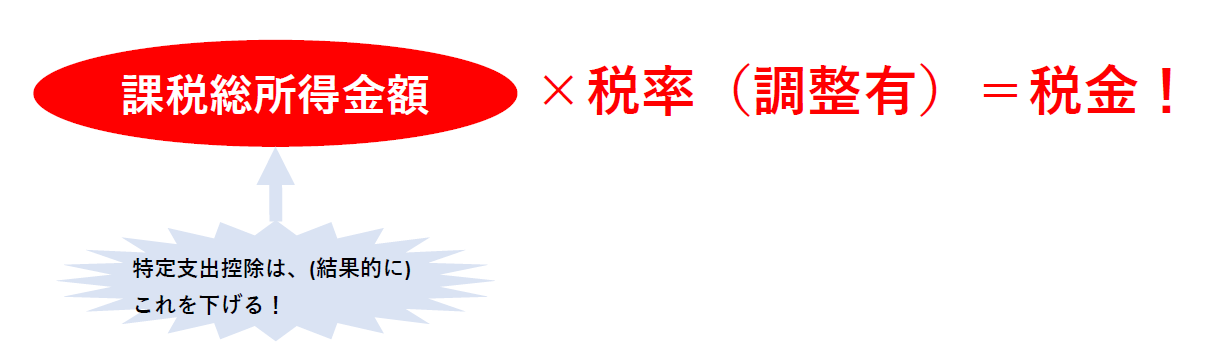

注意すべきは、この「特定支出控除」は所得を減額します。

税額がそのまま13万円減るのではなくて、

所得が13万円減額します。

使いにくい特定支出控除ですが、

下記の方であれば、比較的使いやすいのではないでしょうか?

年収600万円で所得税率が10%程度だとすると、

この13万円所得の減額で、実際税率を乗じて

税金に換算すると、所得税は1万3000円へることになります。

その他に住民税も減りますが、合計でも3万円に届きません。

100万円もスーツ代や資格等をかき集めて、要件を満たしても

減る税金は3万円に届かないのです。

適用できるケースは限られますね

使いにくい特定支出控除ですが、

下記の方であれば、比較的使いやすいのではないでしょうか?

- 高額所得者

年収1000万円超になると、給与所得控除額が220万円で固定になります。

つまり、それ以上収入が上がっても、特定支出控除額の最低ラインは110万円で

固定化されるためです。

- 弁護士・会計士・税理士などの資格取得を目指している方

これらの士業の資格取得費用は比較敵高額です。

これらの支出と、スーツ代等が組み合わせれば、特定支出控除額を適用できる方も

いるかと思います。

但し、この特定支出控除を適用するためだけに、無駄に出費を重ねる事は、

「節税」ではなく、「無駄遣い」です。

(個人側でのキャッシュはむしろ減ります。)

資格取得費用だけでラインに達した場合に、

スーツ代等を数着購入する分にはありですが、

この規定の節税効果を受けるために自分にとって不必要分まで

購入すると結果的に損しますので注意しましょう!

以上が、「役員・従業員がスーツ等を経費にできる特定支出控除とは?」のまとめとなります。

要件のハードルが高い上に、要件を満たしても、

控除額が少なすいので、適用できる方は限られてしまいますね。

仮に適用できても使いすぎに注意しましょう。

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【関連記事】

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒