税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【税金】従業員が退職した場合の住民税の手続!

執筆日:2019年7月19日(金)

東京都東村山市の税理士事務所IBEEの大栗です。

今回も「個人住民税」についてのコラムです。

以前のコラムで、

「個人住民税の普通徴収と特別徴収の基本」

「入社時の住民税の手続」

について解説致しました!

今回のコラムでは、従業員さんが退職した場合の住民税の手続について

解説致します!

退職時によって変わりますので、2パターンに分けて解説します!

従業員さんの住民税については、通常特別徴収で行います。

毎年5月中旬に(6月~翌5月までの徴収すべき住民税が記載された)決定通知書が

会社に届き、その通りに会社はお給料から天引きしています。

それでは、途中で従業員さんが退職した場合はどうなるでしょう?

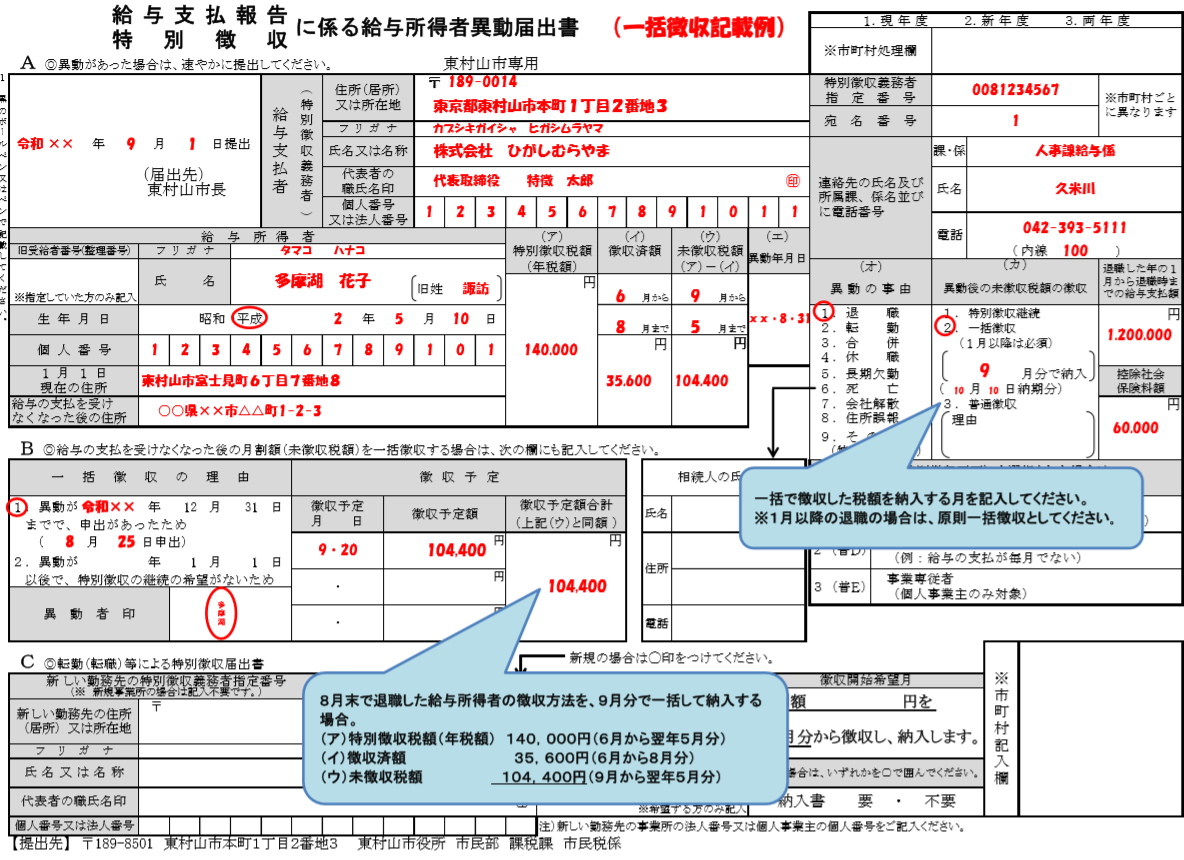

1月~5月に退職した場合には、原則

「退職時~5月分までの住民税の残額」を一括徴収します!

例えば、月末締翌月末支給の会社で1/31で退職したとします。

この場合、1月締2/28支払のお給料が最後のお給料ですね。

2/28の最後のお給料の際に、2月~5月分までのお給料を

一括で徴収します。

また、別途、市区町村へ退職を知らせる手続が必要です!

(退職を知らせないと、6月~も住民税の納付書が届きます。)

この場合の手続は、従業員の1/1所在地の市区町村宛てに、

「特別徴収に係る給与所得者異動届出書」を提出すればOKです。

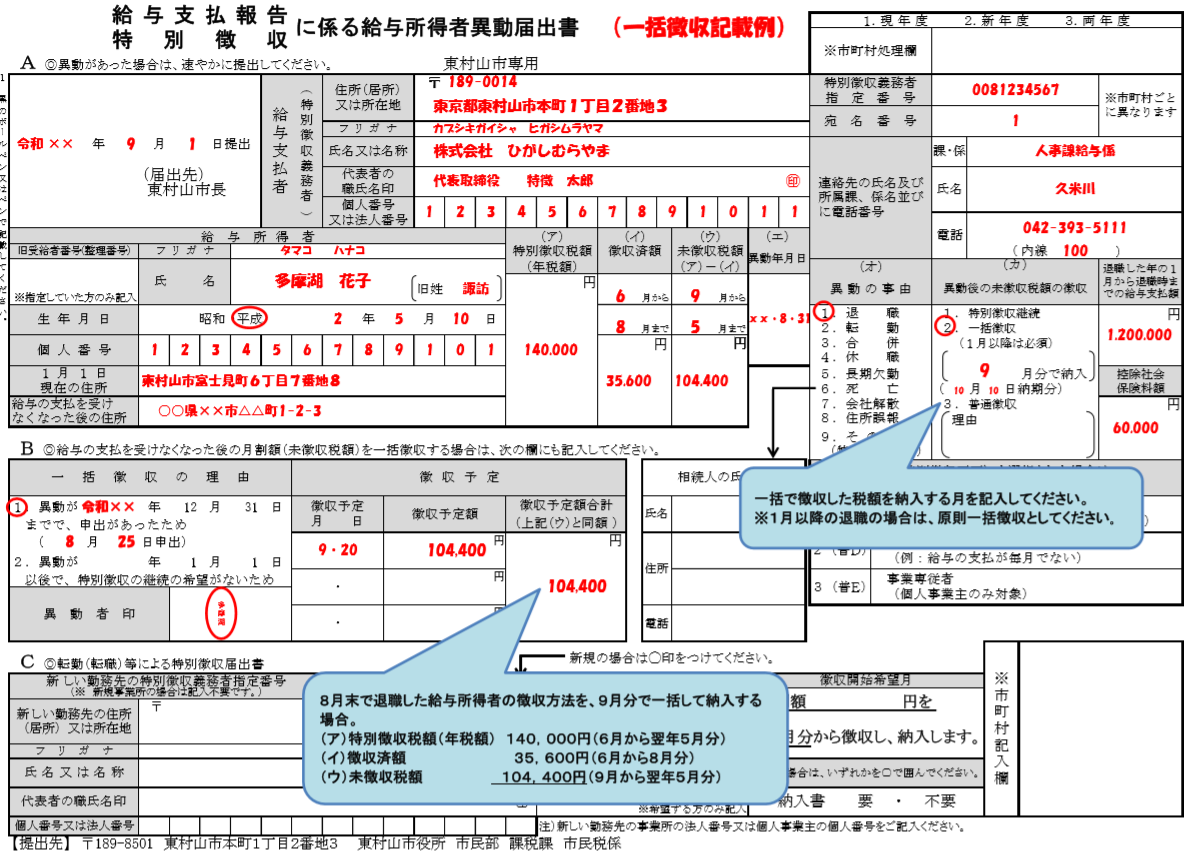

画像は東村山市のものです。

見にくいですが、右の中段(カ)欄に「異動後の未徴収税額の徴収」がありますね。

ここで「一括徴収」を選択して、残しの住民税を

何月分で一括納付するか記載します。

一方で、B欄(画像左側の中央)では、

一括徴収する金額を記載します!

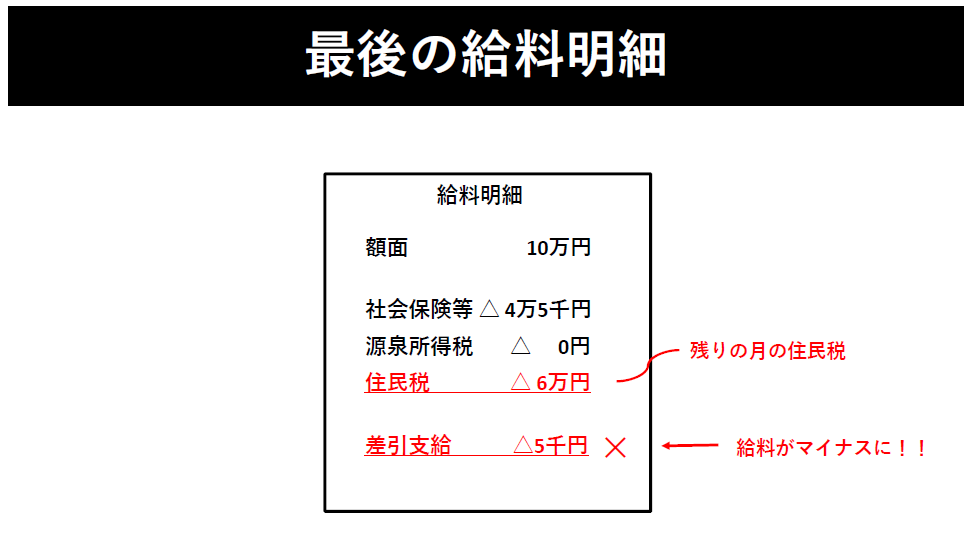

退職後、最後のお給料で一括徴収ができない場合があります。

「一括徴収」が出来ない場合というのはどういうケースか?というと、

最後のお給料で一括徴収してしまうと、

給料がマイナスになってしまうケースです。

この場合、残額を一括徴収をせずに、普通徴収に切り替えるという選択も

可能です。

上記は給料明細がマイナスになってしまったパターンです。

この場合は、無理に一括徴収せず、普通徴収にしておきましょう。

普通徴収にすれば、残りの月分の住民税は、

従業員さん宛てに納付書が届き、従業員さん自身が納付することになります。

また、

普通徴収にする場合でも、市区町村宛てに退職を知らせる手続が必要です。

従業員の1月1日時点に居住する市区町村宛てに、

「特別徴収に係る給与所得者異動届出書」を提出すればOKです。

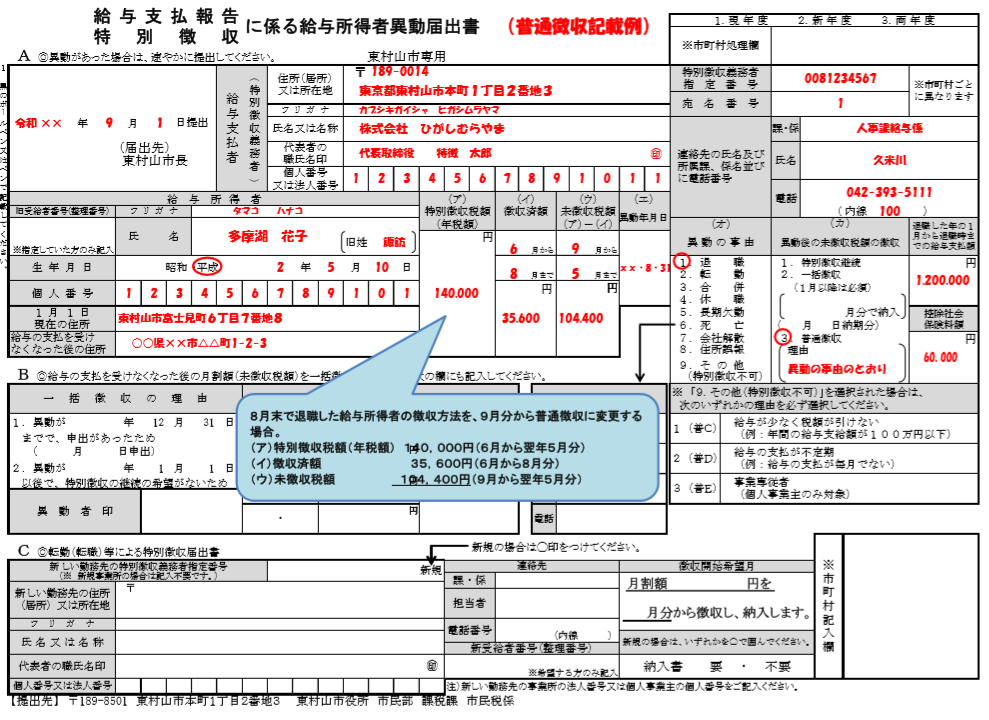

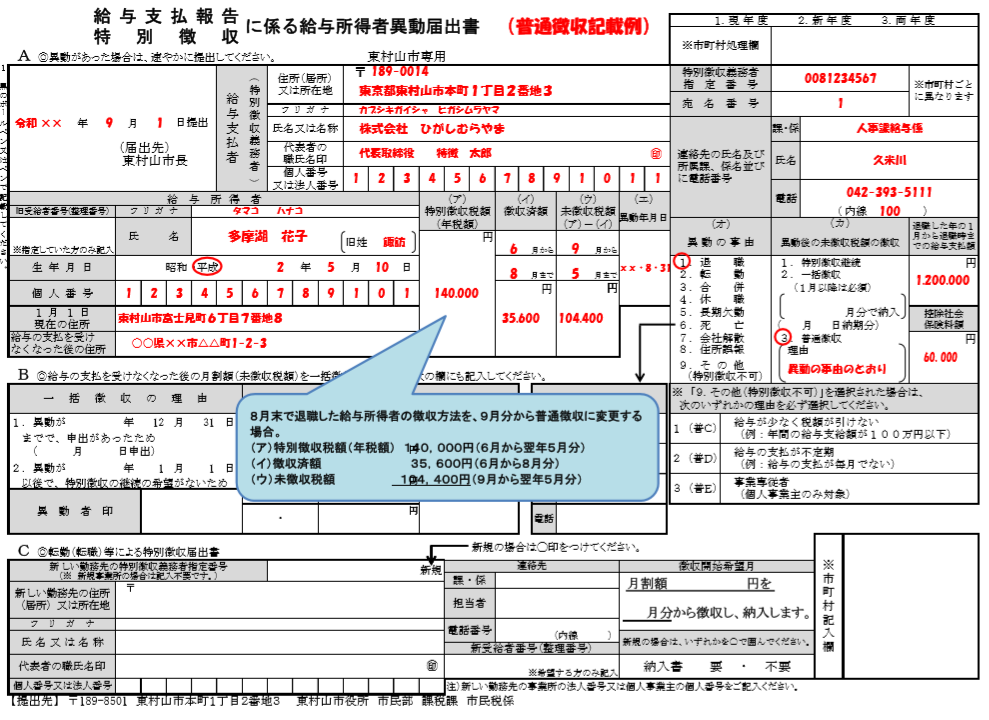

画像は東村山市のものです。

先ほど見た、右の中段に「異動後の未徴収税額の徴収」がありますね。

ここで「普通徴収」を選択すればOKです。

一方で、B欄(画像左側の中央)への記入は不要です!

6月-12月までに退職した場合は、原則普通徴収に切り替えます!

例えば、末締め翌月末支給の会社で、7/31に退職したとします。

この場合、7月締8/31支給のお給料が最後のお給料ですね。

8/31の最後のお給料から、8月分の住民税を徴収して納付すれば終わりです!

9月以降の住民税については、従業員さん自身に納付書が届き、

従業員さん自身で納付を行います。

なお、市区町村宛てに、退職を知らせる手続は勿論必要です。

従業員の1月1日時点に居住する市区町村宛てに、

「特別徴収に係る給与所得者異動届出書」を提出しましょう!

※画像は東村山市のHP内のものです

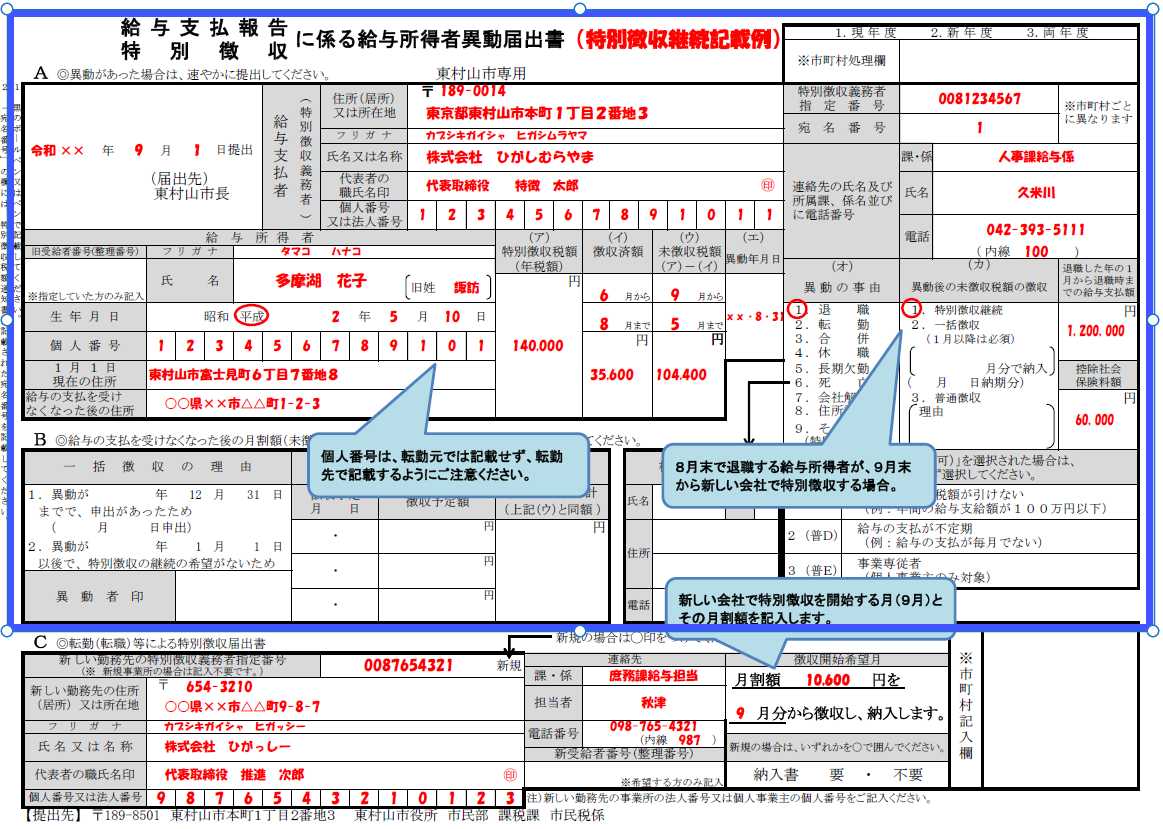

従業員さんがすぐに転職する場合、転職先で特別徴収を継続する事も可能です。

この場合、その旨を従業員さんから伝えてもらう必要があります。

例えば、末締め翌月末支給の会社を7/31に退職し、8/1に転職先に入社するとします。

この場合、会社では、7月締8/31支給の給料が最後の支給です。

8/31支給の最後のお給料で、8月分の住民税を徴収すれば、

終わりです!

9月分の住民税からは、転職先で引き続き特別徴収することになります。

この場合、市区町村宛てに、転職を知らせる手続が必要です。

実際の「特別徴収に係る給与所得者異動届出書」ですが、少し複雑になります。

※画像は東村山市のHP内のものです

右の中段の「異動後の未徴収税額の徴収」に

「特別徴収継続」を記載します。

ここで、画像全体を見てみると、青枠で囲っている部分がありますね。

転職前の会社(退職する側)では、この青枠のみに記入・押印すればOKです。

記入・押印が済んだら、転職先の会社宛てに送付しましょう。

画面左下のC欄は転職先の会社で記入・押印します。

市区町村宛てへの送付も転職先の会社の方で通常行います。

上記「1-1.一括徴収する場合」と同様に、

退職月~翌年5月までの住民税を一括徴収することも可能です。

この場合、「1-1.一括徴収する場合」と同様に、

従業員さんが1月1日時点で居住する市区町村宛てに、

特別徴収に係る異動届出者異動届出書を提出します。

※画像は東村山市のHP内のものです

「1-1.一括徴収する場合」と同様に、記載を進めていきましょう!

以上が、「従業員が退職した場合の住民税の手続!」となります。

手続自体は簡単なのですが、

退職時期によって、残りの月の住民税をどうするか、処理が変わるので

入社時より少し複雑です。

中小企業の場合、時期にかかわらず全て普通徴収で行ってしまうことの

方が殆どなのですが…。

実務上もそれで通ってしまうことが殆どです。

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒