税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【決算・税金】法人税の中間申告・中間納税とは?

計算方法は?

執筆日:2018年11月30日(金)

当期の法人税の納付が20万円以上であった場合には、

翌事業年度に中間申告・納税が必要です。

今回は、法人税に係る中間申告・納税について解説致します。

中間納税とは、法人税の年間納付額が一定額以上に達すると、

その翌事業年度から年間の法人税等を分割して納付してね、

という制度です。

要するに、決算で多額の法人税を支払うより、

中間と確定申告の2回に分けて納付してね、という制度です。

法人税の納付が20万円超の場合、中間納税が必要です!

法人税の中間申告・納税は、

期首から6ヶ月経過した日から2ヶ月以内

に行います。

つまり、3月決算(4月1日~3月31日が事業年度)の会社であれば、

10月1日から2ヶ月以内(11月30日)までに行います。

中間納税は、

決算で一度に納税するより、中間と確定申告で2回に分けて

納税してね、という趣旨です。

つまり、中間納税で支払った法人税は、前払ですので、

確定申告の際の法人税の納税額は中間納付分を差し引きます。

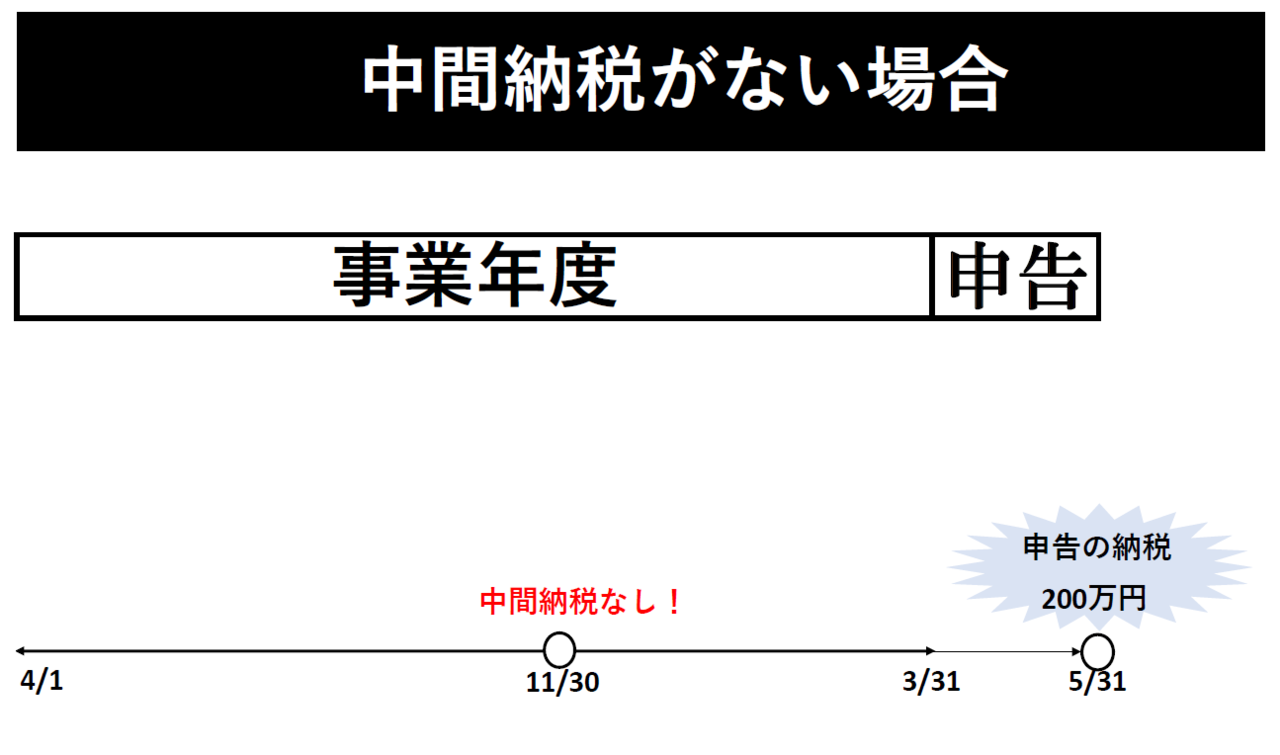

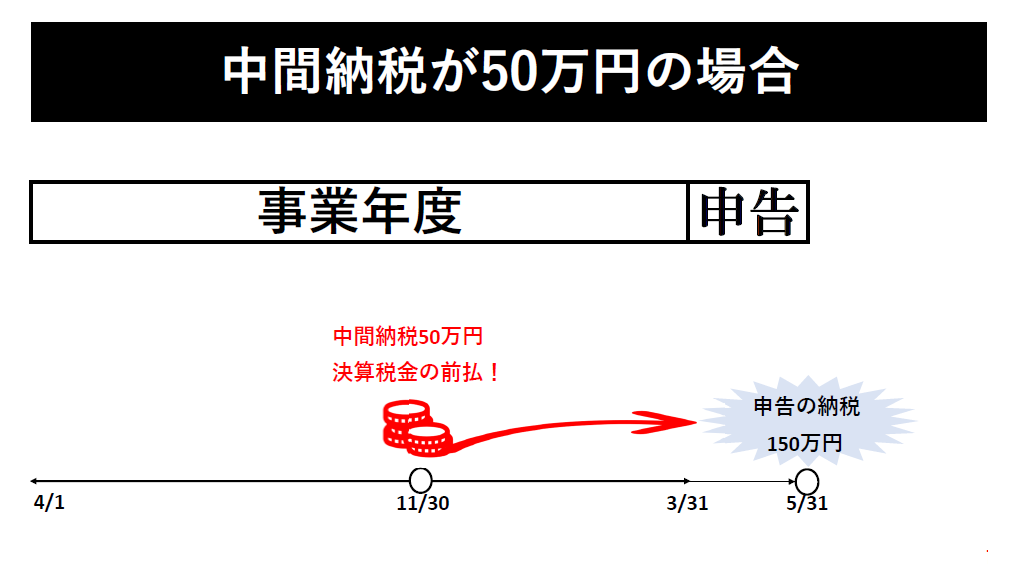

例えば、

1年間の利益に対する法人税納税が200万円の会社(3月決算)があったとして、

(1)中間納税がないケース

(2)中間納税があるケース

の2通りを図で解説します。

確定申告の納税は200万円となります!

年税200万円 - 中間50万円= 150万円

になります!

確定申告で納付するのは、

150円です。

中間申告の方法は2通りあります!

それによって、中間納税は異なります。

これは、前年度の実績数値を基に納税額を計算する方法です。

2-3でも解説しますが、中間申告を行わなかった場合には、

自動的にこの方法で、中間納税額を計算します。

中間納税額は、

前事業年度の法人税額 ÷ 事業年度月数(普通は12月) × 6

で求めます。

例えば、前事業年度の法人税が100万円(1,000,000円)だったとします。

1,000,000円 ÷ 12 = 83,333円333…銭 → 83,333円(円未満切捨)

83,333円 × 6 = 499,998円 → 499,900円(百円未満切捨)です。

ざっくり言えば、この方法は、

前事業年度の法人税の1/2を中間納付する方法です。

仮決算による方法とは、

事業年度開始から6ヶ月分の中間の実績数値で決算を行い、

中間実績による決算による中間法人税を納税する方法です。

つまり、本決算と同様に、期首から6ヶ月を事業年度とみなしたバージョンで、

決算書・申告書・内訳明細書等を作成します。

ちなみに、計算の結果、2-1.前年度実績による方法の納税額を超えた場合には

適用できません。

この方法は、前事業年度の業績が良く、多額の納税が生じたが、

当事業年度は業績が極めて乏しい場合に向いています。

例えば、

前事業年度の利益が多額で法人税が1000万円を納税したとします。

一方で当期は赤字とします。

2-1.前年度実績による方法だと法人税の中間納付は約500万円になります。

ところが、この方法を用いれば、法人税の中間納付は0円に抑えられます。

デメリットとして手間がかかる程度です。

中間申告を行わなかった場合には、中間納税額は自動的に、

2-1.前年度実績により計算した中間納税額となります。

そして、この中間納税額を期日までに納付する必要があります。

ちなみに、確定申告を期限内に行わない場合には、ペナルティがありますが、

中間申告の場合は行わない場合には、ペナルティはありません。

但し、中間申告を行わなくても中間納税は自動的に計算されるので、

ペナルティはありませんが、

中間納税が期日までに納付されない場合には、

延滞税などの罰金がかかりますので注意しましょう!

会社の決算に係る税金で、他に中間納税が存在するのは

地方税と消費税の2つあります。

こちらについても軽く解説しておきます。

(消費税については、独特なので別コラムで詳細に解説します。)

地方税の中間申告・中間納税は、法人税と連動しています。

つまり、

法人税の中間納税が必要な場合、地方税も中間納税が必要です。

地方税の中間申告の方法・中間納税額・納期限等は

法人税と同じです!、、が

前年実績の方法の場合の端数処理の方法のみ少し異なります。

地方税は、大きく分けて2種類から構成されます。

①法人事業税・法人地方法人特別税 … 法人税と全く一緒

②法人住民税 … 法人税と端数処理が異なる。

法人住民税の前年度実績の方法の場合の、中間納税は、

前年度の納付額 × 6月 ÷ 前事業年度の月数です。

何が違うかと端数処理の方法が異なります。

例えば、法人住民税(法人割)が前年度100万円とすると、

100万円 × 6月 =600万円

600万円 ÷ 12月 =50万円(百円未満切捨)

法人税の場合は、499万9900円だったので、端数処理の分金額がずれます。

消費税等の中間納税は、

消費税の年税額が48万円の納付となった場合、

翌事業年度は中間納税が必要です。

また、法人税や地方税の中間申告・中間納税は1回ですが、

消費税は金額によって、中間納税が最大11回まであります。

詳しく解説すると、長くなりますので、

こちらは別コラムで解説します。。

以上が、「法人税の中間申告・中間納税とは?計算方法は?」のまとめとなります。

法人税単体の納付が20万円を超えてしまったら、

翌期は法人税・地方税は中間納税が必要になると

覚えておきましょう!

また、消費税は48万円を超えてしまったら、

翌期は消費税の中間納税も必要になります。

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒