税理士事務所 IBEE

〒189-0014 東京都東村山市本町2-3-77吉崎ビル301(東村山駅から徒歩30秒)

受付時間 | 9:00〜17:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

メールでのお問い合わせはこちら

【会社の節税】倒産防止共済の節税の応用と小技!

執筆日:2019年4月3日(水)

東京都東村山市の税理士事務所IBEEの大栗です。

結構前に(2018年7月頃)に、会社のメジャーな節税のひとつとして、

倒産防止共済を解説させて頂きました。

余談ですが、この記事を書いた頃は「そうだ!税務コラムを立ち上げよう!」

と考えた当初に執筆したコラムのひとつでして、色々初々しいです。

(今もですが)

今回のコラムでは、改めて倒産防止共済の節税を解説するとともに、

応用編として、前回のコラムでは書ききれなかった応用や小技も

解説していこうと思います。

2-6.グループ会社がある場合は、グループ会社毎に加入出来る!

おさらいとして、倒産防止共済について

再度簡単に纏めてみました!

ちなみに、設立1期目は加入出来ませんので注意しましょう!

倒産防止共済の制度は、

毎月一定額の積立を行い、将来任意解約等をすると、

積立額が原則全額が返ってくる「定期積金」と似たイメージです。

積立額は、毎月5千円~20万円の範囲で支払(積立)を行い、

累計積立ての限度は800万円に達した時点で終わりです。

その後は、任意解約してもよし、

積立額を解約しないでそのままプールしててもよしです。

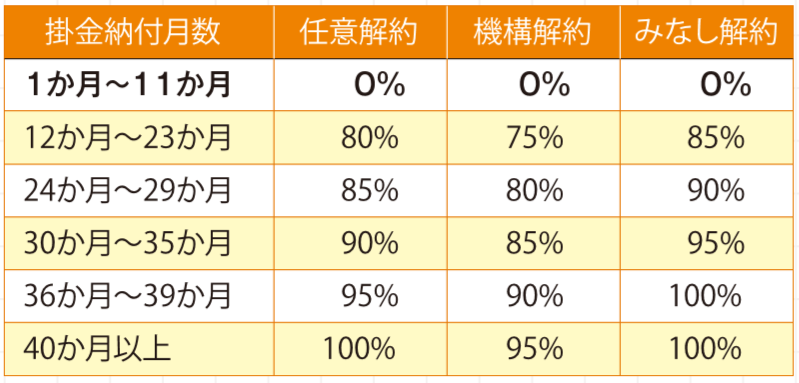

解約時の注意ですが、任意解約の場合は、

40ヶ月以上積み立てないと全額返ってきません。

出典:中小機構

任意解約 → 会社の都合で解約すること

機構解約 → 掛金滞納等で、機構側から解約させられること

みなし解約 → 会社が倒産や解散等した場合

です。

「定期積金」との最大の違いは、

毎月の積立額がそのまま経費になるという事です。

ちなみにですが、元々「倒産防止共済」は取引先が倒産した場合に

債権が回収できない事により連鎖倒産が発生することを

防止するために、生まれた制度です。

そのために、

万一取引先が倒産した場合に、債権が回収できずにピンチに陥った場合、

積立額に応じて、無担保・無保証で多額の貸付も行ってくれます。

取引先が倒産しなくても、条件や貸付額は変わりますが、

一般貸付も行ってくれます。

「定期積金」とよく似た制度ですが、

毎月の積立額が経費になり、積立額に応じて貸付も応じてくれる

小回りの利く制度です。

「倒産防止共済」は、毎月一定額を積み立てを行います。

「倒産防止共済」が節税と呼ばれている所以は、

この毎月の積立の全額が経費になるのです。

例

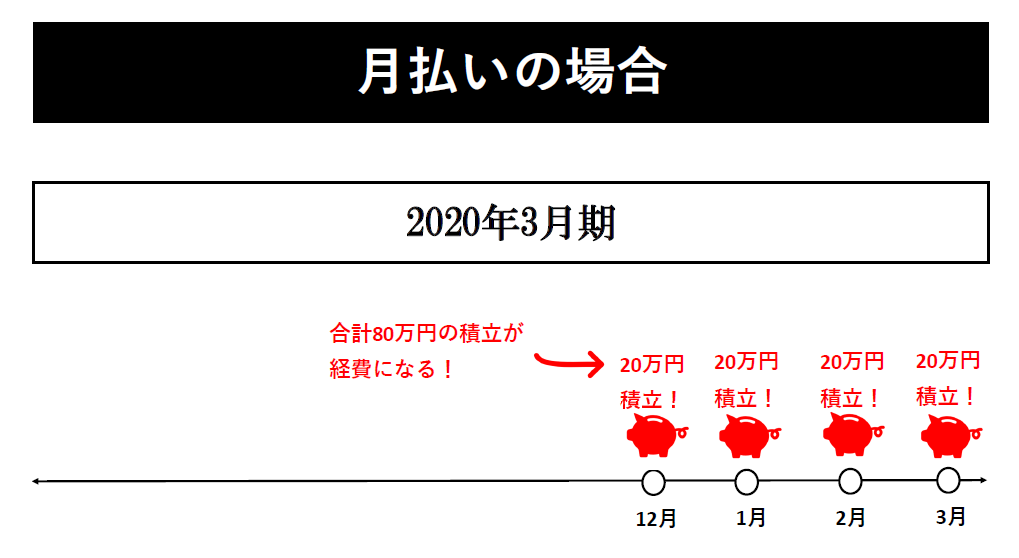

2020年3月決算の法人が、2019年12月に加入したとします。

(毎月20万円)

この場合、2019年12月~2020年3月までの積立額は、

20万円×4=80万円が経費になります。

※説明上、加入月の12月~3月に20万円ずつとなっておりますが、

実際は、加入後3か月目に3ヶ月分が引落になります。

つまり、実際は2月に60万円(20万円×3ヶ月分)が引落です。

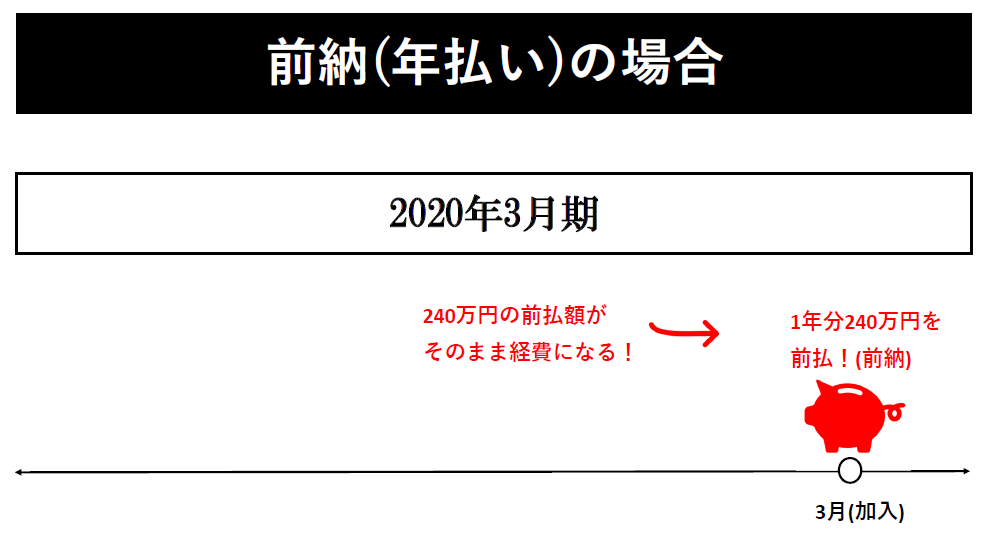

また、この「倒産防止共済」は非常に小回りがききます。

決算間近になって多額の利益が残った場合、

駆け込みで1年分を前払いすることで、1年分を経費に落とすことができます!

先ほどの例でいえば、

2020年3月加入時に1年分240万円を前払いすると、

1年分が経費におちます!

上記だけ見ると「めっちゃ良い制度だなぁ~」て思いますよね。

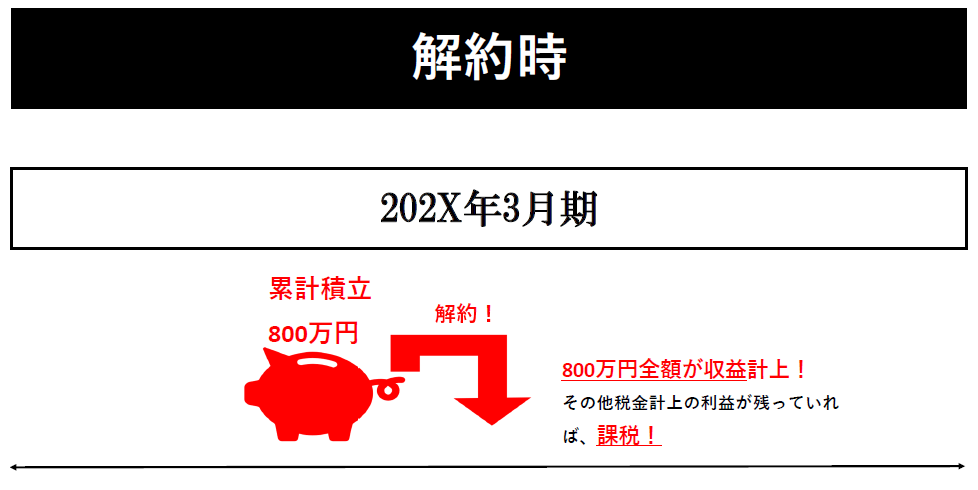

しかしながら、解約時に注意が必要です!

積立時には、全額が経費になります。

では解約時はどうなるのでしょう?

答えは、解約時には全額課税されます。

予めはっきり書いておきますが、

積立時に経費算入、解約時にそのまま課税されるのであれば、

「倒産防止共済」は全く節税ではありません!

幸いにも「倒産防止共済」は法人契約の保険と違って

任意解約のタイミングが選べます。

(任意解約の場合は40か月以上積立が必要です)

任意解約せずに、そのまま寝かしておくことも可能です!

解約のタイミングや対策を行ってこそ、

初めて「節税」と呼べますので注意してください。

ある程度の黒字の年に何も対策せず、任意解約したところで、

「節税」ではなく、むしろ損をするケースもあります。

詳しくは、「2-2.任意解約のタイミングへ」

「倒産防止共済」は上記以外にも、資金難になったときに

お金を貸してくれます!

貸付の種類として、「1.一時貸付」「2.共済金貸付」の2つ

にわかれます。

一時貸付とは?

「倒産防止共済」は、単に資金繰りに困ったときに、事業資金として

「一時貸付」という形でお金を貸してくれます。

執筆日の2019年4月3日現在の利率は「年0.9%」と低利率です。

そして借りれる金額は、下記になります。

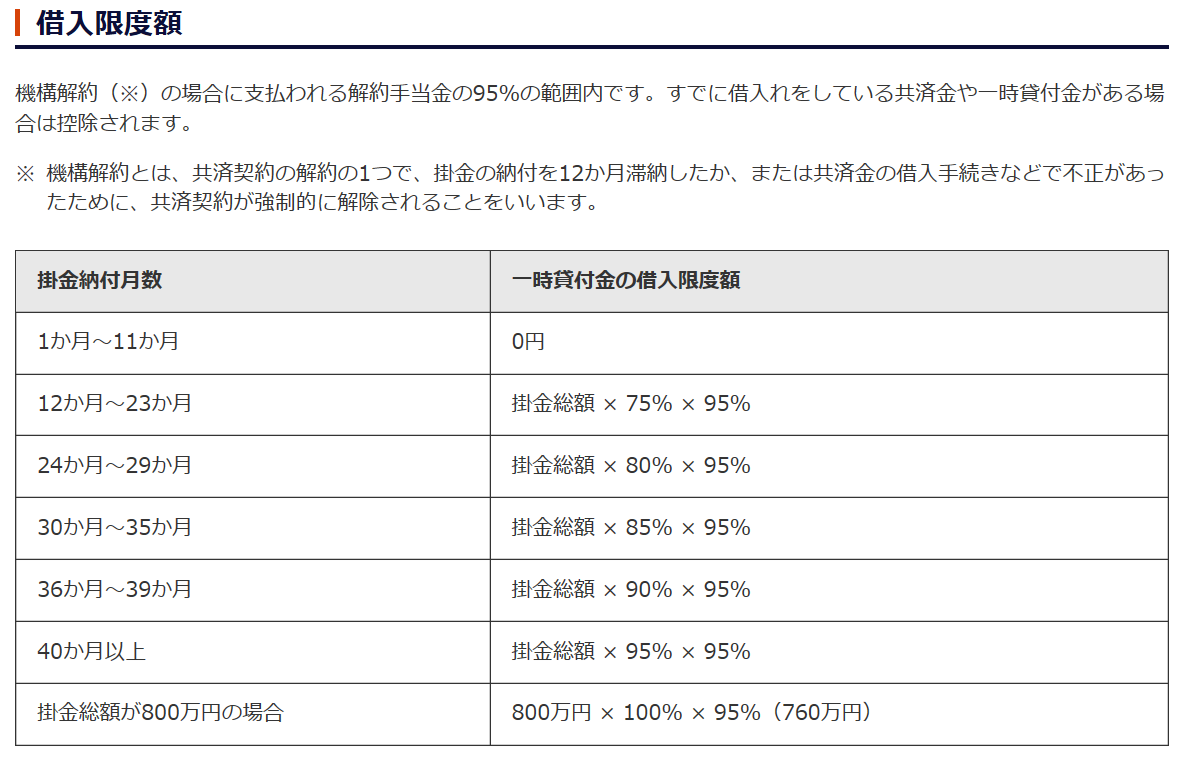

借入限度額

出典:中小機構

上記表でいえば、今までの累計積立額が800万円の場合、

760万円まで借入を行えます。

共済金貸付とは?

「共済金貸付」とは、取引先が倒産等して、債権が回収できなくなった場合に

「一時貸付」よりも多額のお金を貸してくれます。

取引先の倒産等とは、厳密には

法的整理や銀行取引停止処分(不渡り2回)です。

そして、「無担保」「無保証人」「無利子」で貸してくれます。

借入限度額

①回収不能債権の額 ②掛金総額(積立額)の10倍 のいずれか少ない金額

極端な話ですが、

取引先が倒産して、債権1億円が回収できなくなりました。

今までの「倒産防止共済」の積立額は1億円です。

この場合、

①回収不能債権 1億円

②掛金総額800万円の10倍 = 8000万円

①>②の8000万円まで借りれます。

これだけ聞くとめちゃくちゃ便利ですが、

この「共済金貸付」を行うと、デメリットが大きいので、

最終手段にしておきましょう

詳しくは「2-5.共済金貸付は極力受けない!」をご参照ください。

通常であれば、

年払いで決算月に240万円を経費算入する会社が殆どです。

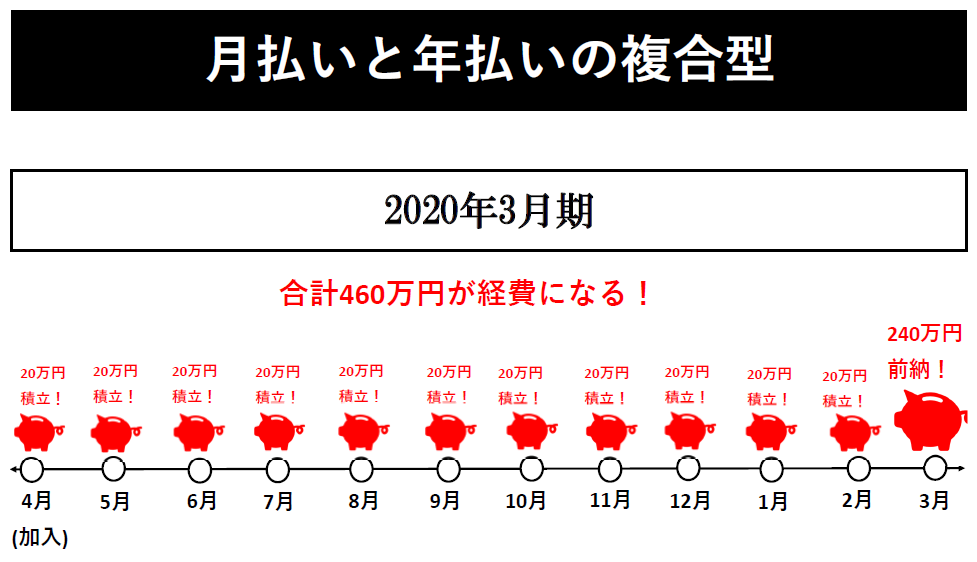

しかし応用を使えば、240万円を超えて経費算入することができます!

その方法とは、期中に月払いで加入し、期末に1年分を前納するという

やり方です。

文章ではわかりにくいので、図で説明します。

※説明上、加入月の4月~6月に20万円ずつとなっておりますが、

実際は、加入後3か月目に3ヶ月分が引落になります。

つまり、実際は6月に60万円(20万円×3ヶ月分)が引落です。

※また、厳密には3月前納240万円のうち、20万円は3月分の共済で残り220万円が

実質の前納です。

2020年3月期の会社が、

2019年4月に月払いで加入します。

この場合、2019年4月~2020年2月までの積立額は

20万円×11ヶ月=220万円ですね。

更に、2020年3月に1年分を前納すれば、

+240万円が経費になります。

つまり、

220万円+240万円=460万円が経費になります!

この方法の注意点として、

昨年度年払いしている場合には、使えませんので注意しましょう。

任意解約のタイミングによっては、

「倒産防止共済」は全く節税になりませんので、注意しましょう!

下記、STEP1~STEP5(事業年度毎)に分けて解説します!

例

加入初年度 元の利益800万円 倒産防止240万円

倒産防止共済加入により、240万円経費に落として、

初年度の利益は560万円(=800万円−240万円)

になります。

これにより、初年度の税金は約60万円減ります!

加入2年目 元の利益800万円 倒産防止240万円

2年目も1年目と同じ利益で、同じ倒産防止の金額で設定です。

倒産防止共済により、240万円経費に落として、

2年目の利益は560万円(=800万円−240万円)

になります。

これにより、2年目の税金は約60万円減ります!

加入3年目 元の利益800万円 倒産防止240万円

3年目も1~2年目と同じ利益で、同じ倒産防止の金額で設定です。

倒産防止共済により、240万円経費に落として、

3年目の利益は560万円(=800万円−240万円)

になります。

これにより、3年目の税金は約60万円減ります!

加入4年目 元の利益800万円 倒産防止80万円(限度額達成)

4年目も1~3年目と同じ利益ですが、4年目で倒産防止共済が

積立限度(累計800万円)に達してしまいます。

4年目は残りの枠、80万円のみ積立です。

倒産防止共済により、80万円経費に落として、

3年目の利益は720万円(=800万円−80万円)

になります。

これにより、4年目の税金は約20万円減ります!

ここで、累計で減った税金をカウントしましょう!

1年目60万円+2年目60万円+3年目60万円+4年目20万円

=200万円の税金が4年間で減りました!

さて、いよいよ次は解約です!

加入5年目 元の利益800万円で倒産防止を任意解約

5年目も1~4年目と同じ利益800万円で設定です。

倒産防止共済の任意解約により、800万円が戻ってきて収益計上されます。

任意解約時の5年目の利益は1600万円(=800万円+解約金800万円)

になります。

これにより、税金はいくら増えるでしょう?

答えは、任意解約の5年目の税金は約295万円増えます!

加入初年度~4年目までのTotal 倒産防止共済800万円の積立で、

200万円税金がへりました。

加入5年目の倒産防止共済800万円の解約で、

295万円税金が増えました。

倒産防止共済で、800万円積み立てて、解約時に800万円が返ってきて、

掛金の収支はプラスマイナス0円ですが、

税金でTotalで95万円の損をします。

なぜ、損になるかというと、

会社の税金は、利益800万円の壁があり、

利益800万円を超えると税率があがってしまうためです。

下手に任意解約するぐらいなら、そのまま積み立てて

不足の事態や将来の計画に備えましょう。

想定以上の赤字年度に任意解約

想定以上に赤字が出た年度に解約すれば、

事業の赤字と相殺できます。

例えば、税務上の赤字800万円に倒産防止共済800万円を解約すれば、

利益0円となり、利益に対して課税はされません。

役員退職金等に備えておく

そのまま任意解約せずに積み立てておいて、

役員退職金等で相殺するのもありです。

役員退職金は所定のルールや金額を守れば、全額経費に落とせます。

家族経営の場合、経営者本人じゃなくてもOKです。

倒産防止共済は一度解約しても、

解約金が入金された後であれば、再度加入することができます!

これは、同一の事業年度内でもOKです!

例えば、2020年3月決算の会社が、

2020年1月に解約して800万円を受取ります。

その後、2020年3月に倒産防止共済に新たに加入して、

1年分240万円を前納した場合、

差額560万円(800万円−240万円)が利益になります。

これは、赤字の場合の利益調整に使えます。

「前納減額金」とは、

倒産防止共済を年払い等で前納すると、一部がキャッシュバックされます。

このキャッシュバックが「前納減額金」というイメージです。

毎年3月締め時点で計算し、6月に振り込まれます。

近年に制度改正があった関係で、大分少なくっていますが…

計算式

掛金月額×0.9/1000×前納月数の累計額

ちなみに、制度改正前は、「0.9/1000」ではなく、

「5/1000」です。

全然違いますね…。

取引先の倒産等により、債権が回収不能になった場合には

①回収不能債権の金額 ②積立額×10倍

のいずれか少ない金額まで貸付を行ってくれます。

「無担保」「無保証人」「無利子」で貸付を行ってくれます。

この取引倒産による貸付は、「共済金貸付」といいます。

とても魅力的ですが、

この「共済金貸付」を受けると、

「共済金貸付額×1/10」の掛金の権利が消滅します。

つまり、将来解約したときに受け取れる解約金のうち、

「貸付金×1/10」がなくなってしまいます。

例えば、累計積立800万円の会社が共済金貸付8000万円をうけたとします。

8000万円×1/10=800万円の掛金の権利が消滅します。

即ち任意解約した場合の解約金が800万円ですので、

解約しても、お金は返ってきません。

(解約金800万円 − 倒産貸付8000万円×1/10=0円)

グループ会社の場合は、会社ごとに加入が可能です!

グループ単位ではなく、会社単位です。

ちなみに、積立限度額も会社ごとに800万円です。

以上が、「倒産防止共済の応用と小技!」となります。

以前解説したものと一部重複しますが、

より具体的に解説しました。

特に解約のタイミングは「顧問税理士」とよく相談しましょう!

今回のコラムは以上となりますが、

ご不明点やご質問等があれば、お気軽にこちらよりご連絡ください。

【この記事の執筆者】

税理士 大栗 崇一郎

(おおぐり そういちろう)

大学卒業後、国税3法を含む税理士試験に25歳で官報合格。

東京都内の複数税理士法人にて約6年間業務に携わった後に独立。

現在は東京都・埼玉県を中心に会社支援・会社税務に特化した税理士事務所の代表を務める。

無料相談・お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00〜17:00

定休日:土曜・日曜・祝日

※土曜日は事前予約により面談可能です。

Menu

インフォメーション

お問合せ・ご相談

お問合せはお電話・メールで受け付けています。

受付時間中に留守番電話になった場合はお名前とご用件をお伝えください。折り返しご連絡いたします。

受付時間外にお電話又はメールを頂いた場合には、翌営業日の朝一にご返信させて頂きます。

メールでのお問合せは24時間受け付けております。

受付時間/定休日

受付時間

9:00〜17:00

定休日

土曜・日曜・祝日

土曜日は事前予約により面談可能です。

アクセス

〒189-0014

東京都東村山市本町2-3-77吉崎ビル301

西武新宿線東村山駅 東口より徒歩30秒